违规发放个人经营性贷款再受罚 红塔银行2023年营利现双降

转自:消费日报网

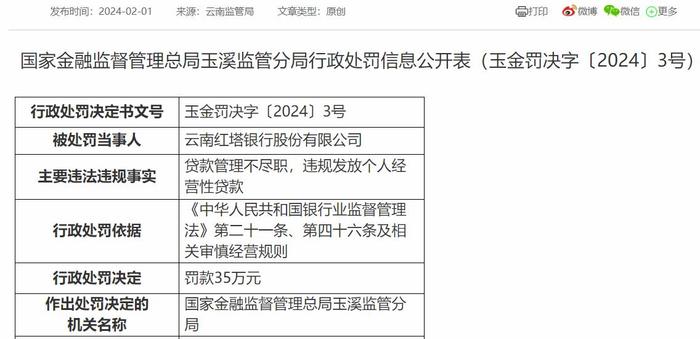

消费日报网讯(记者卢岳)近日,国家金融监督管理总局官网披露信息显示,因贷款管理不尽职,违规发放个人经营性贷款,云南红塔银行股份有限公司(下称“红塔银行”)被国家金融监督管理总局玉溪监管分局罚款35万元。记者梳理发现,这不是红塔银行首次因个人经营性贷款业务违规受罚。

据了解,红塔银行素有“烟草银行”之称,该行为烟农、烟商和烟草公司的职工开发出了一系列存贷款产品,致力于成为一流产业银行。不过,据红塔银行最新发布的2024年度同业存单发行计划,截至2023年底该行各项贷款总额减少13.86亿元,去年该行营收、净利润双降,分别同比下降15.93%、46.32%。背靠烟草产业的红塔银行似乎遇到了发展瓶颈。

个人经营性贷款再现违规

烟草工业是云南省最大的支柱产业,作为云南省玉溪市土生土长的商业银行,红塔银行具有鲜明的地方特色。

资料显示,红塔银行是中国烟草直属管理的一家城市商业银行。据官网介绍,红塔银行2006年5月开业,前身为玉溪市商业银行,2015年引入云南合和(集团)股份有限公司、中国烟草总公司云南省公司等企业投资入股,并向在册股东定向增发股份,2016年7月正式更为现名。

增资扩股后的红塔银行实施“产业银行+科技银行”双轮驱动发展战略,提出了建设“一流产业银行、特色首选银行、优势数字银行、梦想文化银行”四大目标。这里的产业指的便是烟草产业。

依托股东在烟草行业的业务资源优势,红塔银行近年来业务规模保持较快发展势头。2020—2022年,红塔银行贷款总额分别为461.49亿元、568.24亿元、672.89亿元。对此,新世纪评级指出,该行新增贷款规模较大,增量主要来自省市两级国企、云南省引导产业以及烟草产销相关行业。同时,零售贷款方面,红塔银行通过与股东业务协同,接入烟草公司采购和销售系统优势,针对烟草行业上下游产业链开发了特色贷款产品。

具体产品方面,记者获悉,红塔银行目前共有五款产业金融贷款产品,分别是为卷烟零售户打造的个人经营性贷款“香悦贷”,为烟草种植户打造的个人经营性贷款“香叶贷”,为雪茄烟种植户打造的个人经营性贷款“香茄贷”,为烟用物资供应商客户打造的专属贷款“香链贷”以及为优质名单客户打造的线上信用消费贷款“香薪贷”。其中“香悦贷”“香叶贷”两款个人经营性贷款产品最高额度均达到100万元,“香茄贷”最高可贷50万元。

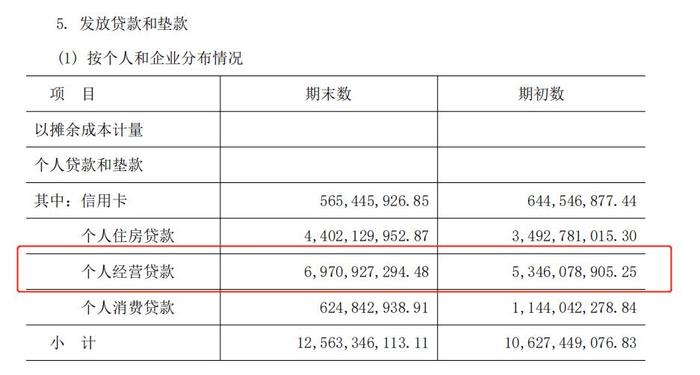

2022年底,红塔银行个人贷款金额从2020年底的79.95亿元增长至125.63亿元,其中个人经营贷款金额从2020年的37.57亿元增长至69.71亿元,占比升至55.49%,成为最主要的个贷类别。

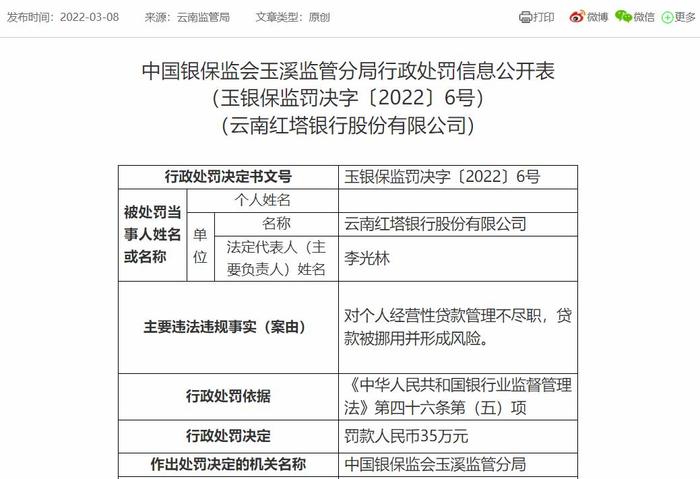

不过,展业过程中相关风险也在暴露。记者在国家金融监督管理总局官网看到,2022年,红塔银行就曾被监管指出个人经营贷款业务存在违规行为。因“对个人经营性贷款管理不尽职,贷款被挪用并形成风险”,中国银保监会玉溪监管分局对红塔银行罚款35万元。2024年2月,该行因贷款管理不尽职,违规发放个人经营性贷款再次受罚。

最新罚单指出的违规行为发生在什么时候?为何屡查屡犯?整改情况如何?红塔银行方面尚未给予回应。

“烟草银行”遭遇发展瓶颈

记者关注到,背靠烟草产业,红塔银行获得的助力不仅仅局限于贷款业务,其存款业务同样深度绑定。

近年来,得益于较强的股东实力以及烟草行业较为宽裕的资金,红塔银行获得了烟草相关企业的存款资金沉淀,存款金额快速上升。该行的存款规模在2021年突破千亿大关,达到1042.15亿元。其中公司存款924.69亿元,占比88.73%,红塔银行公司存款主要来自烟草企业客户,烟草公司存款在其整体公司存款中的占比约为80%。红塔银行个人存款客户也以烟草相关公司职工及家属为主,这类客户存款占整体个人存款的比重约为80%。红塔银存款集中度较高。

烟草工业企业资金流入流出波动性较强,对红塔银流动性管理造成较大的压力。数据显示,2022年,该行的存款金额出现了波动下滑,其中公司存款金额降至822.66亿元,占比降至81.29%。原因是“由于烟草公司向国家上缴利润导致留存资金减少。”联合咨信指出,红塔银行公司存款对于烟草企业客户依赖度较高,业务稳定性有待进一步观察。

记者梳理发现,增资扩股后红塔银行曾经历一段较快发展期。数据显示,截至2016年底该行的资产总额为616.41亿元,较2015年的303.99亿元增长102.77%。2018年底该行的资产规模突破千亿,达1050.92亿元,并于2022年达到1519.23亿元。

横向对比来看,云南省共有三家城商行,以资产规模计红塔银行排在第二位。值得注意的是,排在首位的富滇银行注册资本和红塔银行相差无几,但其资产总额截至2022年末已达到3457.01亿元,是红塔银行的两倍有余。

纵向对比来看,近两年该红塔银行的扩张速度有明显放缓。据红塔银行2024年度同业存单发行计划披露,截至2023年末,该行资产总额1561.12亿元,较年初仅增长2.76%。具体来看,红塔银行2023年的贷款规模出现了缩水,各项贷款总额同比减少13.86亿元至659.03亿元,下降了2.06%。

原因何在?记者获悉,依托烟草产业链,红塔银行计划利用金融科技手段,实现业务由省内向全国的拓展,进一步提高对烟草工商企业、烟草职工、烟农和卷烟零售户的覆盖率。不过记者从行业人士处了解到,近年来“烟草贷”成为金融机构争相布局的资产,从国有大行到地方性商业银行再到互联网平台,均在积极推出其针对烟草产业链的贷款产品,红塔银行的烟草金融生态圈想要走向全国面临的竞争不少。

实际上,红塔银行也在计划将烟草产业链金融的业务模式拓展至甘蔗、花卉和橡胶等高原特色农业产业中,推动该行从单一的烟草产业银行向服务实体经济、赋能产业升级的农业产业银行转变。

此外,记者注意到,过去三年间红塔银行的不良率出现了持续走高,2021年至2023年的不良贷款率分别为0.56%、0.96%、1.03%。截至2023年末,该行不良贷款余额6.80亿元,较年初增加0.33亿元。批发与零售业是该行不良贷款的主要来源,新世纪评级指出,红塔银行针对烟草种植户的“香叶贷”由于前期投放及回收环节资金链未实现闭环管理,加之客户信用意识薄弱而出现一定比例的不良率。

红塔银行资产质量面临的压力上升,其减值计提规模随之增加。据悉,银行会根据自身资产质量情况以及不良资产核销需求计提减值准备,2022年红塔银行减值损失从上年的3.63亿元增加至4.26亿元,主要为针对贷款计提的减值准备。

这影响了红塔银行的盈利水平。2022年该行实现营业收入22.72亿元,较上年增加2.40亿元;净利润9.36亿元,较上年仅增加0.20亿元。据最新披露的数据,2023年红塔银行实现营业收入19.1亿元,同比下降15.93%;实现净利润5.02亿元,较上年减少4.34亿元,降幅达到46.32%,近乎“腰斩”,且这是该行近五年来净利润首次负增长。

背靠大树好乘凉,但对烟草产业的过度依赖或将不利于该行自身成长为参天大树。红塔银行将如何突破发展瓶颈?我们将继续关注。