毕马威ISSB准则专题研究系列:报告的实务操作事项(上篇)

来源:四大新鲜事儿

前言

本文是ISSB准则专题研究系列的第十三篇,主要介绍IFRS可持续披露准则的“报告的实务操作事项”中关于“报告期间”、“数据和假设的一致性”、“运用判断”和“使用估计”的相关内容。

一般要求准则概述了用于支持企业提供可比、关联信息的要求和指引。

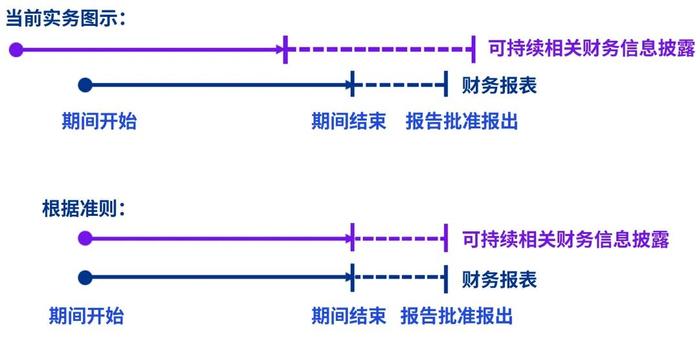

企业需要实施有效的流程,以便能够编制符合要求的可持续相关财务信息披露。例如,报告与财务报表同时发布,且与财务报表的报告期间相同,虽然可采用暂时过渡缓释,但这一要求使很多企业需要作出改变,并可能显著增加工作量和需要开展跨职能合作。

1.报告期间

企业可持续相关财务信息披露涵盖的期间与年度财务报表的报告期间相同,且可持续相关财务信息披露与年度财务报表同时发布,但可采用暂时过渡缓释。

当前常见实务(即在应用IFRS可持续披露准则前)是:在发布财务报表后报告可持续相关财务信息,使用报告年度最后一个季度的估计数据,或披露与上一报告期相关的信息。

在编制财务报表的同时编制可持续相关财务信息披露可能需要整个企业开展大量工作,并会影响财务报告和可持续报告以外的部门——例如,法务部、人力资源部、采购部、销售部和信息技术部等。企业需要制定足够严格的流程和控制措施来生成高质量的信息。

企业是否能使用估计来代替直接计量报告期内某段时间的信息?

视情况而定。准则并未明确允许企业使用报告期内某段时间的估计信息(如第四季度信息)来代替直接计量相关信息。

但是,如果对使用估计信息进行了充分解释,则企业可使用该估计信息。准则还使用了“在报告日无须付出不必要的额外成本或努力便可获得的合理且言之有据的信息”的概念。

例如,如果某企业基于实际数据来披露其用水量,则该企业可能无法在发布其可持续相关财务信息披露前整理出第四季度的信息。在这种情况下,企业可能有必要估计缺失的数据,以便为投资者提供重要信息。

企业是否需要报告截至报告批准报出之日所获取的信息?

是,如属重要信息。但是,只有关于报告期末已经存在的情况的信息才会用于调整可持续相关财务信息披露(如指标)。这与IFRS会计准则中针对调整和非调整事项采用的方法一致。

相反,对于在期末之后、报告批准报出之前发生的事项、交易或情况变化,如果未对期末已经存在的情况提供证据,则企业将披露有关新交易、事项或其他情况的信息,前提是可合理预期该信息会影响投资者作出的决策。

例如,如果某企业对当年最后一个季度的温室气体排放信息作出了估计,但在报告批准报出之前,该企业获得最后一季度实际排放量的信息,那么在该信息是重要的情况下,该企业将调整其温室气体排放指标。但是,如果在期末以后价值链发生了重大变化,企业不会调整该报告期的指标以将该变化纳入考量,而是会披露有关该变化的重要信息。

1.1中期报告

准则未要求企业编制中期可持续相关财务信息披露。但是,当地法律法规可能要求编制中期报告,或者企业可选择自愿按照IFRS可持续披露准则编制中期报告。

按照一般要求准则编制的中期可持续相关财务信息披露,旨在提供最近年度完整披露的更新信息,聚焦于新信息、事项和情况。中期披露信息可能比年度可持续相关财务信息披露更简洁,但可以包含整套可持续相关财务信息披露。

一般要求准则并未规定按照IFRS可持续披露准则编制的中期可持续相关财务信息披露中应包含哪些内容。

2.数据和假设的一致性

在可持续相关财务信息披露和财务报表之间建立联系至关重要。管理层对每个可持续相关风险或机遇的看法需要反映在可持续相关财务信息披露和财务报表中。尽管可持续相关财务信息披露中使用的数据和假设可能与财务报表有所不同,但两者需要尽可能保持一致,且有关两者间重大差异的信息需要披露。无论财务报表是按照IFRS会计准则还是其他公认会计原则(GAAP)编制,均应满足这一要求。

例如,如果企业在年报的前半部分披露所作出的气候相关承诺,则在财务报表中使用的假设需要尽可能与之保持一致,并考虑适用的财务报告编制基础的确认和计量要求。

以下是一些可持续相关财务信息披露的示例,这些披露与财务报表中披露信息的关联性可能十分重要。

企业是否可能识别出数据和假设与财务报表不一致的情况?

是。由于IFRS会计准则或其他公认会计原则中的要求不同,可持续相关财务信息披露和财务报表中所用的数据和假设可能有所不同。在这种情况下,企业需要披露有关数据和假设之间重大差异的信息——以帮助投资者了解报告内容,并使可持续相关财务信息披露与财务报表中的信息调节一致。

例如,根据《国际会计准则第36号——资产减值》(IAS36ImpairmentofAssets),在减值分析中估计资产(或现金产出单元)的可收回使用价值时,建立在最近财务预算或预测基础上的现金流量预计最多涵盖5年的期间,除非能够证明更长的期间是合理的1。如果IFRS可持续披露准则中没有此类时间限制,企业在对可持续相关财务信息披露进行任何外推之前,考虑采用更长的明确预测期可能是恰当的。在这种情况下,企业需要披露有关假设差异的信息。

与当前的可持续报告相比,准则是否要求与财务报表建立更好的联系?

是。例如,准则要求披露可持续相关风险和机遇对企业当前财务状况、财务业绩和现金流量的影响。

毕马威发布的《2022年全球可持续发展报告调查》2显示,全球最大的250家公司中,仅64%的公司在报告中披露了气候变化的潜在影响,其中仅17%的公司在报告中提供了这些潜在影响的财务量化信息。

尽管披露对财务状况和财务业绩的影响仅是体现财务报表关联性的一个示例,但此项调查表明,即使是全球最大的企业(可能在披露方面最为领先),也需要在关联性方面作出重大改进以符合准则的要求。

3.运用判断

企业在应用准则时将需运用判断。企业需要披露该等判断,以帮助投资者了解其对可持续相关财务信息披露的影响。

企业披露在编制可持续相关财务信息披露时所作的、对报告信息具有最重大影响的判断。这包括与估计金额有关的判断以及在诸如以下情况时作出的判断:

识别可合理预期会影响企业前景的可持续相关风险和机遇;

确定如何应用指引的来源;

识别需要披露的重要信息;以及

评估事项或情况变化是否重大,并需要重新评估企业价值链中的所有受影响的可持续相关风险和机遇的范围。

企业是否需要披露所有作出的判断?

否。一般要求准则规定了一个界限,以聚焦于“具有最重大影响”的判断。此规定旨在协助投资者了解企业在可持续相关财务信息披露中列报的信息。

财务报表中也应用了类似的原则。根据《国际会计准则第1号》第122至124段,企业应披露在采用会计政策时所作的、对财务报表中确认的金额具有最重大影响的判断。

4.使用估计

估计是编制可持续相关财务信息披露的基本组成部分。使用估计不会有损信息的有用性,并且是必要的,例如,对于信息具有前瞻性,或者缺乏相关历史数据或缺乏更准确的计量技术的情形。

估计过程中通常需要管理层作出困难、主观或复杂的判断。影响这些判断的变量和假设的数量意味着许多估计存在不确定性。在列报历史信息时或在管理层对未来结果进行预测时,可能存在计量不确定性。

投资者需要相关信息来了解企业报告的金额中存在的最重大不确定性。为了提供此类信息,企业应披露:

存在高程度计量不确定性的披露金额;

计量不确定性的来源;以及

企业作出的假设、近似值或其他判断。

计量不确定性的来源可能包括计量技术、对未来事项的依赖以及源自价值链的数据的质量或可获得性。

关于披露判断和估计的要求与《国际会计准则第1号》中的要求类似。

示例14—对具有不确定性的估计所作的披露

公司C披露了其生物资产面临洪涝风险的信息,并将其描述为气候相关物理风险。由于风险的程度取决于预计的未来洪涝严重程度,C需要估计其风险敞口水平。C亦确定,有必要披露其高程度的计量不确定性。

C通过报告合理可能发生的未来结果的范围来披露计量不确定性的来源。C还对所披露金额的敏感性作出披露,通过一定百分比说明关键输入值改变带来的影响。

符号含义:

一般要求准则的过渡缓释

合理且言之有据的信息

注释:

[1]此外,根据《国际会计准则第36号——资产减值》,预计企业最近预算或预测涵盖期间以外的现金流量时,除非能够证明递增的增长率是合理的,应对随后年份使用稳定或递减的增长率,在该预算或预测基础上以外推的方式予以估计。

[2] 有关报告趋势的进一步讨论,参见毕马威出版物BigShifts,SmallSteps。

详情请见:https://kpmg.com/xx/en/home/insights/2022/09/survey-of-sustainability-reporting-2022.html

我们将在后续微信文章中继续分享ISSB首批两项准则的主要内容及影响,希望能够帮助企业应对实施新准则所带来的挑战和机遇,敬请关注。

联系我们

Contact us

张青波

审计质量与执业技术部主管合伙人

毕马威中国

beth.zhang@kpmg.com

谢施韵

审计质量与执业技术部合伙人

毕马威中国

serene.seah-tan@kpmg.com

吴顺贤

审计质量与执业技术部合伙人

毕马威中国

eddie.ng@kpmg.com

刘宇兵

审计质量与执业技术部总监

毕马威中国

joyce.yb.liu@kpmg.com

ESG报告和鉴证服务公共邮箱:

cnfmesgrepandas@kpmg.com