“科技七巨头”是泡沫吗?高盛:支撑估值的是业绩,收入增速是关键

“科技七巨头”是泡沫吗?高盛:支撑估值的是业绩,收入增速是关键

来源:华尔街见闻 袁伟

高盛首席美股策略师DavidKostin在最新报告中提到,“科技七巨头”股票的命运关键取决于,它们是否在2024年实现营收的快速增长。目前它们中有六家已公布2023年第四季度的业绩,除了特斯拉,其他均超预期。

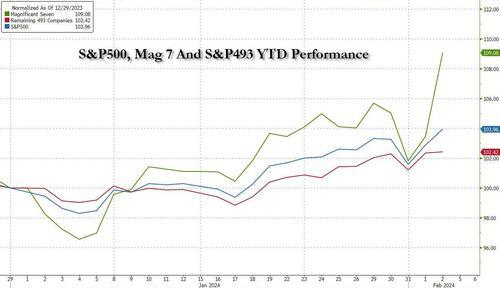

美国标普500指数成分股的走势已相当分裂:一方面,“科技七巨头”今年以来的涨幅已超9%,另一方面,剩余493家公司仅上涨2%。

“科技七巨头”和标普500其他成分股之间的回报率相差巨大,前所未有。而随着科技股主导地位日益上升,这也引发了市场的担忧,那就是1999年发生的“互联网泡沫”是否会再现?

高盛首席美股策略师DavidKostin在最新报告中提到,“科技七巨头”股票的命运关键取决于,它们是否在2024年实现营收的快速增长。

Kostin表示,正如互联网泡沫时期所揭示的,如果增长预期可以实现,那么“科技七巨头”就能继续跑赢。

截至目前,“科技七巨头”中有六家已公布2023年第四季度的业绩,除了特斯拉外,其他均超市场预期。

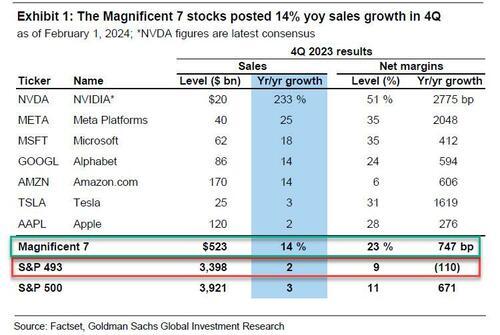

假设尚未公布业绩的英伟达符合预期,那么这七家公司在去年第四季度,将总共实现了5230亿美元的销售,同比增长14%。标普500指数成分股中其他493家公司的营收增长则相对较低,仅为2%。与此同时,这七家公司的利润率同比增长至23%,而其他493家公司的利润率同比下降至9%。

此前摩根大通和美国银行的观点都认为,眼下看似繁荣的美股大盘存在回调风险,与本世纪初的科网泡沫存在众多相似之处。但高盛认为,这种担忧目前有所过度。

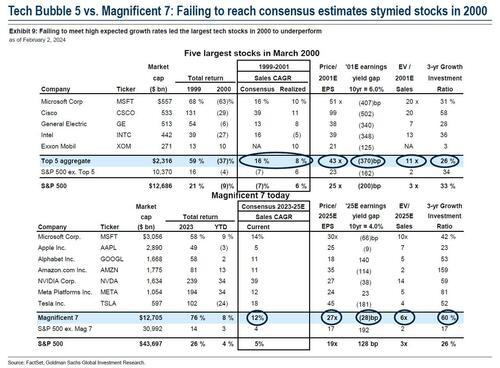

高盛研究显示,当时的科网泡沫主角主要是五家公司——微软、思科、通用电气、英特尔、埃克森美孚。它们在1999年的整体回报分别高达59%,当时它们的累计市值高达2.3万亿美元,而整体标普500剔除它们后市值也只为10.37万亿美元。当时,市场对五大巨头3年(1999年~2001年)销售额的复合年化增速预期为16%,但最终只实现8%,从而也导致后续泡沫破灭。

Kostin最后指出,“科技七巨头”与科网泡沫主角之间的一个主要区别是,前者比后者更注重通过再投资来实现增长。“科技七巨头”将60%的运营现金流,用于增加资本支出和进行研发投资,这一再投资比例是科网泡沫主角的2倍多,同时也将近是标普500剩余493家成分股的3倍。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。