国盛量化 | 持有偏债转债的机会成本处于历史低位——二月可转债量化月报

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

一、持有偏债转债的机会成本处于历史低位。

1)由于“固收+”基金对转债需求量增大与转债赎回意愿下降,转债市场估值中枢从2021年下半年开始显著上行,并形成了新的估值运行区间。

2)从2024年初开始,转债市场正股与转债估值继续承压,使得当前偏债、平衡、偏股转债的定价偏离度均位于从2022年开始的最低水平,当前转债市场估值已经突破短期下限。

3)当前3年期AA级信用债YTM与偏债转债YTM之间的差值仅为0.2%,说明持有偏债转债的机会成本已接近于0,具有高性价比。然而也需警惕转债市场估值有进一步压缩并突破下限的风险。

二、可转债市场复盘:转债正股与估值大幅承压。

1)中证转债指数:从2024年1月份开始,转债市场正股与转债估值继续大幅承压,正股与转债估值分别贡献了-3.00%与-2.19%的负向收益,转债估值继续大幅压缩。

2)转债分域:正股下跌对偏股转债影响最大,从2024年1月至今累计下跌13.89%,而偏债转债回撤相对较低。

3)转债行业:行业除银行与非银外,其他行业正股与转债估值均大幅承压,其中TMT、医药、机械、汽车转债表现最弱。

三、可转债市场收益预期:中长期有一定的配置价值。

中证转债正股预期收益21.0%,债底预期收益1.9%,模型可得中证转债指数预期收益为6.2%。转债正股有较高的预期收益,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

四、相对收益策略跟踪。

1)低估值策略:策略通过配置CCB定价偏离度低的低估值转债获得稳定的相对收益,2023年实现了6.8%的绝对收益与5.6%的超额收益。

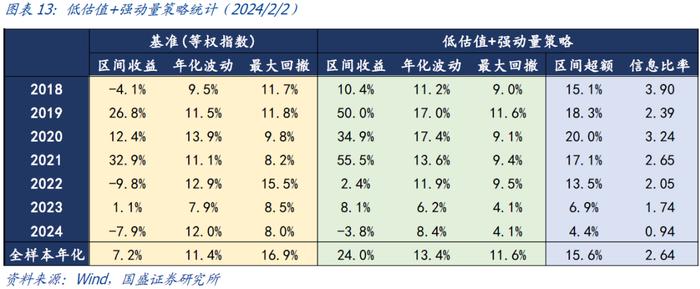

2)低估值+强动量策略:策略选择了估值低同时正股强动量的转债进行配置,使得策略的弹性更强,2023年实现了8.1%的绝对收益与6.9%的超额收益。

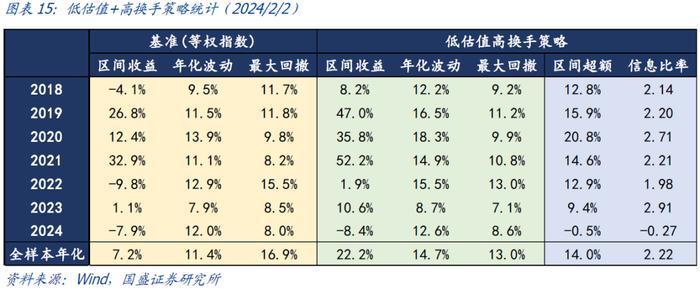

3)低估值+高换手策略:策略在市场上低估值的50%转债池中使用转债高换手因子选债,2023年策略超额稳定,并实现了10.6%的绝对收益与9.4%的超额收益。

五、绝对收益策略跟踪。

1)平衡偏债增强策略:我们在市场较为低估的一半转债中使用正股动量与转债换手因子对平衡偏债转债进行增强,从而形成进攻性较强的平衡偏债增强策略。2023年该策略获得16.8%的绝对收益,波动与回撤分别为7.6%与4.5%。

2)信用债替代策略:基于YTM选择高性价比的偏债型转债替代信用债仓位进行配置,从而实现下行风险较小且上行仍有弹性的策略。策略自2018年以来实现了7.6%的绝对收益,而波动和回撤在3%以下。

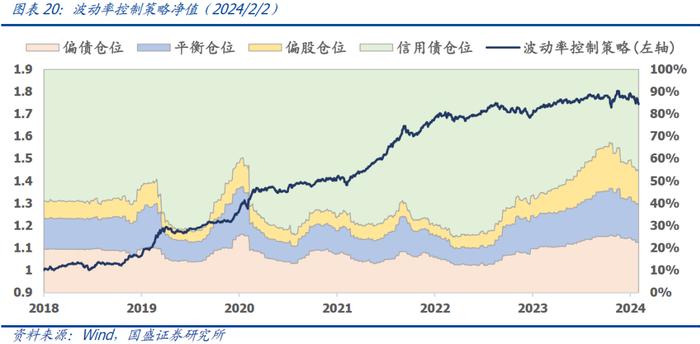

3)波动率控制策略:基于波动率控制方法对偏债增强、平衡增强、偏股增强、信用债进行权重配置从而实现绝对收益目标。策略自2018年以来实现了9.6%的绝对收益,而波动和回撤在4%左右。

01

持有偏债转债的机会成本处于历史低位

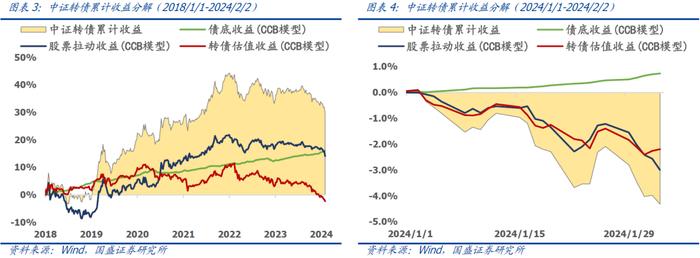

① 持有偏债转债的机会成本处于历史低位。我们使用专题报告《可转债定价模型与应用》中定价偏离度作为衡量转债估值的指标,定价偏离度=转债真实价格/模型定价-1,定价偏离度越高则说明转债估值越贵。由下两图可见以下现象:

• 由于“固收+”基金对转债需求量增大,以及转债赎回意愿下降,转债市场估值中枢从2021年下半年开始显著上行,并形成了新的估值运行区间。

• 从2024年初开始,转债市场正股与转债估值继续承压,使得当前偏债、平衡、偏股转债的定价偏离度均位于从2022年开始的最低水平,当前转债市场估值已经突破短期下限。

• 对于偏债来说,当前3年期AA级信用债YTM与转债YTM之间的差值仅为0.2%,说明当前持有偏债转债的机会成本已接近于0,位于自2021年之后的最低水平。投资者每年仅需要支付约0.2%的机会成本,便可以获得偏债转债中内嵌的虚值看涨期权,具有高性价比。

由上可见,当前转债估值已处于历史低位,且偏债转债YTM已接近信用债。然而我们仍需警惕,若“固收+”基金由于赎回压力等原因对转债需求量系统性降低、或偏债转债面临信用风险、或权益市场进一步承压,则转债市场估值有进一步压缩的风险。

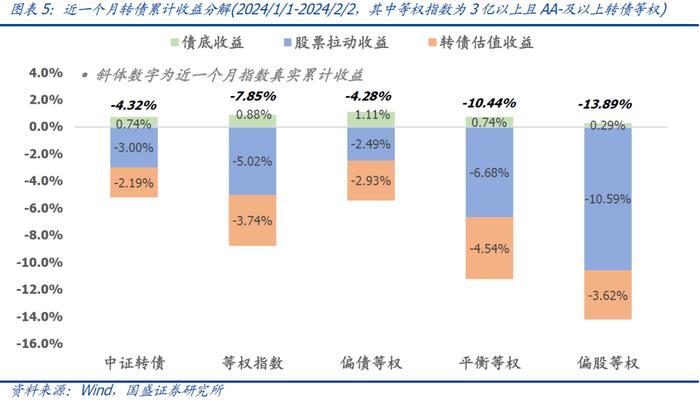

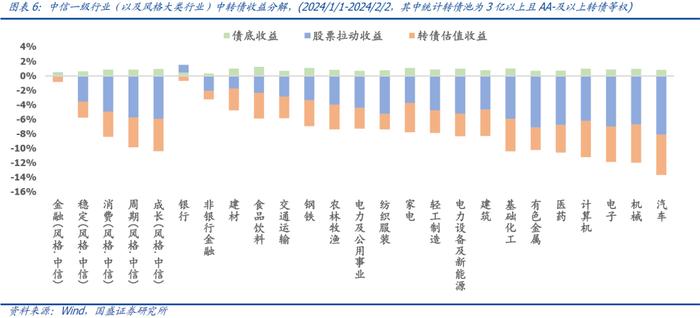

②可转债市场复盘:转债正股与估值大幅承压。基于专题报告《可转债定价模型与应用》,我们可以通过收益分解模型将近一个月转债的收益分别拆解为债底收益、股票拉动收益、转债估值收益。由图表3-6我们可以观察到:

• 中证转债指数表现:从2024年1月份开始,转债市场正股与转债估值继续大幅承压,对中证转债来说,正股与转债估值分别贡献了-3.00%与-2.19%的负向收益,转债估值继续大幅压缩。

• 转债分域表现:正股下跌对偏股转债影响最大,从2024年1月至今累计下跌13.89%,而偏债转债回撤相对较低。

• 转债行业表现:行业除银行与非银外,其他行业正股与转债估值均大幅承压,其中TMT、医药、机械、汽车转债表现最弱。

③可转债市场收益预期。对于中证转债指数未来一年的配置价值,根据专题报告《可转债定价模型与应用》中介绍的收益预测方法,我们基于《二月配置建议:风格模型指向高质量、高股息和低波动》中权益与债券市场的观点,带入转债CCB定价模型中便可得到对中证转债未来一年的预期收益:

• 正股收益:最新一期信贷脉冲大幅回升,模型对中证500未来一年盈利增速预期有所上调。当前权益市场的ERP仍处于历史较高水平,未来预期估值仍有扩张空间。综合来看,我们对中证转债正股的未来一年预期收益为21.0%。

• 债底收益:由于近一个月信用债利率下行,债券长期配置性价比仍处低位。基于债券收益预测模型,我们预期未来一年中证转债的债底收益仅为1.9%。

以2024年1月26日的收盘数据为基础进行测算,模型预测未来一年中证转债预期收益为6.2%。转债正股有较高的预期收益,使得当前转债预期收益已接近近几年的中位数水平,转债市场中长期有一定的配置价值。

02

可转债策略跟踪

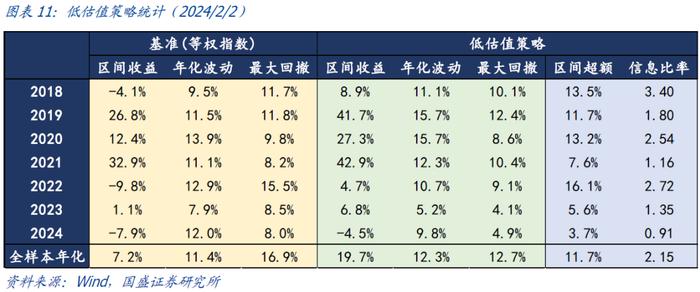

① 相对收益型策略:低估值策略。我们根据专题报告《可转债定价模型与应用》中介绍的CCB定价模型,构建定价偏离度=转债价格/CCB模型定价-1,并在偏债、平衡、偏股中分别选取偏离度最低的15只转债(共45只)形成低估值转债池,转债池需符合余额3亿以上且评级AA-及以上。同时,根据偏债、平衡、偏股这三个分域市场的相对估值进行分域择时,即超配估值过低的分域,低配估值过高的分域。该策略自2018年以来可以实现19.7%的绝对收益与11.7%的超额收益,策略稳定性强,在2022年仍能实现4.7%的绝对收益。具体最新券池见附录中的图表22。

② 相对收益型策略:低估值+强动量策略。在低估值策略与分域择时的基础上,我们将定价偏离度因子与正股动量因子相结合,形成弹性更强的低估值+强动量策略,其中正股动量使用正股过去1、3、6个月动量等权打分构建。该策略自2018年以来可以实现24.0%的绝对收益与15.6%的超额收益,策略弹性强,2023年实现了8.1%的绝对收益。具体最新券池见附录中的图表23。

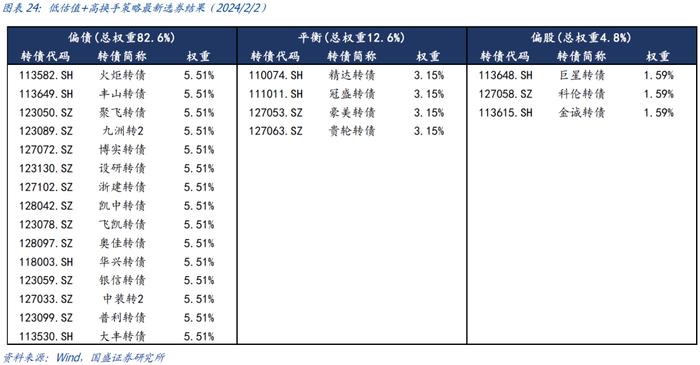

③ 相对收益型策略:低估值+高换手策略。根据报告《可转债估值因子的衰退与优化思路》中介绍的方法,我们首先选择市场上较低估的50%转债,在该低估转债池中我们再使用转债高换手因子选择成交热度较高的转债进行配置。该策略自2018年以来可以实现22.2%的绝对收益与14.0%的超额收益,2023年超额收益稳定,并实现了10.6%的绝对收益与9.4%的超额收益。具体最新券池见附录中的图表24。

④绝对收益型策略:平衡偏债增强策略。根据报告《可转债估值因子的衰退与优化思路》中介绍的方法,我们首先选择市场上较低估的50%转债,同时将偏股转债去掉形成低估池。在偏债池中使用转债换手率因子+正股动量因子,在平衡转债中使用转债换手率因子。该策略自2018年以来可以实现20.4%的年化绝对收益,2023年可以实现16.8%的绝对收益,波动与回撤仅为7.6%与4.5%。具体最新券池见附录中的图表25。

⑤绝对收益型策略:信用债替代策略。我们根据专题报告《可转债资产替代策略与多因子策略》中介绍的信用替代策略,通过转债YTM+1%>3年期AA级信用债YTM来筛选转债池,转债池需符合余额3亿以上且评级AA-及以上。在转债池中选出正股1个月动量最强的20只进行配置,个券最大权重不超过2%,并通过波动率控制方法降低短期回撤,剩下仓位配置信用债。该策略自2018年以来可以实现7.6%的绝对收益,而波动和回撤在3%以下。具体最新券池见附录中的图表26。

⑥ 绝对收益型策略:波动率控制策略。我们首先在偏债、平衡、偏股中分别选取低估值+强动量的打分最高的15只转债(共45只)分别形成偏债增强、平衡增强、偏股增强。基于这三个增强策略以及信用债,我们通过波动率控制的方式将组合波动控制在4%,从而形成波动率控制策略。该策略自2018年以来可以实现9.6%的绝对收益,而波动和回撤在4%左右。具体最新券池同附录中的图表27。

03

附录

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。