一文读懂企业债 “余额管理”

一、“余额管理”政策

近日,市场出现城投企业债“余额管理”的消息,目前尚未得到官方反馈。此次针对企业债城投主体,政策大致如下:

1、适用范围

在一个地级市的范围内,实行余额管理。例如,A企业存续债券到期,决定自己不再发行企业债,省或市里同意的情况下可以将额度转到B企业上做“新增”。即可以在要到期的企业债额度内,新增注册企业债,但募投还是用于项目投资。

企业债到期余额按名单内和名单外两个“池子”分别计算。即名单外申报主体可新增余额不得超过地级市范围内名单外存量企业债券到期余额。

2、适用主体

(1)隐债主体无法推进(与公司债审核不同:核心子公司涉隐无影响)。

(2)不论是否名单内,均需政府出具文件。

3,899名单内主体:12个重点省份[1]不行;12个重点省外的主体需要省级政府出文,确认申报规模不超过地市级名单内企业债余额,可以推进审核工作;

3,899名单外主体:需要省级政府或者授权地市级(国家级新区可以视为地市级)政府需要出具文件;穿透后子公司在3,899的,按照3,899计算余额。

3、政府出文要求

省级或者授权地市级政府需要出文的,出文内容需要明确以下内容:

(1)发行主体是否在报送国务院的3,899平台名单内;

(2)地市级区域内具有融资平台性质的企业已经申报企业债券XX亿元,未超过相应企业全年企业债券到期规模XX亿元;

(3)保证已申报金额不超过该地区同类主体已发行企业债券到期金额。

(4)需要写明发行人的全称、社会信用代码、现在申报的企业债券要素、募集资金用途;政府是否予以支持。

二、“余额管理”的影响

“余额管理”最直接的影响是,允许城投公司新增企业债,但限制融资规模,即区域内企业债每年的净融资不会为正。第一,与其他债券品种基本仅允许城投公司“借新还旧”不同,虽然都是保持余额不变,但“余额管理”旨在有条件支持新增融资需求,将风险控制在目前水平,在一定程度上保证区域项目建设融资。第二,政策直接影响的是近年对企业债融资需求持续增加的城市,该类城市的新增融资将出现收缩。第三,各城市的存量规模决定了当年新增规模上限,但在地级市内可以进行额度调剂,提高融资灵活度,在一定程度上有利于稳定区域内企业债融资。整体来看,政策偏向收缩。本文将从各省市企业债融资情况入手,通过分析各地融资特征,来理解“余额管理”可能产生的影响大小。

(一)各省城投企业债融资情况

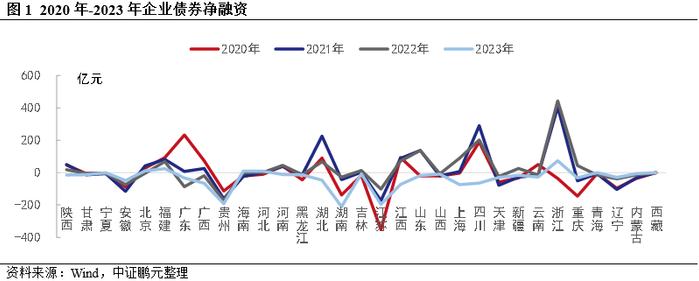

1、各省净融资情况

根据Wind城投分类,以2020年-2023年的发行和偿还数据为样本,这里用净融资来衡量各省融资需求及变化情况。整体看,31个省(含自治区、直辖市)以城投企业债净偿还为主。

(1)从历年净融资情况看,仅福建连续4年净融资为正,其次,浙江、四川、湖北等7个省份有3年净融资为正,其中浙江2021年来连续3年净融资为正,其他省份多在2023年转负。此外,有13个省净融资持续4年为负,除江苏、湖南、安徽外,主要为12个重点省份,例如,贵州、黑龙江、天津。

(2)从4年累计融资情况看,有12个省净融资为正,其中,浙江884.80亿元,规模远高于其他省,其次是四川,累计净融资为615.15亿元。其次,湖北、山东、福建累计净融资在200-350亿元。累计净融资为负的有19个省,其中,江苏和贵州净偿还规模分别为824.89亿元和638.97亿元,远高于其他省份。

(3)从近年波动看,广东、广西、湖北、江苏、山东、重庆等地的跨年波动较大。

(4)12个重点省份,除广西、吉林、重庆在个别年份出现净发行,其余城市均表现为净偿还。累计融资方面,除广西外,其余城市均为净偿还,但广西在2022年转为净偿还,融资呈现收缩。在当前政策下,12个重点省份无法发行任何债券品种。

(5)结合到期来看,根据政策理解,这里理解为仅包括到期偿还的类型,不包括提前兑付等其他形式,即需要完成一只企业债的完全兑付,才能有新增发行额度,如果当年没有到期,则没有新发行的额度。2024年和2025年城投企业债市场分别有900亿元的债券到期,合计规模在存量中占比13.5%,主要分布在江苏、湖北、安徽、四川、湖南,合计占比57%。12个重点省份到期规模在到期总量中占比约16%,其中,贵州、重庆和天津的到期规模较大,其中2024年分别规模分别有56.13亿元、44.69亿元、和25亿元。其他省份到期规模较小,单个年度在15亿元以下。

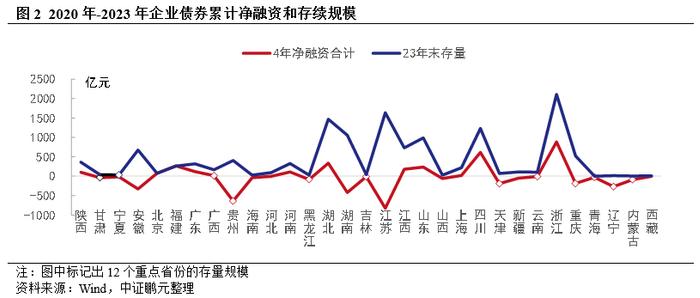

2、存量情况

以2023年末存量企业债为样本,共有30个省有存续企业债。其中,浙江存续规模最大,为2,108.55亿元;其次是江苏、湖北、四川和湖南,存续规模在1,000-2,000亿元之间;第三,山东、江西、安徽和重庆存续规模在500-1,000亿元;第四,河北、北京、天津、吉林、甘肃等14个省的存续企业债规模不足100亿元,其中,青海目前已经无存续的企业债。12个重点省份存量城投企业债规模1,435.85亿元,占比10.9%。其中,重庆、贵州存续规模在400亿元以上,广西和云南存量规模100亿元以上,其余省份在100亿元以下。

结合发行和存量看,安徽、贵州、湖南、江苏的存续债券规模较大,但近年企业债融资持续收缩。而河南、陕西、福建存量规模有限但近年的融资相对积极。结合存量和今明两年到期来看,两年到期规模占存量的比重为13.5%,其中内蒙古、天津、海南、广东占比分别为100%、82.3%、66.2%和42.3%,其他城市的占比在30%以下。

整体看,企业债融资集中度高,存量规模持续下降。政策对整个企业债市场的影响有限,其中负面影响集中在近年净融资为正的12个省份。一方面,此类地区融资需求较强,另一方面,存量集中度高,半数地区的存在规模在400亿元以下。这导致有融资需求的部分地区没有增量空间。而对于12个重点省份,近年以净偿还为主,且当前不能新增债券,“余额管理”政策无影响。同时,对于到期规模占比较高的省份,如果不新发债券,则将加速退出企业债市场,尤其是作为重点省市的内蒙古、天津。

(二)各市企业债融资情况

1、各市净融资情况

以2020年-2023年的发行和偿还数据为样本,涉及285个地级市。具体来看,企业债融资持续3年以上收缩的城市占比约73%。

(1)从历年净融资情况看,持续净发行的城市多为省会或发达城市,净偿还地区与经济关联度不高,是市场主要趋势。成都、杭州、厦门、济南、嘉兴、丽水等11个城市连续4年净融资为正,集中在四川、浙江和山东。深圳、西安、绍兴、武汉等25个城市有3年净融资为正,集中在湖北、广东和浙江。从融资趋势看,杭州、湖州、绍兴、济南、宁波在2021年来净融资规模迅速增长。而常德、淮南、兴义、许昌等19个城市2021年来净融资连续为负,融资持续收缩。

(2)从4年累计融资情况看,有92个城市净融资为正,其中,成都645亿元,规模远高于其他省,其次是杭州、厦门和深圳,累计净融资规模在200-300亿元;宜宾、济南、西安、湖州等8个城市累计净融资规模在100-200亿元。累计净融资较低的10个城市分别是天津、南通、重庆、贵阳、镇江、六盘水、湘潭、徐州、郴州、毕节,均为净偿还,规模多在100-200亿元。

(3)从近年波动看,部分城市连续两年净融资呈现相反情况。例如,2020-2023年,连云港净融资规模分别为1.43亿元、-11.62亿元、6.44元和-22.96亿元。

(4)12个重点省份涉及84个城市,其中12个城市2020年来累计融资为正,主要分布在广西和云南。其中,南宁、昆明、长春累计净融资分别为86.45亿元、39.54亿元和30.60亿元,高于其他城市。净偿还的城市主要集中在贵州、天津和重庆,其中天津、重庆、贵阳、六盘水的累计净偿还规模在100亿元以上。

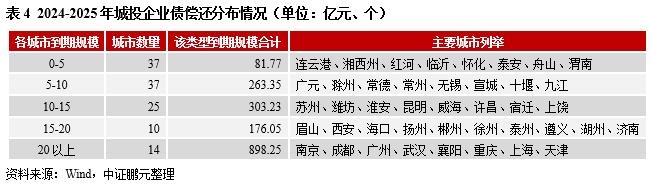

(5)到期方面,有146个城市今明两年有偿还债券,规模合计约1,800亿元。其中,103个城市的两年偿还规模在10亿元以下;偿还规模在100亿元以上的城市有成都、南京、广州。单独看2024年偿还情况,有111个城市有到期企业债,总规模约900亿元。其中,有91个城市偿还规模在10亿元以下,南京、重庆、襄阳、广州、成都的偿还规模在30亿元以上。12个重点省份有24个城市在今明两年有到期企业债,规模分别为150亿元和138亿元,主要集中在贵州。

2、各市存量情况

以2023年末存量企业债为样本,有存量企业债的城市共计227个,另有58个城市2020年来基本处于净偿还状态,目前已无存续企业债,多位于内蒙古、新疆、辽宁、广东和甘肃。

从企业债存续分布情况看,约68%左右的城市企业债余额在20亿元以内,仅14.5%的城市企业余额在100亿元以上,前十大城市分别为成都(708亿元)、重庆(525亿元)、杭州(476亿元)、长沙(464亿元)、武汉(398亿元)、绍兴(364亿元)、湖州(321亿元)、南京(288亿元)、襄阳(257亿元)、嘉兴(249亿元)。12个重点省中,有49个城市有存续企业债,除重庆和天津外,主要集中在贵州的贵阳、遵义、凯里、六盘水和兴义,规模合计338亿元。

结合到期和存续来看,227个城市中有10个城市今明两年到期规模占存量的比重为100%,12个城市占比在50%及以上;有8个城市占比在40%-50%之间,其中包括2个重点省份城市都匀和毕节。12个重点省份的49个重点城市中,10个城市的到期占比在50%以上,分别是绥化、北海、包头、天津、昆明、安顺、营口、防城港、哈尔滨和牡丹江,其中,绥化、北海和包头占比为100%;毕节、都匀(黔南州)、柳州和六盘水的到期占比在40%-50%之间。到期占比较低(含无偿还情况)的城市主要分布在甘肃、广西、云南、辽宁。

(三)对单个发行人的影响

目前,存量城投企业债发行人共计1,230家,其中,重点省份172家,占比14%。

从文中分析看出,12个重点省份企业债融资早已出现收缩,短期内将加速退出,区域再融资明显受限。对于非重点省份城投公司来说,目前其他品种债券基本仅可以借新还旧,而企业债可以新增发行,用于新项目建设。但由于政策仅适用于到期债券,企业债分期还本的特征导致,单只债券到期规模较小,即发行人可以新增的规模有限,对于项目建设来说,需要通过其他渠道筹措资金。对于当年没有到期债券的发行人,则无法直接发行新的债券,尤其对高级别主体的影响较大。

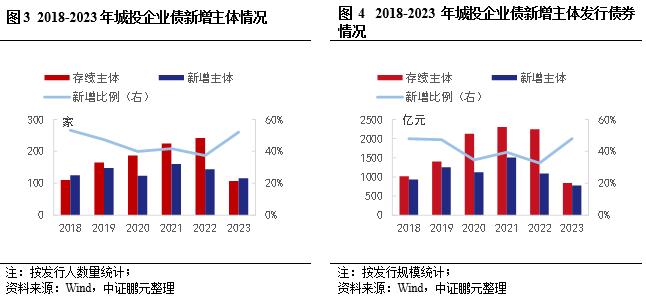

另外,“余额管理”对新增主体产生一定条件限制。从企业债发行看,2023年城投企业债192家发行人,其中有98家为2018年来首次发行企业债,占比51.0%,较前两年大幅提升,近五年新增主体比例平均为44%。在首次发行人中,2023年有32家为首次在债券市场上融资,占比32.7%,同比上升5个百分点。其中90.6%为AA及以下级别,同比上升21个百分点。可以看出,每年接近4成比例的发行人为首次发行企业债,且2022年来约30%的发行人为首次发行债券,未来,新进入主体数量或大幅减少,需要通过“额度调剂”实现新增,且规模相对有限。

对于上述情况,可以通过调节区域内项目融资情况,根据当年债券到期以及项目情况,重新分配额度。但多数城市区域内到期债券数量和规模有限,无法使用上述方式。

(四)举例

例如,假设X省有存续城投发行4家,A、B和C为名单内城投主体,其中C为隐债主体,D为名单外城投主体。存续名单内城投债券4只,2023年末存续规模16亿元,A-a债券2亿元、A-b债券3亿元,B-a债券5亿元,C-a债券6亿元。其中2024年到期的是A-a债券2亿元和C-a债券2亿元,同时分期兑付A-b和B-a债券本金1.2亿元和2亿元。存续的名单外债券1只D-a,存续规模6亿元,2024年将分期兑付2亿元。在此背景下,A公司可以选择新增2亿元企业债,或选择不再发行,经相关政府同意,将2亿元额度转移给B企业,但不能给D;C作为隐债主体当前不能新增。如果A或B企业选择新增2亿元企业债,2024年末存续名单内城投企业债变为6.8亿元(2+1.8+3)。可以看出城投企业债余额的递减趋势已定,在长期政策不确定的背景下,短期内区域内主体或倾向于保持现有规模,尤其对于发行条件较好、融资需求较大的地区。例如,2024年C主体隐债完成偿还,或可在2025年获得发行资格。

三、结论与展望

(一)结论

“余额管理”对企业债市场的整体影响有限,影响整体偏负面,限制再融资规模,同时对区域融资灵活度的提高有限。此政策,或为一个过渡性政策,后续将跟随隐性债务化解工作的推进而进行调整。

对再融资趋势的影响:(1)对近年净融资规模较大的省份,后续融资将受到限制,整体进一步削减企业债市场规模。尤其是福建、浙江、四川、湖北、山东等非重点省份,具体到市级层面,成都、杭州、厦门、深圳等近年净融资为正的城市,和湖州、绍兴等融资呈现增长的城市,后续融资将受到明显限制。由于各市之间的额度不能重新分配,上述省份的存量规模将出现明显下降。(2)对融资持续收缩的省份,“余额管理”对其再融资规模影响不大,但不排除在“额度调节”制度下,放缓收缩,主要是江苏、湖南、安徽、广州等非重点省份。具体到市级层面,73%以上的城市持续3年企业债净融资为负,其中累计净融资较低的10个城市分别是天津、南通、重庆、贵阳、镇江、六盘水、湘潭、徐州、郴州、毕节。(3)具体看12个重点省份,近年以净偿还为主,且当前不能新增债券,短期“余额管理”政策无影响,上述省份加速退出,尤其是内蒙古和天津今明两年到期规模占各自存量的80%以上。

对再融资规模的影响:(1)有146个城市今明两年有偿还债券,规模合计约1,800亿元,在存量中占比13.5%,主要分布在江苏、湖北、安徽、四川、湖南,合计占比57%,具体包括成都、南京、广州、武汉、襄阳等地。(2)12个重点省份到期规模不高,占比16%,主要集中在贵州。

对单个发行人的影响:主要影响高级别主体再融资需求以及新增主体的融资需求,或可以通过区域内“额度调剂”实现新增。但多数城市区域内到期债券数量和规模有限,无法使用上述方式。

(二)展望

2024年城投企业债新增发行(不含2023年10月20日平移项目),依旧集中在非重点省份中融资需求较大的省份。净融资方面,虽然允许新增企业债融资,但发行规模受限于到期规模,且隐债主体和非存量企业债主体无法新增,2024年城投企业债净融资仍将出现大幅下降,且对未来项目融资提出更高要求。“额度调剂”,或促使区域融资像高级别主体集中。对此,城投企业债的规模收缩趋势已定,短期内,各地在化债基础上或倾向于维持最大存量规模。

[1]重点省份包括天津、内蒙古、辽宁、吉林、黑龙江、广西、贵州、云南、甘肃、青海、宁夏12个省份。