债券ETF走红,背后到底啥原因?

上周是2024年开局第五周,市场所期待的平准金传言似乎有所退坡,经济高频数据仍然偏弱,叠加雪球和融资仓位爆仓传言,市场情绪非常弱。截止2月2日收盘,上周沪深300表现为-4.63%,创业板指表现-7.85%,创业板指数近42周30个周收阴线,今年以来还没有出现单周上涨的情况,创业板指年初以来跌-18.0%,北证50年初以来跌28.57%,去年的无理由炒作开始热度退坡。从行业层面看,上周表现最好的三个行业是银行(-0.59%)、家电(-2.06%)、煤炭(-2.34%),综合、社会服务、计算机、轻工、环保、电子等表现较差跌幅都接近-15%,目前多个股指已经触及2020年4月低点以来的新低,市场情绪偏弱,虽然在神秘资金的拉动下,50和300相对抗跌,但是也表现一般,而中小盘指数表现堪称灾难级。雪球敲入困扰市场、融资融券业务爆仓问题也同样困扰市场,目前处在风险出清的最后时刻,越是到最后时刻,风险爆破加快加股指暴跌常态,尤其是挂钩500和1000的股指期货较多,他们的集中敲入对整个500和1000指数生态都构成了较为明显的负面影响。

宏观方面,美联储议息会议所言,“经济活动一直稳步扩张”,“就业增长有所放缓,但仍保持强劲”,这令美联储可继续保持观察以等待经济数据给予更进一步的信号,特别是鲍威尔表示3月降息不是基准情景,这明显打压了市场情绪,美元指数和美股双双走弱。

近期海外的边际变化也给市场带来了一定的扰动,在美国总统大选党内初选阶段,特朗普释放了一些不利于中美关系的信号,美国政府近期对国内多个产业的态度转向恶劣,以及美联储1月议息会议几乎否定了3月降息的可能使得市场流动性宽松短期落空。这些因素的影响相对偏短期和结构性,并不能充分决定国内市场的趋势,也不足以引发系统性风险,A股市场的症结仍在于国内政策和经济预期层面。

很多投资者总想积极一些,一味的用股票ETF全仓抄底或者全仓进攻,导致很容易被套,这种操作方式存在的问题是进攻性较强,防御力不足。我觉得应该为组合提供一些防御性,因为唯有大后方的稳定,才能对缓解市场波动的焦虑。比如在场外很多投资者都会配置一些低风险、低波动的优秀债基,其实场内也有这样的产品提供“满满的安全感”,即债券型的ETF,如基准国债ETF(基金代码511100),底层资产是国债,信用风险相对较低、波动率较小、既能方便投资者做好场内流动性管理,还兼具更高风险收益性价比,是场内玩家的“抗震+理财”工具,值得关注。

一、债券ETF走红,背后到底啥原因?

目前国内全市场债券ETF共19只,在将近900只ETF中占比仅2%,具有一定的稀缺性,再加上这几年股市持续震荡,求稳心切的投资者将目光投向了债券ETF,因为其在交易效率、波动率等方面具有独特优势。

1、交易效率高。债券ETF采用现金申赎方式,交易难度较低;可以进行场内T+0交易,当天买入当天即可卖出,资金使用效率高。相较之下,场内买股票、场外买债券基金都是T+1交易,即股票当天买入第二天才能卖出,债券基金当天买入第二天才能确认份额。

2、回撤小、费用低。债券ETF通过指数化投资分散风险,波动低、回撤小,比如19只债券ETF自成立以来全部收益为正,平均涨幅达到12.97%(来源:Wind,截至2023.12.1);交易免佣金、印花税与过户费,投资成本较低,是不错的现金理财工具,不让资金闲置。比如可以将融券卖出资金买入债券ETF,作为补偿融券成本、增强融券策略的新途径。

3、实现场内资产配置。债券ETF和股票ETF是两种相关性较低、风险收益特征差别较大的产品,其中股票ETF属于高风险高收益,可以用于进攻,而债券ETF属于低风险低收益,是防守和现金管理的工具,将两者合理配置可以显著降低收益波动,还可以在场内实现无缝衔接、一键转换。比如2021年以来,始终都是“债强股弱”的格局,如果配置一些债券ETF,可以为组合贡献一些收益,很好的缓冲股市调整的冲击。如果发现机会来临,在场内当天卖掉债券ETF,就可以直接购入股票ETF。

二、用基准国债ETF作防御之盾,降低账户波动

目前债券ETF有国债ETF、信用债ETF和可转债ETF等。我通过对比研究之后,发现国债ETF产品更适合普通投资者,因为其底层标的是国债,有国家信用做背书,体量大、流动性高、回报相对稳定,收益率略高于同期限银行存款利率,是较为稳定的一类资产。指数样本每月调整一次,可实现较高频率的新老换券。

华夏上证基准做市国债ETF(简称基准国债ETF,基金代码511100),就是跟踪上证基准做市国债指数(简称沪做市国债),信用风险相对较低、波动率较小,值得关注。

1、集较高收益、较低波动于一身

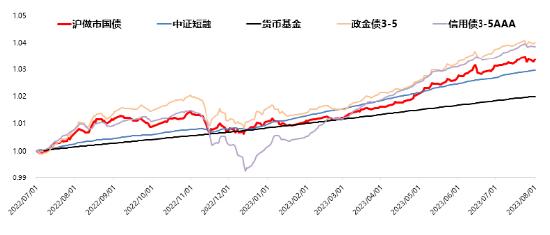

沪做市国债指数自基日以来(2022.6.30-2023.11.9)年化收益为2.81%,今年以来收益率为3.23%,最大回撤-0.81%,对比来看,收益率高于中证短融指数、货币基金。年化波动率、卡玛比率(承担每单位回撤能够获得的收益)、夏普比率(每承担一单位的风险获取多少超额收益)均优于期限相似的政金债指数、信用债指数。(来源:Wind,截至2023.11.9)

图:沪做市国债指数(红)走势对比

来源:Wind,2022年6月至2023年11月

2、提高组合防御能力,应对股债跷跷板

在金融市场中,股票和债券是我们接触比较多的投资标的,两者的价格走势具有“跷跷板效应”,即当股票价格下跌时,债券价格上涨,反之亦然。其背后的原因是,当经济增长放缓时,市场对企业盈利能力和增长预期会降低,导致股价下跌;同时,为了刺激经济,货币政策将保持宽松,推动市场利率下降、债券价格上涨。

将股票和债券进行合理搭配,比起满仓权益资产(如股票),更能让账户进退自如、游刃有余。比如偏债混合型基金指数就是凭借权益(如股票)和固收(如债券)的搭配,既能把握权益市场行情,也能在权益市场波动时,借助固收持仓缓冲,取得不错的中长期收益。根据统计,偏债混合型基金指数近10年收益率达到80.46%,年化回报率为6.25%,同期沪深300指数累计收益仅为42.8%,年化回报率仅为3.72%。(来源:Wind,截至2023.12.1)

从做股债资产配置的角度考虑,上述所提到的基准国债ETF就可以作为配置债券资产时的工具,成为组合中的防御之盾。此外,配置基准国债ETF不会让资金闲置,遇到行情不是很理想,没有合适的股票想买,或者想为定投储备现金,可以用国债ETF作为现金理财工具,预期收益略高于货币ETF和定期存款。

三、结语

目前股市仍在2700点左右徘徊,估值处于历史低位,但磨底期动荡难熬。为了刺激基本面恢复,货币政策整体保持稳健宽松,债市拥有相对较好的表现,这种情况下,将权益ETF和债券ETF进行合理配置,能构建能攻善守的组合,更适合当前的行情。

华夏上证基准做市国债ETF(简称基准国债ETF,基金代码511100)它可以作为组合中的防御力量。此外,基准国债ETF可现金申赎,场内(T+0)交易,管理费低,免佣金,它可与股票ETF等场内交易品种实现无缝衔接、一键转换,也可进行利率波段交易,提高了资金使用效率。投资者可以考虑使用这样的工具,既能提高资金使用效率,同时也能降低组合波动。

(市场有风险,投资须谨慎)