申毅投资【每周观察】20240129-20240202

上周,春运人员流动量强于去年同期,或受春运“提前”影响、整车物流、建筑活动和地产成交等同比偏弱。出行方面,春运前8日(1/26-2/2)全社会跨区域人员流动量同比增长28.9%,比2019年同期增长16%,国内/国际航班数环比走高4.8%/3.1%。1月22-28日,春节对齐后的乘用车销量同比增速自前一周的-24.5%回升至53.8%。1月制造业PMI边际回升至49.2%,生产和出口订单分项有所改善;非制造业PMI回升至50.7%。

1月美国新增非农就业35.3万人,再度大超预期的18.5万,服务就业表现强劲缓,同时11-12月新增非农就业累计上修12.6万人,小时工资环比上升0.2pct至0.6%,失业率持平于3.7%,但周均工作时长明显回落。12月岗位空缺回升至902.6万,高于预期的875万。1月美国ISM制造业PMI回升至49.1,高于预期的47.2,创15个月新高;其中新订单指数大幅回升5.5pct至52.5。日本劳工市场依然偏紧。12月日本失业率下降1pct至2.4%,低于预期的2.5%,创2023年1月后新低。欧元区2023Q4未陷入技术性衰退,通胀高于预期。联储1月会议暂停加息,推后市场降息预期,美债短端利率小幅上行但长端利率下行,美元和美股均走强。

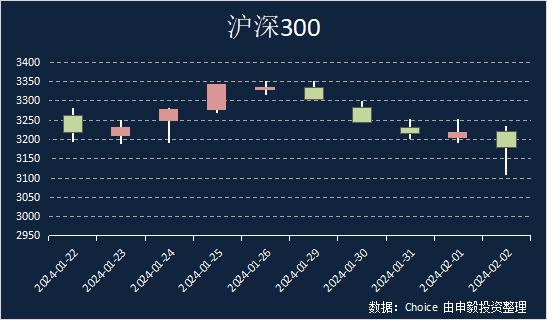

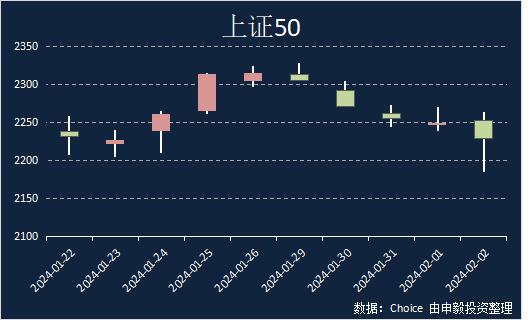

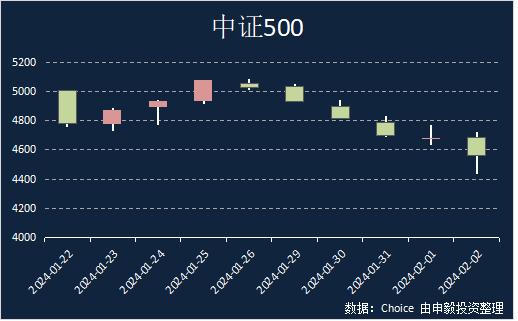

上周上证综指收跌6.19%,常见宽基指数中,中证500下跌9.23%,沪深300下跌4.63%,上证50下跌3.69%。全A收跌的个股占比为97.38%,个股跌幅中位数为16.87%。

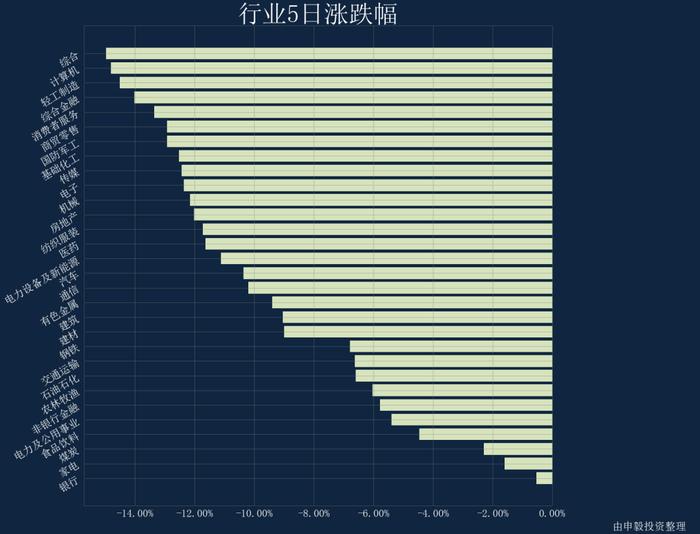

行业方面,上周各行业普跌,受影响较小的三个行业分别为:银行、家电、煤炭,而跌幅最大的行业是:综合、计算机、轻工制造。交易热度方面,上证综指上周成交量处于过去52周的6分位水平;市场分化程度处于10分位水平;市场整体波动率处于3分位水平。

期权&期指

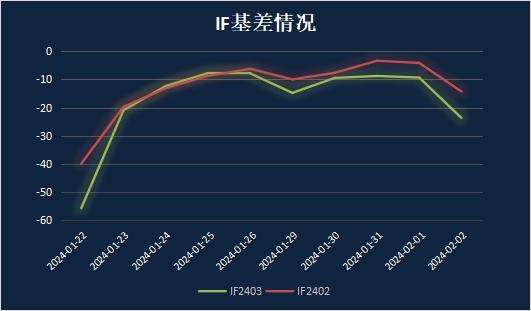

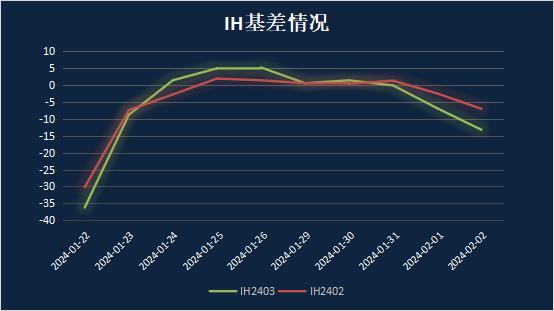

上周期权标的指数全线下跌,其中大盘指数表现继续占优,50和300指数跌幅均小于5%,成长指数跌幅扩大,跌幅均超过9%,中证1000跌幅最大,周度收跌约13%。期权市场情绪谨慎,大部分期权品种隐含波动率曲面呈现左偏,虚值认沽期权隐含波动率高于虚值认购期权隐含波动率。随着标的指数大幅下跌,隐含波动率走势和指数涨跌呈现明显地负相关关系,隐含波动率涨跌日内随指数涨跌波动加剧,周度各品种隐含波动率全线大幅上升。50和30期权隐含波动率达到近历史90%分位数,其他标的指数隐含波动率均处于历史最高位。叠加春节节前效应,如没有超预期事件,隐含波动率呈现节前升波节后降波的规律。本次近月中金所合约节后第一个交易日结算,需谨慎到期结算跳空风险,可适当根据行情布局波动率空头策略,同时做好仓位保护控制各敞口风险。

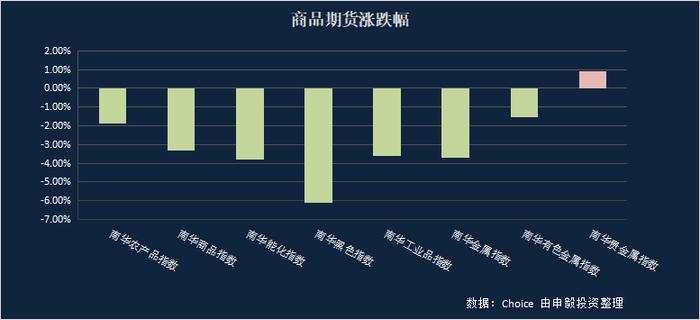

上周,除了贵金属和债券市场外,中国大多数行业显著下滑,与前一周不同的是,工业原料也出现了暴跌。在美国经济数据的影响下,贵金属价格上涨,这可能会影响美联储关于降息的决策。能源市场由于担忧中东冲突升级而以上涨开始。然而,到了周末,随着以色列和哈马斯之间谈判进展的消息,有所改变了。在农产品方面,受美国出口数据和巴西供应影响,谷物市场下跌。