专辑 | 国债期货跨期价差研究——原理、套期保值分析及预测框架

本文从理论和实际操作视角出发,分析了10年期国债期货T合约跨期价差的形成原理和历史走势;讨论了在不同市场环境下,跨期价差如何影响套期保值成本及套期保值效果;分析了季节效应、跨期价差、价格趋势、价差动量以及净基差这5个因素驱动跨期价差变化的机理,并构建打分模型,对跨期价差变化趋势进行预测。研究结果表明,模型给出明确判断的有24次,其中预测成功的有15次,准确率为62.5%。这种方法可以较为有效地解释和预测跨期价差的变化趋势。

国债期货 跨期价差 套期保值 打分模型

期货市场具有发现价格、管理风险和配置资源的作用。对于国债期货的投资者来说,跨期价差是投资环节中不可忽视的成本或收益来源,有套期保值(以下简称“套保”)需求的投资者希望能够在跨期价差较小甚至为负值时移仓,但多头投资者希望跨期价差越大越好,从而能够在移仓的过程中获取更多的由远月贴水带来的收益。

为了帮助相关主体更好地管理利率风险,笔者以10年期国债期货T合约(以下简称“T合约”)为例,从理论和实证两方面分析国债期货跨期价差的形成原理和历史走势,讨论在不同市场环境下跨期价差如何影响套保成本和套保效果,分析驱动跨期价差变动的相关因素并构建打分模型对跨期价差变化趋势进行预测,希望能够为机构投资者以及有套保需求的实体企业进行国债期货移仓提供一些参考。

跨期价差形成的理论分析及历史走势

(一)跨期价差形成的理论分析

跨期价差通常是指到期日较近的合约价格与到期日较远的合约价格之差。根据国债期货季度合约的组成,如考虑“当季—下季”“当季—远季”“下季—远季”三个品种,可以形成三种跨期价差。鉴于远季合约的成交量一般较小,本文主要讨论“当季—下季”组合的价差,并用近月合约和远月合约来分别指代当季与下季,即:

跨期价差=近月合约价格-远月合约价格

(1)

期货价格可以用基差、现券价格和转换因子表示。笔者以0代表近月合约,以1代表远月合约,BNOCi、Yi、Ci、Pi、Fi分别表示合约与最便宜可交割债券(CTD券)的净基差、持有期收益、转换因子、CTD券净价、期货合约价格,其中i∈{0,1}。为了简化分析,假设近月和远月合约的CTD券相同,即P0=P1=PCTD。根据净基差的定义

BNOCi=PCTD-FiCi-Yi (2)

则跨期价差可以表示为

或者

一般来说,同一只债券对应的国债期货近远月合约的转换因子相差很小。由公式(4)可知,跨期价差可以近似分解为近月和远月合约持有期收益的差异加上其净基差的差异。就国债期货而言,净基差从理论上衡量了交割期权或者转换期权的价值。换言之,对净基差进行分析,主要是对未来交割日CTD券的不确定性进行分析,具体包括债券收益率水平、可交割券之间相对收益率的变化、新发行国债是否进入可交割券篮子等。但实际上净基差很多时候反映的是市场情绪和多空博弈的变化。

从跨期价差的正负值来看,如果暂不考虑净基差的变化,将跨期价差简化为持有期收益(carry),则

carry=(CTD券的到期收益率-资金成本)×t/365

(5)

由上式可知,当CTD券的到期收益率>资金成本时,carry>0,近月合约价格高于远月合约价格,跨期价差大于0,国债期货将呈现贴水的特点;反之则跨期价差小于0,国债期货将呈现升水的特点,2017—2018年曾出现过这种情况。

进一步研究跨期价差的历史走势可以发现,其不仅受到持有期收益的影响,还受到未来利率走势预期、市场多空双方力量和行为等因素的共同影响,下文将对此进行讨论。

(二)跨期价差的历史走势

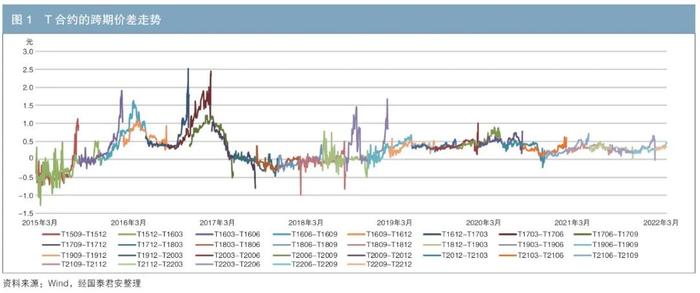

以T合约为例,在2019年以前,跨期价差的波动较大,还曾出现过负值。而在2019年以后,跨期价差比较稳定(见图1)。

通过观察市场环境可以发现,在市场大幅下跌的环境下,当国债期货合约切换时,例如从T1609到T1709、从T2006到T2012,其跨期价差明显走阔,说明跨期价差本身受市场情绪和交易行为的影响显著。同时,高跨期价差实际上也提高了空头套保的成本。

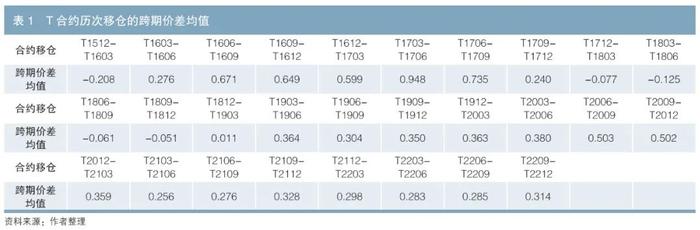

为了进一步分析跨期价差,笔者对T合约历史上跨期价差的整个存续窗口进行了统计分析。各次移仓的平均价差以及最近10组合约的日频价差分位数分别如表1和表2所示。

从绝对值来看,0.300元的跨期价差在最近10个跨期价差上处于30%的分位数,意味着对于空头套保来说,在0.300元附近进行移仓是较优选择。自2019年以来,即使跨期价差的均值低于0.300元,其幅度也非常有限。

2017年11月至2018年8月,跨期价差持续为负值。2017年末,市场处于熊市的尾端,2018年1月19日,T合约价格位于91.430元的低点,并在此后开始逐步反弹。负跨期价差的产生有两方面原因。第一,经过熊市的深度下跌,机构仓位已调整得相对充分,同时国债收益率较高也体现了一定的配置价值,因而实际套保需求下降。其间的四次合约切换,除2018年2月外,其他合约切换时近月合约的净基差都处于0.100元附近的低位。这显示国债期货价格并未过度下跌,同时低净基差也推动跨期价差收窄。第二,其间的资金价格维持偏高水平,且波动很大。在2017年12月末、2018年3—6月的月末,资金价格都出现超过4%的脉冲式大幅上行(见图2)。虽然3个月的7天期银行间回购定盘利率(FR007)互换价格(基本维持在3%~3.5%)低于国债收益率,但是当时处于金融去杠杆和银行委外资金规模大幅收缩的环境下,实际负债成本较高,这一点在同业存单价格上体现得非常明显,其间,3个月AAA级同业存单利率维持在4%~5.3%,明显高于当时3.5%~4%的国债收益率水平,使得实际的持有期收益为负值,也推动了跨期价差收窄。

跨期价差对套保成本的影响分析

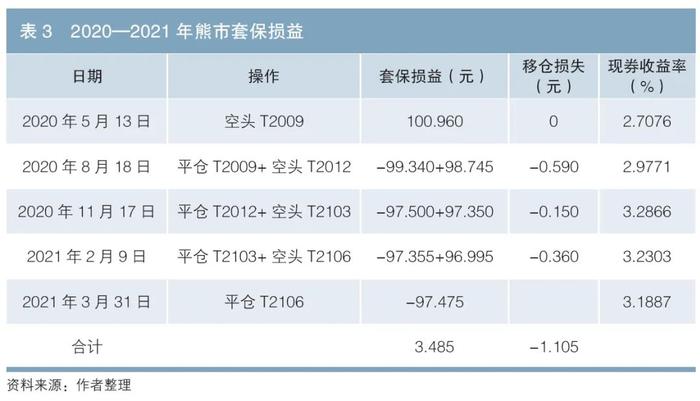

由于国债期货合约实行季月循环,持续套保每年需要移仓4次,因此在到期日之前,多空双方尤其是有套保需求的机构需要将仓位从当季合约移到下季合约,跨期价差对多空双方来说都是一笔不可忽视的收益或成本。当跨期价差>0时,套保多头就能够将贴水转化为收益,而对于套保空头来说,则是必须要承担的成本。因此,套保多头希望移仓时的跨期价差更大,但对套保空头来说,则希望跨期价差更小、成本更低。笔者以2020年的熊市和2022年1月末的调整为例,模拟分析并展示运用T合约进行熊市套保时的跨期价差如何影响套保效果,并对2020—2021年的一段震荡行情下的套保效果进行分析。

(一)熊市环境下的套保分析

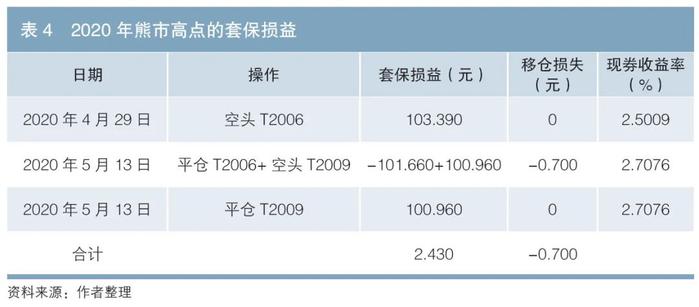

假设在2020年市场第一波下跌后(5月13日左右)开始进行套保,至2021年3月结束。相关操作过程和分析结果如表3所示。

由表3可见,理论上的套保总收益为3.485元,但是由于移仓造成损失1.105元,实际获利为2.380元。其间,10年期国债收益率从2.7076%上行至3.1887%,上行48.11BP。如果按久期为8.5计算1,则亏损4.089元。轧差后,实际套保后的净价仍亏损1.709元,套保效果并不理想。

假设投资者能够准确判断市场走势的顶部,那么从2020年4月29日开始套保至5月13日结束。如表4所示,其间,理论上的套保总收益为2.430元,移仓损失为0.700元,实际获利为1.730元。10年期国债收益率从2.5009%上行至2.7076%,上行20.67BP,按久期为8.5计算,则现货亏损1.757元,合计亏损为0.027元,套保效果较好。

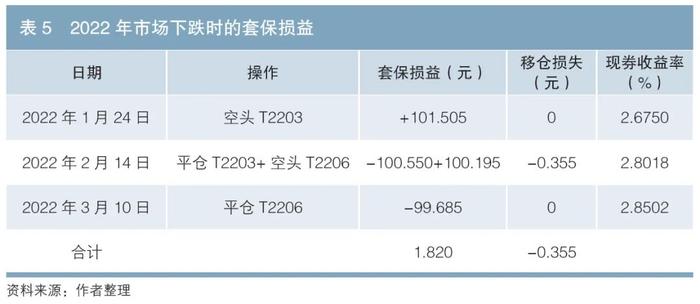

与此类似,考虑2022年初市场下跌情况下的套保情况。2022年1月末,债券市场处于熊市,直到3月初才止跌。笔者假设可以在市场顶部进行套保。

由表5可见,理论上的套保总收益为1.820元,移仓损失为0.355元,实际获利1.465元。其间,10年期国债收益率从2.6750%上行至2.8502%,上行17.52BP;按久期为8.5计算,则现货亏损1.489元,合计亏损0.024元,套保效果也较好。

两个熊市环境下的套保案例显示,长期套保的成本较高,跨期价差明显侵蚀了套保空头的收益。同时,不同套保时点的选择也会对套保效果产生较大影响,从顶部开始套保的效果明显会更好,但是实际操作难度较大。这也说明与现货相比,国债期货走势具有领先性。

(二)震荡市环境下的套保分析

在震荡市中,投资者希望通过套保来减少盯市估值的波动。以2020年8月20日至2021年2月10日为例,国债期货价格在97.000~98.600元,对应现券收益率为3%~3.35%。如果自2020年8月20日开始套保至2021年2月10日结束,则理论上的套保总收益为2.025元,移仓损失0.510元,实际获利1.515元。其间,10年期国债收益率从2.9970%上行至3.2450%,上行24.80BP;按久期为8.5计算,则现货亏损2.108元,合计亏损0.593元(见表6)。

套保效果不佳主要有两方面原因。第一,两次移仓侵蚀了套保效果。第二,净基差的变化显著弱化了套保效果。2020年8月20日套保时净基差高达0.700元,意味着国债期货价格明显过度下跌。在11月17日移仓时,净基差已经收敛到0.100元附近。

(三)小结

上述分析表明,在实施套保前,要将国债期货的套保成本纳入考量。长期套保的成本很高,时间损耗(体现为展期时的跨期价差)严重侵蚀了套保效果。套保的时点选择也很重要,情绪损耗(体现为净基差的变化)直接影响了套保效果。此外,国债期货具有前期过度下跌的特点,右侧套保(即等待下跌趋势已经形成再进行套保)的效果明显减弱。要对市场主动预判,在市场价格上涨乏力或表现出下跌端倪时提前逐步加仓,并依据套保成本的高低进行灵活调节和主动管理。

跨期价差变化的影响因素分析和预测框架

前文主要分析T合约跨期价差的理论值和历史走势,研究的是跨期价差的静态特征。但实际上跨期价差的动态变化对投资者和有套保需求的实体企业来说更为重要。由于远月合约在大部分时间内的成交量很小,虽有跨期价差存在,但是并不能实现移仓操作。但当远月成交量上升以后,与静态的跨期价差相比,更重要的是判断后续跨期价差的走势,并以此来判断是先移仓(如果判断跨期价差将走阔时)还是后移仓(如果判断跨期价差会收窄时),或者进行平均移仓(如果难以判断跨期价差的变化方向)。因此,笔者构建了基于实际移仓可行性的分析框架,定义了移仓起始日和移仓终止日,分析了影响跨期价差变化的因素并提出预测框架。

(一)基本框架

近年来,T合约的成交量和持仓量增长迅速。考虑到规模因素,如果根据绝对值来判断是否可以移仓,则无法对各移仓事件进行横向对比,也不能匹配国债期货增长的成交量。因此,笔者用成交量与持仓量的比值来确定可以移仓的时间。

假设当远月合约的成交量≥10%×(近月持仓量+远月持仓量)时可以开始移仓,即此时的成交量可以逐渐满足机构投资者的交易(移仓)需求,笔者将这个时刻定义为移仓起始日。在近月合约的成交量<10%×(近月持仓量+远月持仓量)时不能移仓,即此时近月合约已经没有足够的交易量来满足机构投资者的移仓需求,将该时刻定义为移仓终止日,并将从移仓起始日到移仓终止日这段时间定义为移仓窗口。

出于实务操作考虑,笔者假设需要在移仓起始日之前判断是提早还是推迟移仓,也就是判断价差在移仓窗口内是扩大还是缩小。以多头为例,如果价差扩大,则应当推迟移仓;如果价差缩小,则应当提前移仓。为防止使用单一交易日的价差产生噪音,笔者用成交量占比为6%~10%的平均价差来计算,即起始日区间满足以下条件:远月合约的成交量/(近月持仓量+远月持仓量)∈(6%,10%)。同理,终止日跨期价差也用平均数来定义。由此移仓窗口的价差变化表示为:

价差变化=终止日的平均价差-起始日的平均价差

(6)

为防止合约刚上市影响分析结果,笔者从合约T1512向T1603的移仓开始分析,各合约在移仓窗口期的跨期价差变化如图3所示。

在2020年以前,跨期价差波动相对较大。在2020年以后,跨期价差波动明显减小。其中最大的一次走阔,也是历史上跨期价差变化最大的一次,是从T1903移仓至T1906,其间,跨期价差走阔超过0.800元,其主要原因是:在移仓窗口期,CTD的净基差超过1元,即便是临近交割时也在0.300元左右,且当时债市走势偏弱,又面临合约切换,因此持有T1903的多头比较有利,可以等待净基差收敛,从而支持T1903合约走强;而空头继续持有近月合约并不合适,较好的选择是将近月的空头仓位平掉,或者在远月合约T1906上开仓,这也会进一步推动合约T1903和T1906的价差走阔(见图4)。随着跨期价差不断走阔,空头移仓的成本越来越高,在一定程度上又加速了跨期价差扩大。

(二)影响因素分析

1.季节效应

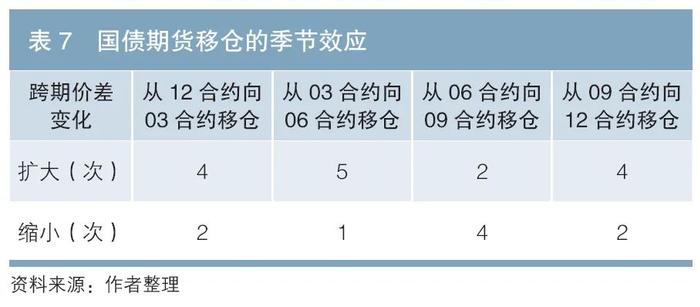

我国的国债期货合约是季度合约,一年四次移仓可能会带有季节效应。因此,笔者首先分析6年间从合约T1512到T2112的24次移仓情况。如表7所示,在从03合约向06合约移仓时,有较大概率出现跨期价差扩大,唯一的一次跨期价差缩小是从合约T2003向T2006移仓的操作,但缩小的幅度并不大。

2.跨期价差

跨期价差的大小也是移仓时不可忽略的因素。跨期价差过高或者过低都可能使得某一方易于获得收益或降低成本,从而对价差产生反向推动力,即均值回归。例如当跨期价差过大时,多头展期或新开仓到远月可以赚取较大的跨期价差作为额外收益,远月合约的多头也可以替代现券交易,这些操作都可以推动跨期价差缩小;反之,当跨期价差较小时,套保者的成本降低,空头展期到远月较为有利,从而推动跨期价差走阔。

3.价格趋势

当国债期货价格处于上升或者下跌区间时,价格本身的变化趋势会对投资者的预期产生影响,进而引起跨期价差变化。从理论上说,如果国债期货价格不断上升,债券市场处于牛市,并且短期不会反转,那么在移仓期间,多头会倾向于在远月继续做多,远月合约强于近月合约,跨期价差可能会缩小。反之,当债券市场处于熊市时,跨期价差可能会扩大。

4.价差动量

跨期价差本身也可能存在动量效应,即反映市场投资者的行为给跨期价差带来的持续驱动力。

5.净基差

净基差从理论上衡量了国债期货中隐含的交割期权或者转换期权的价值,但实际上更多反映的是市场情绪的变化。当净基差较大时,意味着国债期货过度下跌,市场上的空头愿意付出更高的成本去获取空头头寸。但随着国债期货进入交割,理论上净基差应该向零收敛,因此当近月合约的净基差较大时,持有期货多头的投资者会更有优势,套利者会考虑进场构建反向套利头寸,现券市场的投资者也会尝试将国债期货多头作为现券多头的替代进行交易,这些投资者的行为都有利于支持近月合约价格上涨。但对于空头来说,较大的基差不利于交割,更倾向于直接平仓以获利,或者展期到远月合约上。空头在近月合约的平仓和在远月合约的开仓将推动跨期价差扩大。净基差较大的情况多出现在债券市场行情偏弱时。与近月合约相比,远月合约更长的存续期会更容易受到市场情绪的压制,从而表现更弱。因此,从理论上说,移仓前近月合约净基差与跨期价差的变化会存在正相关关系。

(三)跨期价差预测模型

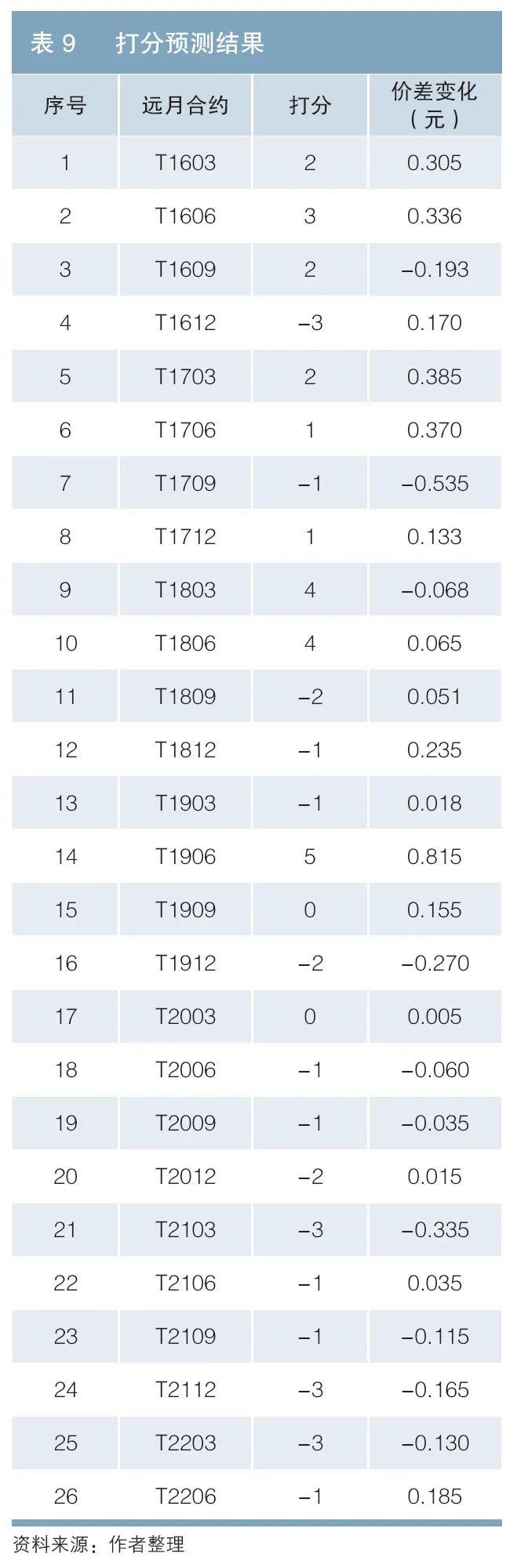

根据前文分析,笔者将跨期价差、价格趋势、价差动量、净基差这几个影响因素按照高、中、低的顺序进行分组,对每次移仓时其未来将驱动跨期价差扩张还是缩小的情形进行打分。如果该影响因素有利于推动跨期价差扩大,则加1分;如果该影响因素有利于推动跨期价差缩小,则减1分。考虑到季节因素,从03合约向06合约移仓时跨期价差倾向于扩大,则对所有从03合约向06合约的移仓额外加1分。打分的参考标准如表8所示,结果如表9所示。每个移仓事件用与之对应的远月合约来标注。其中,从合约T1512到T2106的移仓实行样本内打分,从合约T2106到T2206的四次移仓实行样本外打分。

笔者将打分不为0的情况视为模型给出了明确的方向性判断。由表9可见,根据上述分析框架和构建的打分模型,在所有26个移仓事件中,给出明确判断的有24次,其中预测成功2的有15次,准确率为62.5%。在最近的四次样本外预测中,正确的有3次,仅从合约T2203向T2206移仓时出现判断错误,准确率为75%。由此可见,打分模型可以较为有效地解释和预测跨期价差的变化趋势。

以从合约T2112到T2203的移仓为例,初始价差为0.300元。从历史样本看,落在中间区域,得0分;价格动量为0.320元,移仓时处于上涨阶段,落在高区,得-1分,推动价差缩小的概率较大;价差动量为-0.008元,落在低区,得-1分,推动价差缩小的概率较大;移仓起始日的净基差为-0.0065元,相对较小,落在低区,得-1分,推动价差缩小的概率较大。综合来看,有三个指标都倾向于价差缩小,打分模型得分为-3分,判断结果为跨期价差缩小。从实际情况看,跨期价差缩小了0.130元。

在分析判断跨期价差走势时,运用上述分析框架和构建的打分模型具有以下优势:

一是在跨期价差分析中考虑了实际交易的可行性,确定挂钩交易量的移仓起始日和移仓终止日,使得模型具有可操作性。

二是打分模型简单直观,选择5个影响因素,且每个影响因素都有明确的经济学意义和驱动跨期价差变化的机理。

三是在模型中只选取远月合约交易量占近远月合约总持仓量的6%~10%作为观察窗口,以便尽早进行判断。虽然没有使用整个移仓过程中的滚动增量信息,但可以尽快地形成明确判断,在后续移仓的过程中更具有参考意义。

当前,金融机构和实体企业的利率风险管理需求不断上升。国债期货作为重要的利率定价、交易和风险管理工具将发挥更大的作用。本文的研究可以为市场参与者进行国债期货移仓、管理利率风险提供参考,从而更充分地发挥国债期货市场管理风险、配置资源的作用。

注:

1.仅为简单计算示例,可依据实际持有券的久期和转换因子进行更准确的计算,但结论不变,下同。

2.预测成功是指打分为正值且跨期价差变化为正值,或者打分为负值且跨期价差变化为负值。

◇ 本文原载《债券》2022年11月刊

◇ 作者:国泰君安证券固定收益外汇商品部客需业务部 张沐光

上海财经大学金融学院 赵凡青

◇编辑:黄山 张欣 印颖