继续挖数据啊,挺好玩儿。我们假设有A和B,各有50万现金,存为活期,人民币存款为100w,M2为100w。这个时候A把自...

继续挖数据啊,挺好玩儿。

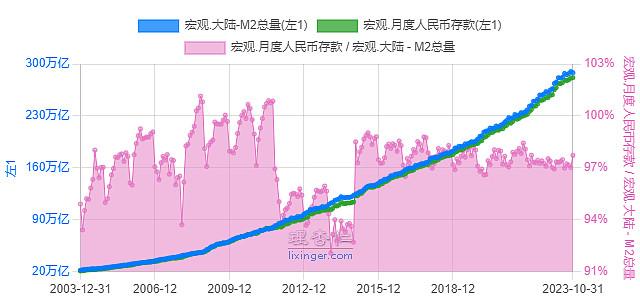

我们假设有A和B,各有50万现金,存为活期,人民币存款为100w,M2为100w。这个时候A把自己的50w房产做抵押贷款给银行,贷款30w,这个时候人民币存款为130w,人民币贷款为30w,M2为130w,所以理论上人民币存款和M2似乎应该比较接近才对。(非科班出身,如有低级错误,望业内人士指正。)

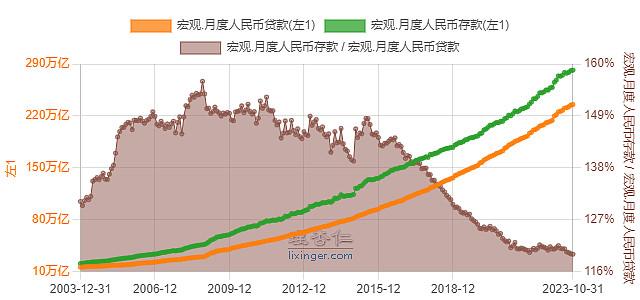

上图我们可以看到人民币贷款和M2之间基本保持一致,比值相对来说也比较稳定。

过去20年,人民币存款一直在增加,但是人民币存款比贷款比值却一再下降,也就是贷款在持续增加,趋势从2007年已经开始,从2016年急转直下,和涨价去库存时间上完全吻合,整个社会杠杆急速增加,并持续至今。

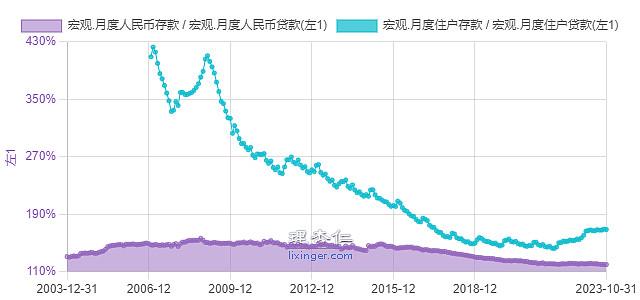

但如果我们把居民的杠杆和整体的杠杆对比,则发现剧名杠杆从2007年开始就开始快速上升了,但是社会整体的杠杆率却是从2016年才开始上升,也就是说在2007年到2016年间居民持续增加杠杆,对应资产暴涨,整体享受到了资产增值带来的红利。

到2016年后,居民和企业杠杆持续增加,直至2022年居民被迫开始降杠杆,但是整体的杠杆率却还在膨胀。无疑信贷扩张导致的M2的增加在居民层已经行不通了,而整体的信贷扩张已然已经没有什么空间了。

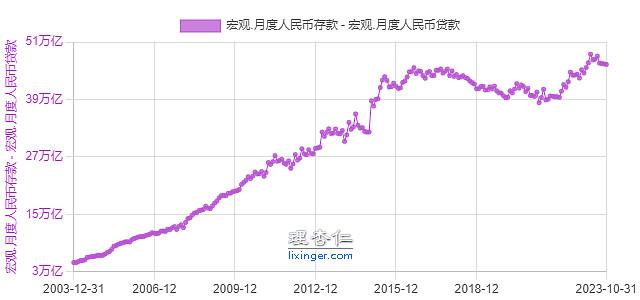

如果单纯用人民币存款减去贷款这个数字在2016年见顶后2022年到2023年3月缓慢创了新高,但随即又恢复到差不多2016年高点。这个数据前面持续增加蛮好理解,就是企业创汇,美元兑换成人民币所致。那么2016年到2021年之前下降又是为什么吗?

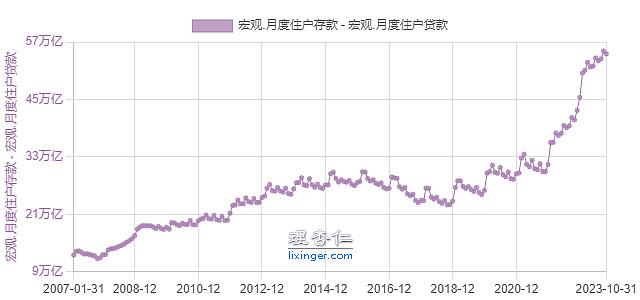

这个是住户存款减去住户贷款的数据,也就是住户手头的纯现金资产,也就是排除房子外,住户手头的净现金从2008年年底的16.49万亿增加到了2021年年底的31.40万亿,年化差不多5.07%,不知道这13年的年化通胀水平有没有5%。不过后果也非常明显,2022年伊始,老百姓又开始拼命存钱了,存钱的速度远快于借钱的速度了。