油脂:美二代生柴累库,多国上调菜籽产量

来源:紫金天风期货研究所

核心观点:中性 原油下跌引发油脂回落,豆油主力跌破8100,棕榈油主力跌破7400,菜油主力跌破8400支撑位,等待原油端的反弹。棕榈油进入减产周期后,马来产量表现依然较好,南美迎来降雨挤出天气端的升水,市场更倾向于相信南美总体增产,而不是巴西减产对于总量的影响,国内弱需求,库存压力增大。

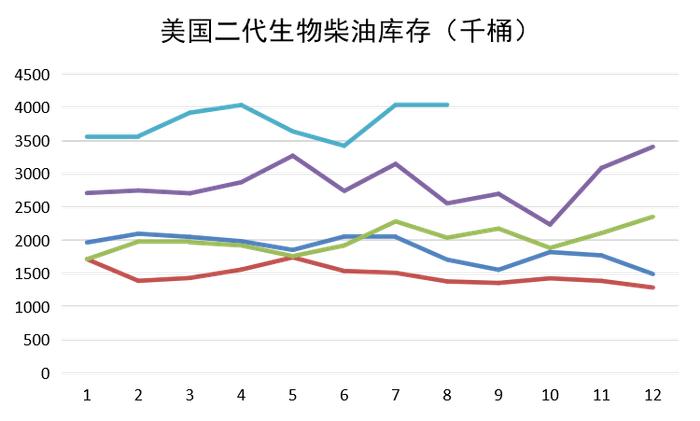

与RINs到年底出现过剩一样,当前美国二代生物柴油也是处于过剩累库状态,消费增速跟不上供应,况且现在的产能利用率还不及一代生物柴油。C除了RINs价格走势较弱外,LCFS等也是在下跌过程中,中长期掺混补贴的下降将会利空美豆油需求,并反作用于美豆的压榨,这点从11月报告中美豆压榨下调也存在一定关系,毕竟眼下美豆压榨利润好,12月压榨达到历史新高的1.99亿蒲式耳,大豆远月压榨增速可能会放慢。

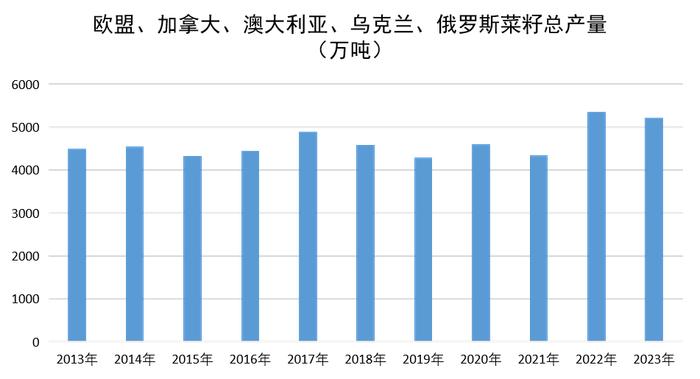

近期欧盟、加拿大和澳大利亚菜籽产量再度上调,2023/2024年欧盟、加拿大、澳大利亚、乌克兰和俄罗斯菜籽总产量将达到5219万吨,比2022/2023年度减少1334万吨,减幅较此前进一步缩小。

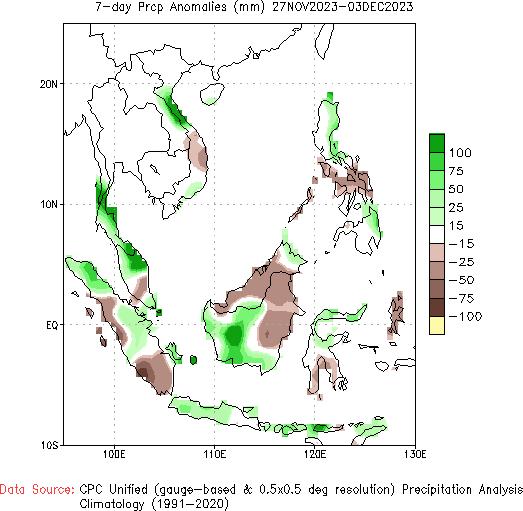

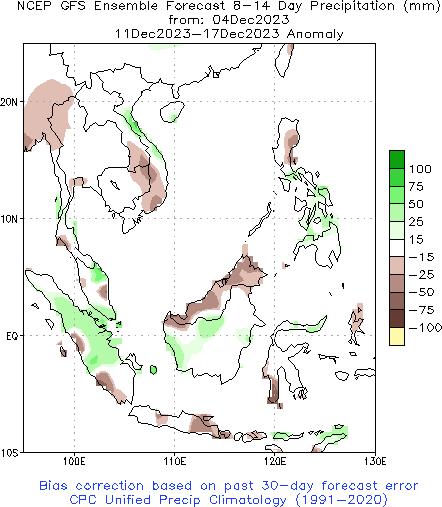

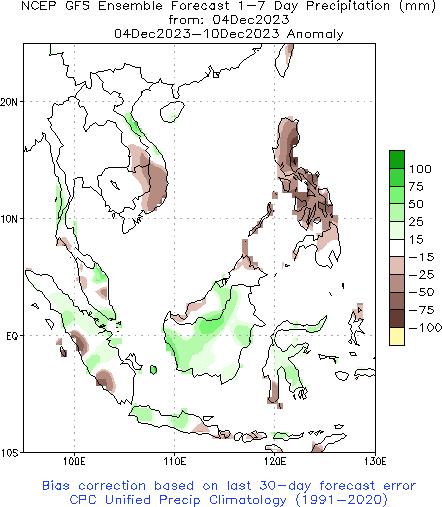

马来西亚和印尼产区降雨分化,随后出现改善,但是第二周开始马来西亚沙巴州和沙捞越州再度偏干。

菜油成交转差之后,菜豆和菜葵价差再度回落,本周开始菜籽压榨再度回升,菜油供应增多,但是消费结构的转变之下,菜油需求的恢复仍然需要时间,菜油和其他油脂间的价差还是探底过程中。

关注本周MPOB(11月底马棕小幅去库存)和USDA报告(美豆单产和巴西新作应该不会调整,美豆出口不变,压榨继续调整,美豆库存上调)兑现程度。

供需政策:中性 12月上半月印尼棕榈油出口关税和附加税均上调。

产地供给:偏空 11月底马来西亚棕榈油可能去库存,环比10月减幅偏低,产量表现较好。

国内供应:中性 进口棕榈油和菜籽到港增多,四大油脂库存继续累库。近月大豆到港较多,远月存在不确定性。

国内需求:偏空 周度豆油表观消费回升,但是依然处于低位。当前价差下菜油和棕榈油挤占豆油消费。

生物柴油:中性偏多 印尼2023年生物柴油目标将会完成,2024年生产目标从1315万千升提高至1350万千升。美国一代生物柴油持续去库存,二代生物柴油过剩累库,库存处于高位,剩余年度大豆压榨量增速可能放慢,11月美豆压榨量下调或与此相关。

天气:偏多 未来一到两周马来西亚和印尼降雨恢复至正常水平。但是巴西产区天气分化,咨询机构下调产量。

产地

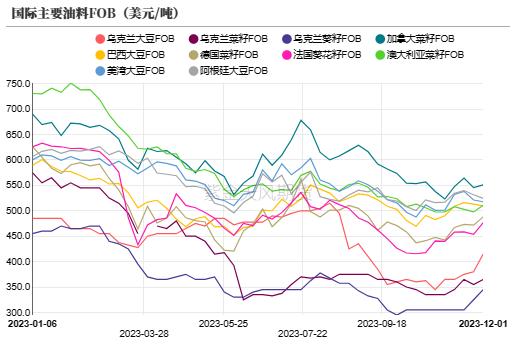

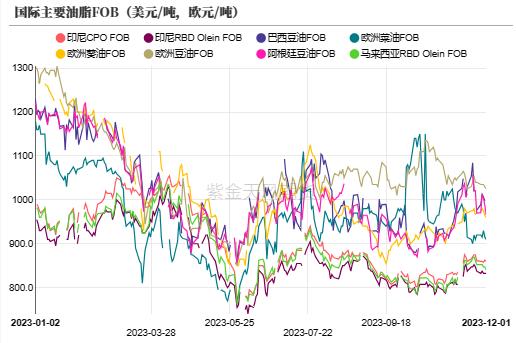

国际油脂与油料FOB价格

截至12月1日,全球主要油料走势分化,除了南北美大豆价格下跌,其余油料价格均出现反弹,其中乌克兰大豆涨幅最大,周度上涨35美元/吨,欧洲葵籽价格周度上涨23美元/吨,乌克兰葵籽价格周度上涨20美元/吨。

截至12月1日,全球主要油脂价格均出现下跌,其中马来西亚和印尼棕榈油价格跌幅较小。

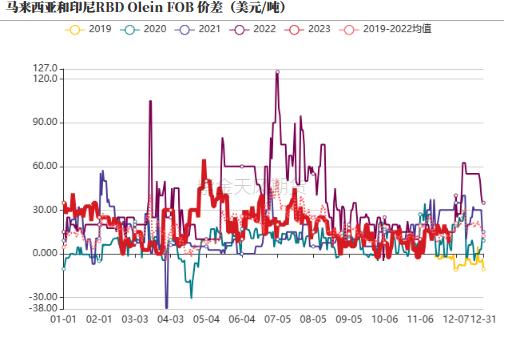

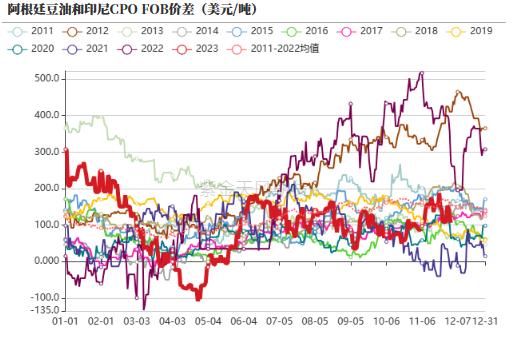

国际油脂FOB价差

截至12月1日,马来西亚和印尼精炼棕榈油FOB价差缩小至7.5美元/吨,前周的20美元/吨,历史均值12.5美元/吨。

阿根廷豆油和印尼毛棕榈油价差缩小至106美元/吨,低于前周的111美元/吨,低于均值151.6美元/吨。

美国生物柴油产能继续下降,可再生维持

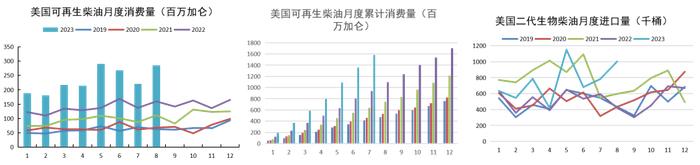

近日美国生物柴油相关数据更新。截至2023年9月,美国生物柴油产能(一代生物柴油)产能从8月的20.8亿加仑/年下降至20.7亿加仑/年。

二代生物柴油产能维持8月的37.04亿加仑/年。

一代生物柴油产能利用率在83%左右,二代生物柴油产能利用率为64%。

二代生物柴油产能利用率偏低一些,此前产能扩张较快。

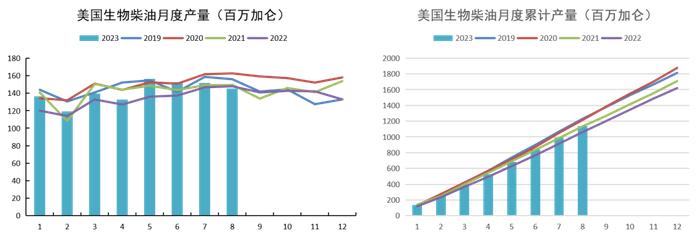

8月一代生物柴油产量略降

8月一代生物柴油产量从7月的1.517亿加仑下降至1.452亿加仑,是历年同期最低数量。

1-8月累计生产11.34亿加仑,比2022年同期增加6.8%,但是不及2021年以前的数量。

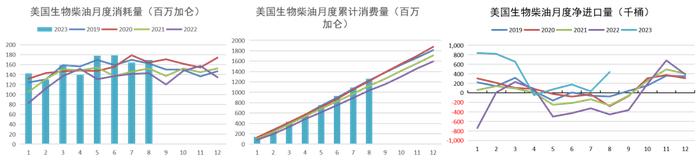

8月一代生物柴油消费略增

8月美国一代生物柴油消费量从7月的1.64亿加仑略增至1.69亿加仑,月度消费量维持较高水平。

1-8月累计消费12.6亿加仑,比2022年同期增加22%。

今年以来美国进口了较多的一代生物柴油,1-8月累计净进口299万桶,而2022年同期是净出口状态。

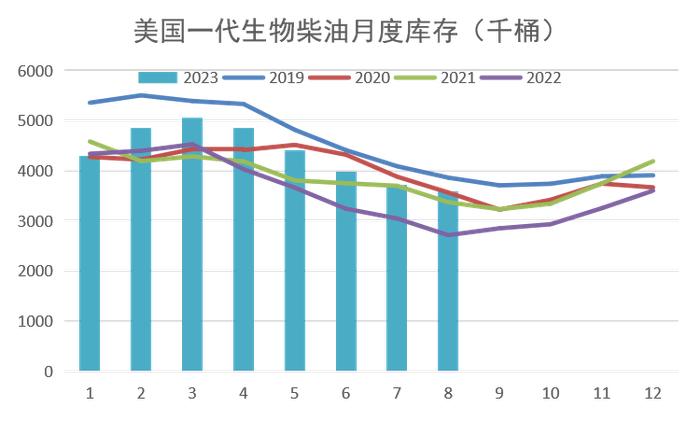

8月一代生物柴油延续去库存

1-8月美国一代生物柴油累计产量略低于累计消耗量,今年进口起到弥补的作用,但还是不足。

8月底美国一代生物柴油继续去库存至358.9万桶,但依然处于中性偏高的水平。

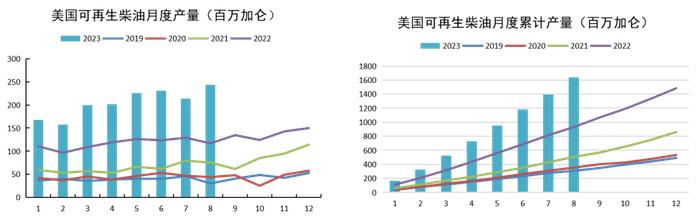

8月二代生物柴油产量创新高

8月二代生物柴油产量从7月的2.136亿加仑升高至2.435亿加仑,月度产量创新高。

1-8月累计生产16.39亿加仑,比2022年同期增加54%。

8月二代生物柴油消费继续保持高位

8月美国二代生物柴油消费量从7月的2.21亿加仑升高至2.86亿加仑,月度消费量维持较高水平。

1-8月累计消费18.64亿加仑,比2022年同期增加70%。

同样今年美国也进口了较多的二代生物柴油,1-8月累计进口600万桶(2.52亿加仑),2022年同期413.7万桶(1.74亿加仑),进口增速也比较高。

8月二代生物柴油继续累库

1-8月美国二代生物柴油累计产量比累计消耗量减少2.25亿加仑。

1-8月累计进口比2022年同期增加0.78亿加仑。

由于2023年期初库存高,总体消费还是跟不上供应,导致持续过剩累库,当前的库存还是历史高位。

与RINs到年底出现过剩一样,当前美国二代生物柴油也是处于过剩累库状态,消费增速跟不上供应,况且现在的产能利用率还不及一代生物柴油。C除了RINs价格走势较弱外,LCFS等也是在下跌过程中,中长期掺混补贴的下降将会利空美豆油需求,并反作用于美豆的压榨,这点从11月报告中美豆压榨下调也存在一定关系,毕竟眼下美豆压榨利润好,12月压榨达到历史新高的1.99亿蒲式耳,大豆远月压榨增速可能会放慢。

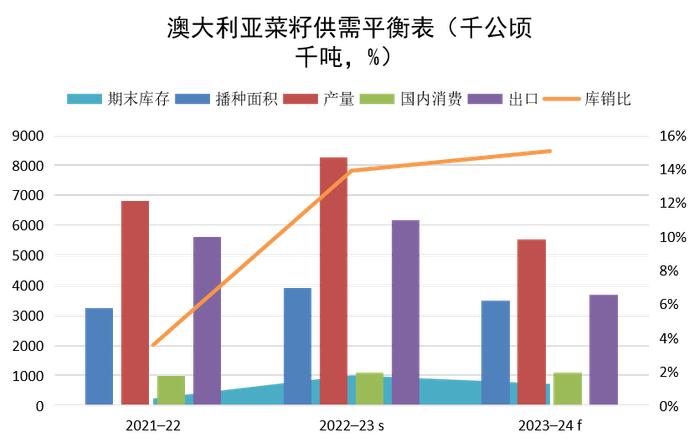

澳菜籽产量上调

澳大利亚菜籽2023/2024年度产量上调37.2万吨至552.3万吨,但是比2022/23年827.3万吨减少33.2%。

出口从385万吨下调至370万吨,因为国内消费略增至110万吨。

出口的下降导致库销比从2022/2023年度的13.9%上调至15%。

澳大利亚官方将于明年3月发布新的供需数据。

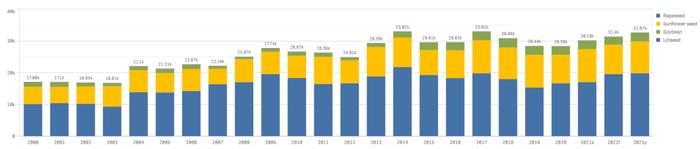

欧盟菜籽产量也上调

近期欧盟官方继续上调2023/2024年度菜籽产量10万吨至1986.8万吨,比2022/2023年度增产30万吨。

葵籽产量上调2万吨至997.9万吨,比2022/2023年度增产68万吨。

大豆产量下调6万吨左右至274.2万吨。

全球菜籽产量减幅进一步缩小

加拿大2023年油菜籽产量预计同比下降2.0%,至1830万吨,上次发布产量为1760万吨,上调了70万吨,2022年为1870万吨。

2023/2024年欧盟、加拿大、澳大利亚、乌克兰和俄罗斯菜籽总产量将达到5219万吨,比2022/2023年度减少1334万吨,减幅较此前进一步缩小。

天气

未来马印降雨先多后正常

在过去的一周,产区降雨分化,马来西亚沙巴州和沙捞越州以及印尼南苏门答腊省偏干旱。而印尼中加里曼丹省、西加里曼丹省以及马来西亚霹雳州降雨较多。

未来一周,产区降雨改善,多数地方处于正常水平。

但是第二周开始,马来西亚沙巴州和沙捞越州再度偏干。

生物柴油

美国生物柴油加工和掺混利润

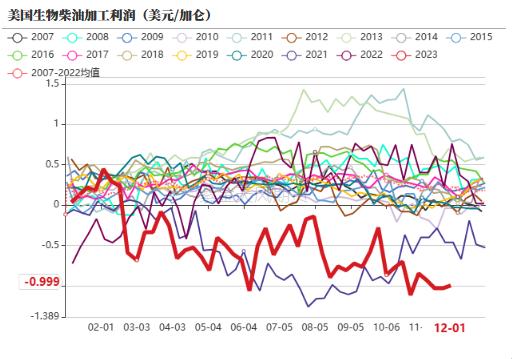

截至12月1日当周,美生物柴油价格企稳,原料端美豆油下跌,美生物柴油加工亏损从上周的-1.03美元/加仑缩小至-1.0美元/加仑。

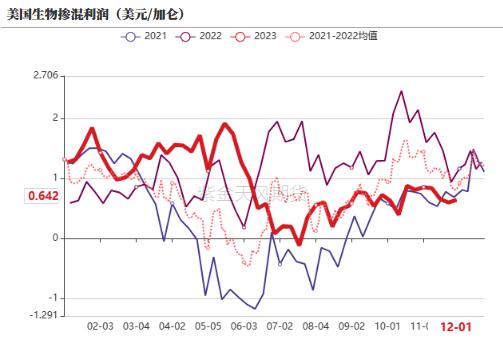

截至12月1日当周,柴油价格继续下跌,生物柴油掺混利润从前周的0.60美元/加仑下降至0.66美元/加仑。

需求端

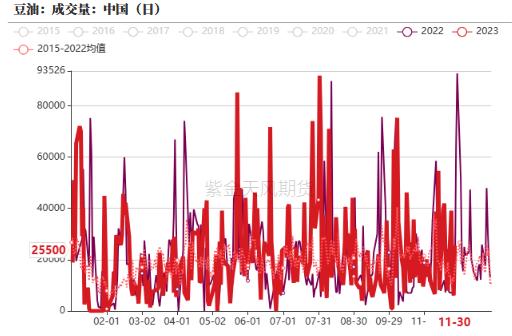

周度油脂成交情况

上周豆油累计成交8.89万吨,前周12.32万吨。

棕榈油成交1.55万吨,前周的2.187万吨。

菜油无成交,前周8.35万吨。

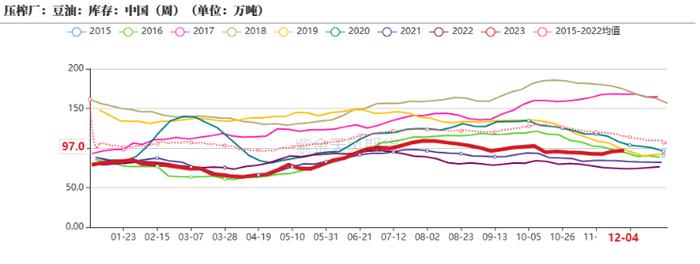

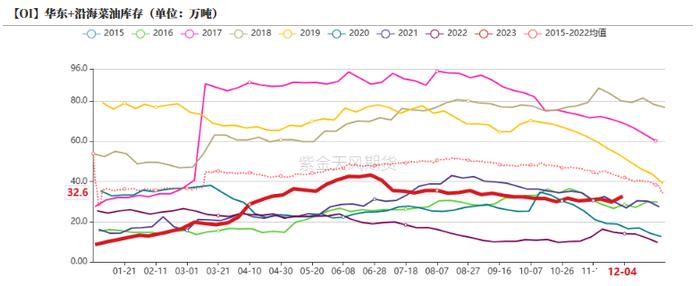

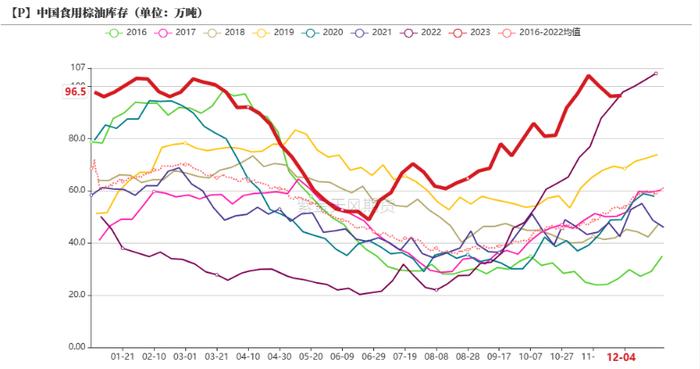

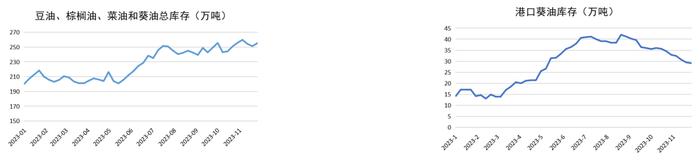

油脂库存

油脂现货基差

江苏一级大豆油现货基差2401+310,前周2401+310。

广东24°棕榈油现货基差2401+0,前周2401-40。

广西三级菜油现货基差2401-100,与前周持平。

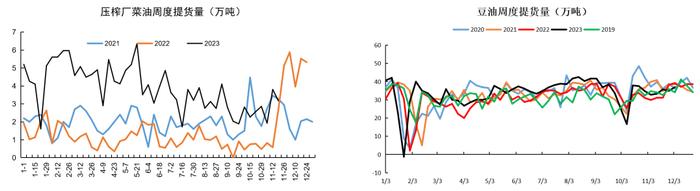

提货情况

上周周度菜油提货下降至3.169万吨,菜油阶段性成交回暖之后,提货好转。

豆油周度提货量增加至134万吨,处于历史同期偏低水平。

油脂现货价差

上周菜油现货成交转差之后,华东地区三级菜油和一级大豆油现货价差再度下跌,并跌破-100至-140。

尽管棕榈油产区进入减产周期,但是报价相对内盘并没有走强,11月马来西亚棕榈油产量虽然环比下降,但是减幅还是偏低的,上周国内也再度出现买船成交,主要是12月船期和1月船期。豆棕2401价差再度回升至900以上,华南一级大豆油和24°棕榈油现货价差扩大至1240元/吨。

正如上周判断,短期菜油供应和需求压力之下,菜油和葵油价差走扩空间有限,毕竟菜油现货端的需求并没有持续有起色,消费结构的转变还需要时间。

油脂月度平衡表