为什么说贵州茅台的真实ROE超过100%?

贵州茅台2019年披露的ROE是30%左右,已经非常优秀,打败了至少95%的A股公司。但是,这个数字还是严重低估了贵州茅台的真实ROE,为什么这么说呢?我们来看看股利政策和公司融资政策对ROE的影响,就会明白,不同企业之间的ROE并不完全可比,根据报表数据计算的ROE和真实的ROE水平可能相差甚远。

伊利股份为何要提高ROE的同时,提高分红率?

先来看一个经典案例,伊利股权激励方案修订。原方案:以2018年净利润为基数,2019年净利润增长率不低于8%,净资产收益率不低于15%。方案公布后,引起了很多投资者的不满,主要原因是之前伊利高位回购,然后出台的方案业绩目标定的比较低,投资认为这不是激励,而是给高管发福利。

舆论压力之下,伊利修订了一下方案。修订后方案:以2018年净利润为基数,2019年净利润增长率不低于8%;2019年净资产收益率不低于20%;2019年度现金分红比例不低于70%。后一个方案看似改变很大,即提高了分红率,又提高了ROE目标。但实际就是公司提高了分红的目标,在分红提高的情况下,ROE提高是很自然的事情。为什么要提高ROE水平的同时,提高分红比例?

苹果公司为何在利润几乎零增长的情况下,ROE飙升?

再来看一个案例,最近几年,苹果公司的ROE提升非常恐怖,从2013年的已经很高的30%到2020年变态高的73%。但是,实际上,苹果公司的利润这几年增长并不多。ROE提升的主要原因是,公司实施了很大力度的回购,几乎回购了超过三分之一的流通股票。那么,问题来了,2013年的苹果公司,其真实ROE到底是多少,30%还是70%呢?

股利政策如何影响ROE水平?

假定企业不分红,要维持ROE水平,必须要净利润增长率=ROE。假设ROE=10%,如果不分红,当年分母净资产就会增长10%,如果要保证明年的ROE不下降,则利润要增长10%以上。所以,不分红的公司,要维持较高的ROE是非常困难的。

维持ROE水平,只有两条路,要么分红或回购(减少分母),要么利润增长(增加分子)。以往研究表明,一些企业为了提高ROE,会提高分红水平或股票回购。

为什么说茅台公司的真实ROE高达100%?

2019年贵州茅台的股东权益约1500亿。账上真实货币资金约1300亿(货币资金132亿+拆出资金1170亿),归母净利润约400。请问,2019年茅台的真实ROE是多少?这个问题取决于茅台公司的真实货币资金需求是多少。平均而言,货币资金占资产的比例大概是20%左右,茅台最多需要不到200亿货币资金。假设拆出资金1170亿全部以股利形式发放给股东,那么茅台2019年的股东权益还剩330亿,净利润超过400亿,真实ROE超过100%。

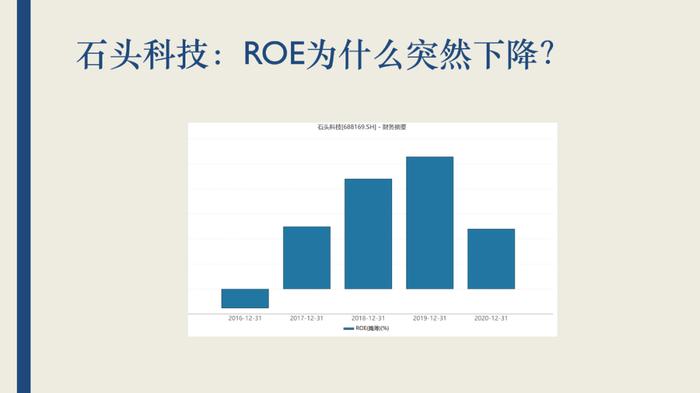

石头科技IPO后为何ROE腰斩?

所有公司,IPO前一般有较高的ROE,而IPO后,ROE都会或多或少下滑。以石头科技为例,上市前,公司ROE连年上升,最高超50%,而上市后ROE断崖式下滑。什么原因呢?原因可能有很多,但会计处理的原因是最重要的。

石头科技是2020年2月在科创板上市,当时发行价为271.12元,募集资金净额为45.19亿元。IPO事件对公司财务报表的影响是,一方面,增加了45.19亿元的银行存款(借方),另一方面增加了45.19亿元股东权益(贷方)。而这45.19亿元的股东权益,主要由两部分组成,股本(1,666.67股)*每股净资产(30左右)+资本公积(溢价发行部分)。资本公积记录的发行价大于净资产的部分,石头科技大概有40亿的资本公积。

发行时的资金公积实际上是什么呢?实际上就是企业无形资产的价值。为什么公司可以以高于净资产的价格发行,如果市场是比较有效的,那么发行价高于净资产的部分就是企业重要的无形资产(表外无形资产)。IPO时,会计将企业部分无形资产通过资本公积(溢价发行部分)计入了净资产,导致ROE大幅下降。

同样的企业,IPO发行价越高、发行股份越多,ROE下降越厉害。最后,请你想一想,为什么,IPO只是将企业部分无形资产通过资本公积计入了净资产,而不是全部?

总结

股利政策和融资对公司的ROE水平有很大的影响,比较不同公司ROE时要非常小心。有些公司的ROE可能被低估,当然,更多企业的ROE可能是被高估的(因为利润有水分啊)。