去年亏损超13亿,园林业务成业绩拖累 美晨生态年报连续4年遭问询

每经记者彭斐

虽曾被寄予厚望,但对美晨生态(SZ300237,股价2.02元,市值29亿元)来说,园林生态业务已然成为一个业绩拖累。

5月4日晚间,深交所向美晨生态下发年报问询函,除了要求其说明汽车配件业务毛利率下降的原因、该业务的盈利能力是否发生不利变化等问题外,还要求美晨生态说明报告期内公司园林业务收入大幅下滑的原因,并结合2023年一季度经营业绩情况,说明该类业务收入下滑趋势是否具有持续性。

《每日经济新闻》记者注意到,自2019年起,这已经是美晨生态连续第四年收到年报问询函,其中均提到和园林业务有关的问题。

值得注意的是,在过去的2022年,美晨生态实现营收13.67亿元,但对应的归母净利润却亏损13.57亿元。在相关解释中,美晨生态称,园林生态板块因各地政府及开发商压缩投资,导致市场需求订单不足,新开工项目减少,让营收受到很大程度的压缩;而园林板块计提的减值准备金额同比增加,也对公司的利润造成一定影响。

两大主营板块拉胯遭问询

在交出亏损逾13亿的成绩单后,美晨生态收到了深交所的年报问询函。

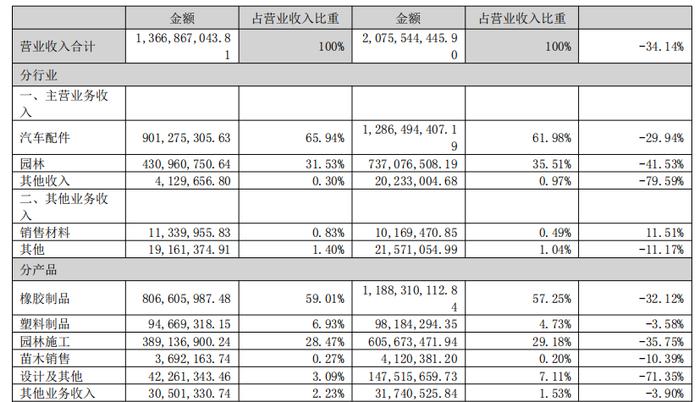

年报显示,美晨生态2022年实现营业收入13.67亿元,同比下滑34.14%。其中,汽车配件业务实现收入9.01亿元,同比下滑29.94%,毛利率为13.21%,同比下滑7.14个百分点;园林业务实现收入4.31亿元,同比下滑41.53%,毛利率为-17.90%,同比下滑31.29个百分点。

基于上述数据,在问询函中,深交所要求美晨生态结合汽车配件市场需求变化、公司销售配件主要品种的销售定价水平和成本变动趋势,说明报告期内汽车配件业务毛利率下降的原因、该业务的盈利能力是否发生不利变化、毛利率下降的趋势是否具有持续性。

《每日经济新闻》记者注意到,相比美晨生态在汽车配件业务方面的颓势,我国的汽车工业产销量在2022年却是保持了向上的态势。

中国汽车工业协会数据显示,2022年,汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,全年实现小幅增长。乘用车产销分别完成2383.6万辆和2356.3万辆,同比增长11.2%和9.5%,增速高于行业总体。

这种增长,在2023年也有望得到延续。中国汽车工业协会预计,2023年汽车市场将继续呈现稳中向好的发展态势,呈现3%左右的增长。其中,乘用车市场将出现1%的小幅增长,商用车市场则将触底反弹,出现15%的同比增长。

值得注意的是,在2022年财报中,美晨生态提到,公司的非轮胎橡胶业务产品广泛应用于乘用车、商用车、工程机械、储能、充电桩等领域。但针对该板块业务下降,美晨生态却提到:受商用车市场和工程机械市场环境影响,市场需求不足致使公司产品销量相应下降,导致公司收入下降。

在汽车工业整体向上的同时,美晨生态还提到:受国内外宏观环境影响,大宗原材料价格上涨,同时下游客户面临较大市场压力,下调零部件产品价格,造成公司产品毛利率下降,导致非轮胎橡胶制品板块整体盈利较上年同期下降。

除了汽车配件业务被要求做出说明,交易所问询函中同样提及园林业务,要求美晨生态结合园林市场需求变化、招投标情况、项目获取情况、前期项目执行情况等,说明报告期内公司园林业务收入大幅下滑的原因,并结合2023年一季度经营业绩情况,说明该类业务收入下滑趋势是否具有持续性。

《每日经济新闻》记者注意到,今年一季度,美晨生态实现营收3.62亿元,同比下滑16.30%,对应的归母净利润为亏损1.15亿元,同比下滑5.32%。

园林业务已成业绩拖累

虽然头顶“生态”字样,但美晨生态的业务板块包含车用非轮胎橡胶制品、园林生态业务两大板块,其中生态业务已成为这家公司的业绩拖累。

在2022年年报初始,美晨生态就提到:各地政府及开发商压缩投资,导致市场需求订单不足,新开工项目减少;同时,与以往传统市政EPC项目、PPP项目相比,新开工项目规模普遍偏小,营业收入受到很大程度的压缩;受市场主材价格及劳务成本上涨影响,公司工程施工人力及材料成本都有增加,导致毛利率降低,园林生态板块的净利润同比下降。

2022年年报显示,美晨生态合同资产期末账面余额48.67亿元,累计计提减值准备7.11亿元,账面价值占总资产的44.06%。其中PPP项目期末账面余额19.50亿元,累计计提减值准备0.98亿元;非PPP项目期末账面余额17.5亿元,累计计提减值准备1.75亿元;单项计提减值项目账面余额10.99亿元,累计计提减值准备4.29亿元。

值得注意的是,对于园林业务的低迷,美晨生态归咎于大环境影响,并称“园林行业大环境变化对公司经营影响较大”。

与此同时,美晨生态还在2022年财报中提到:2020年后公司没有增加新的PPP项目订单,公司加快未完工项目的施工进度并加快已完工项目的验收和结算工作,尽快进入运营期并达到付款条件,部分项目已经实现现金回流,缓解公司在这方面的资金压力和风险。

《每日经济新闻》记者注意到,随着相关产业政策的变化,园林业务虽在业绩上成为美晨生态的拖累,但这个上市公司在9年前就切入的板块,也曾被寄予厚望。

华泰证券2016年的研报显示,美晨生态传统主业为非轮胎橡胶减震和胶管制品,2014年收购赛石园林后形成“汽配件+园林”双主业,2015年主营业务收入16.38亿元,园林与汽配件业务分别占比67%和33%。

不过,由于地方政府财政状况持续紧张,部分项目回款延缓,对美晨生态正常的资金周转造成巨大压力,其持续增加融资用于支付园林项目成本,导致财务成本增加,对公司的利润造成一定影响。

这也直接导致园林合同占总资产比例居高不下。截至2022年12月31日,美晨生态合同资产净额41.55亿元,占资产总额的44.06%。针对合同资产净额过高问题,公司表示,未来可能存在计提大额减值准备导致相关财务指标下滑的风险;随着公司业务规模的持续扩大,合同资产余额存在进一步增加的风险。

《每日经济新闻》记者注意到,2019年~2022年,美晨生态4年间的年报,无一例外均收到了交易所的关注函,其中均有涉及园林业务的内容。

在5月4日所收关注函中,美晨生态被交易所要求结合公司对2021年年报问询函的回复、2022年园林绿化工程施工业务应收账款欠款方性质、账龄一年以上前十大客户款项逾期情况、可比公司坏账计提比例等的变化情况,说明公司在2022年而非2021年调整该业务坏账计提比例的依据,是否存在计提不及时的情形。

封面图片来源:每经记者刘国梅摄(资料图)