中信建投:小盘成长引领反弹行情的底层支撑 景气中小盘方向仍存在估值提升空间

原标题:【中信建投策略】成长领军的底层逻辑

来源:陈果A股策略

核心摘要

●小盘成长引领反弹行情的底层支撑

当前市场各类风格对于分子分母端的敏感度正重新发生变化。绝大多数传统投资链及消费板块二季报业绩预期低迷,往后看,目前工业企业库存水平升至13年以来高位,后续大概率要面对着较为严峻的去库压力。然而与传统经济周期相关性较低的成长新兴产业则在量的支撑下,二季度仍维持了相对较佳的韧性表现,预计成长板块盈利及增速将重新占优,而这将构成成长风格相对占优的底层支撑。且从分母端影响来看,美债利率影响后期大概率也将逐步趋于弱化。

投资者的另一忧虑是,前期成长普遍有估值及拥挤度过高的问题,在经历前期急速下跌后,当前成长估值是否趋向合理?进一步细拆发现,当前估值偏高的主要为大盘成长方向,而中小盘成长估值仍处于合理分位。与传统行业中,疫情冲击影响下中小盘受到明显的市占率挤压不同的是,在需求支撑和前期盈利支撑下,不少景气中小盘仍处于加速扩张、市占率提升的通道,典型如电池二线厂商,同时,传统赛道集中度的显著提升及疫情冲击亦带动中小盘企业寻求转型创新,尤以21年的锂电化学品、汽车电子赛道最为典型,景气中小盘方向仍存在估值提升空间。

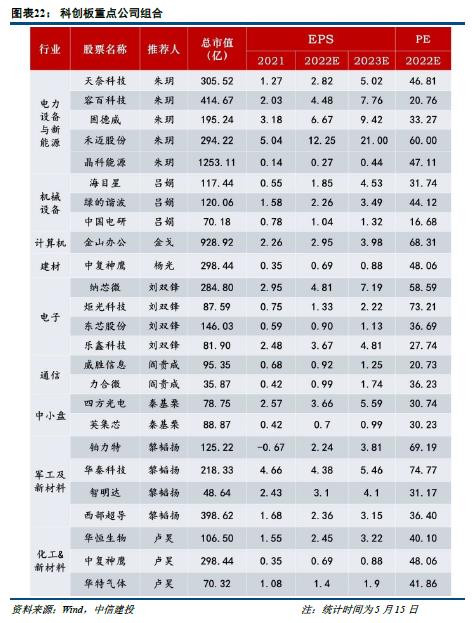

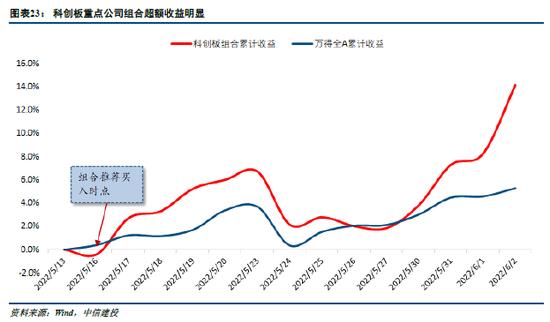

科创板是成长风格的板块性机会,目前在基本面、资金情绪以及政策环境上均类似于2012年创业板牛市前夕。我们自5月起就持续提示科创板机会,截止6月2日,我们提出的科创板重点公司组合累计收益14.1%,超额收益8.9%。在成长占优的背景下,科创板作为成长结构牛的板块性方向需要得到战略性重视。当前科创板与2012年创业板牛市前夜环境类似。从基本面、资金情绪和政策环境三个维度考量,有以下三大共同点:(1)盈利领跑全市场,衰退背景下景气独立。与2013年Q1创业板类似,当前科创板盈利增速领跑全A,且科创板成分股主要分布在新经济方向,相对免疫于原材料上涨,后续受益于国产替代和需求爆发,预计科创板盈利将保持强势;(2)估值历史底部,资金持续流入。目前科创50估值仅40倍已至历史底部,同时北向资金里的各类资金均对科创板持续流入,几乎没有出现大幅卖出,且跟踪科创板相关指数的ETF产品也获得了较多的净申购;(3)经济结构转型期,鼓励科创相关政策暖风频吹。科创板设立后基本上几乎每次资本市场相关政策均有提及,最新的科创板做市商制度也将使板块流动性再次加强。

总的来说,我们认为市场中期面临总量增速偏弱,流动性相对充裕的环境。从市场整体看,短期A股市场在“黄金坑”反弹行情之后,悲观预期已经得到很大程度修复,后续也需要注意一些来自基本面以及海外形势的挑战。从结构看,我们认为成长领军的风格特征还将继续,虽然科创板短期快速上涨,但从中期角度依然值得战略性重视,后续逢调整可考虑再布局。行业配置关注:汽车链、餐饮链、军工、光伏、基建。主题关注:科创板、数字经济、国企改革等。

●风险提示:经济下行超预期、地缘政治风险、疫情反复

一、本轮反弹,成长风格回归

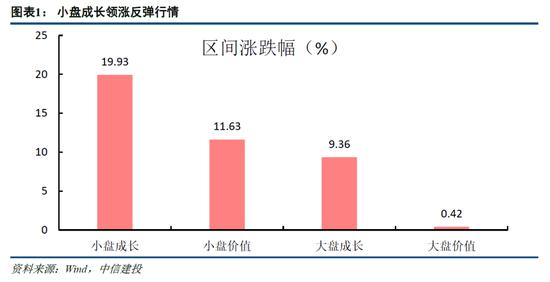

自四月底我们在底部坚定看多以来,上证指数上涨已超过300点。在结构中,小盘强于大盘,成长强于价值,科创50指数在主要股指中涨幅最高,达到24.4%,技术上标志着科创板进入牛市。在我们中期策略展望《低位布局,成长领军》中,我们指出了当前市场神似2012下半年-2014上半年,呈现出:总量增速偏弱,流动性充裕且不断改善,成长风格占优,中小盘风格占优的特征。

底部确认后的回升期,小盘/成长风格弹性最高

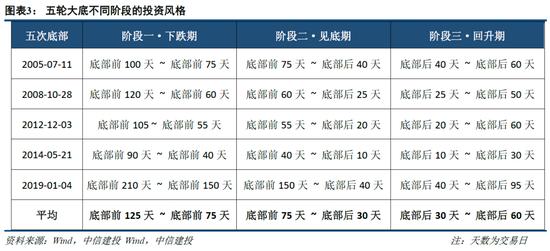

在此前的策略深度《市场见底了吗?再议底部信号与市场风格》中,我们明确指出当前市场底部已经基本确认,且估值指标里,市盈率、股权风险溢价和股债性价比也已达到了历史底部水平。在这篇报告中,我们分析了历史大底附近通常呈现出的风格轮动规律:根据微观流动性和板块景气预期不同,底部市场风格上可分为三阶段:下跌期、见底期、以及回升期。下跌期小市值和消费成长板块占优,金融、周期板块较弱;见底期大市值和金融稳定板块占优,消费、成长较弱;回升期小市值和成长、消费走强。

从本轮行情来看,4月见底后投资者对于疫情好转,基本面修复和流动性改善预期迅速回升,市场迅速从第二阶段-见底期(大市值和金融稳定板块占优)向第三阶段-回升期(小市值和成长、消费走强)切换。这是由于只要市场形成了底部确认,反弹开启的共识,有限的资金就会向最具弹性的品种集中。鉴于当前有限的市场资金,小盘股比大盘股更具有弹性。同时由于前期巨大的跌幅,成长板块估值修复的动力更强。

流动性充裕环境下,小盘成长获得估值支撑

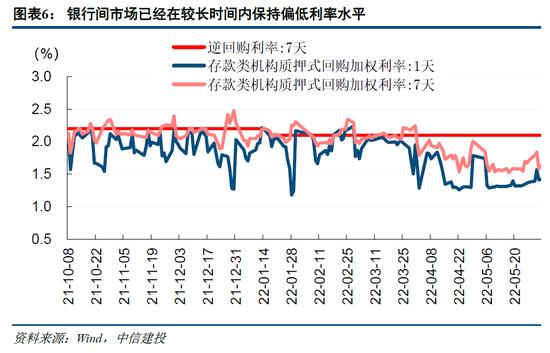

从宏观视角来看,在当前宽信用宽货币的政策背景下,实体融资需求不足将导致宏观流动性异常充裕,甚至出现资金空转的风险。一个可以佐证的数据是4月社融-M2增速剪刀差罕见转负。从微观视角来看,当前银行间利率水平已经在较长时间处于极低水平,A股市场流动性正逐步复苏,活跃资金入场将推动对市场流动性敏感的小市值/成长板块更快反弹,信用环境的进一步宽松也有助小市值企业的发展成长。

行业比较层面,如何看待成长/小盘风格占优?

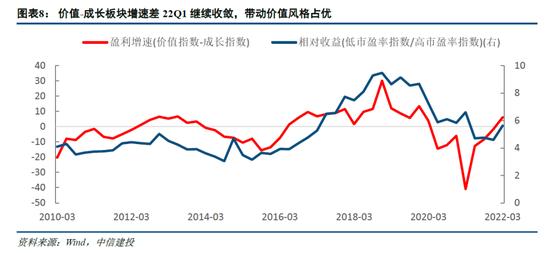

风格代表的是相对收益,取决于不同资产类别对于分子和分母端的敏感程度和强弱表现。就分子端而言,历史经验看,某种风格的相对收益与其盈利占比呈较为一致的相关性;从分母端来看,不同风格对于无风险利率及风险溢价的敏感程度同样将影响其相对收益强弱。一季度在上游盈利占比提升+稳增长政策下投资端发力的背景下,价值盈利增速回升较快且超过成长板块,分母端,海外超预期加息及风险事件频发对于高久期资产而言负面影响也更强,价值风格因此相对占优。3月起国内疫情爆发后,焦点及主线再度回归至国内经济的冲击与复苏,而分母端随着美债利率前期达3.2%已基本反应年内加息缩表预期,各类风格对于分子分母端的敏感度正重新发生变化。

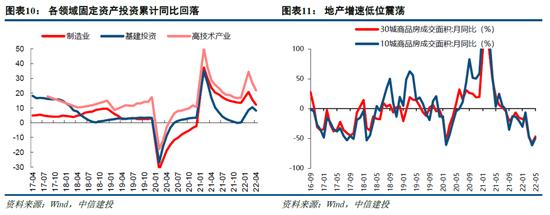

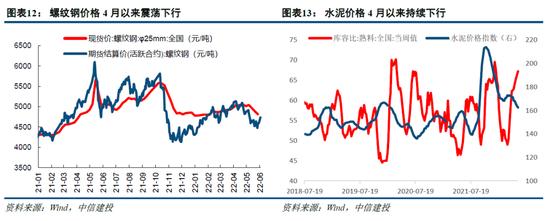

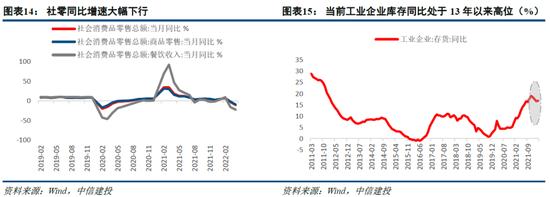

国内经济在历经长达近3个月的疫情冲击后,所受负面影响强于2020年疫情期间。基建开工受到小幅影响,地产链持续低迷:4月基建投资增速累计同比达8.26%,相较3月出现小幅回落;建筑业PMI于3月达到高点,4-5月则持续回落,新订单PMI均处于荣枯线以下;截至5月第四周,30城商品房增速仍处于-42%的低位。下游需求不足压力下,传统周期品价格自4月起逐步回落,焦煤、螺纹钢、水泥、玻璃等价格有10~20%不等程度下行,且近期恢复不及预期。消费方面,4月受疫情爆发影响,社会消费品零售总额同比-11.1%,增速相比3月继续大幅下降7.6pct;其中商品零售当月同比-9.7%,下行幅度较轻;餐饮收入当月同比-22.7%,受冲击明显。出行链方面影响更甚,从民航客运量等中频景气指标看,4月当月同比-84.6%,与20年2月持平。当前绝大多数传统投资链及消费板块二季报业绩预期低迷,从自上而下测算来看,我们预测全A二季度单季度同比增速约25%左右。往后看,目前工业企业库存水平升至13年以来高位,后续大概率要面对着较为严峻的去库压力。在较长时间疫情冲击对于企业经营性现金流情况和居民收入水平的影响下,导致的结果可能是无论是生产抑或是消费端的回升均颇为缓慢。A股三季度业绩回升力度亦有待观察。

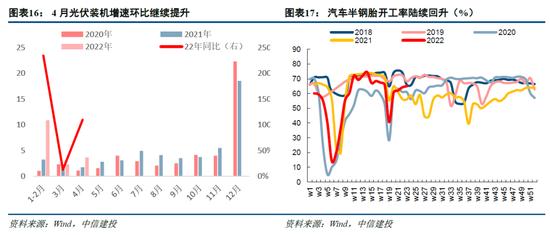

然而与传统经济周期相关性较低的成长新兴产业则在量的支撑下,二季度仍维持了相对较佳的韧性表现。从主要成长赛道的高频景气指标看,4月光伏新增装机量达3.67GW,同比增长110%,较3月仍有进一步上行;新能源车在疫情冲击下4月销量28.0万,当月同比增45%,环比降39%(去年同期环比降9%),但5月已陆续回升,5月7家新能源乘用车车企(理想/蔚来/小鹏/哪吒/零跑/埃安/极氪)交付量合计75109辆,同环比分别+128.72%/+54.89%。政策方面,工信部组织汽车下乡;购置税政策超预期,自6月1日起,不超过30万元的2.0升及以下排量乘用车22年减半征收车辆购置税(09/15年范围为1.6L以下),有望再度刺激下半年销量上行;半导体方向结构性紧缺及国产替代仍在持续,4月芯片交期时长相较3月有进一步上行;据调研军工产业链整体亦维持较高的景气度表现。预计成长板块盈利及增速将重新占优,而这将构成成长风格相对占优的底层支撑。且从分母端影响来看,美债利率影响后期大概率将逐步趋于弱化。

从结构上来看,随着部分新兴产业已过了最超预期的加速上行阶段,不同板块各环节景气度将逐步出现一定分化,这点我们已在前期不断强调。目前来看,全年维度上更有持续性的方向主要为新能源车上游及整车、光伏组件、CXO、军工及半导体国产替代线索等,投资者可重点围绕此类方向进行跟踪布局。

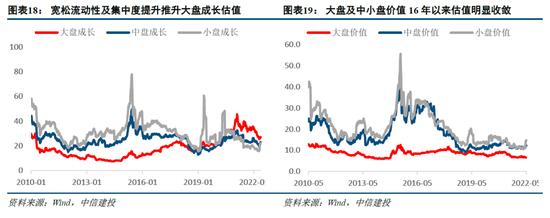

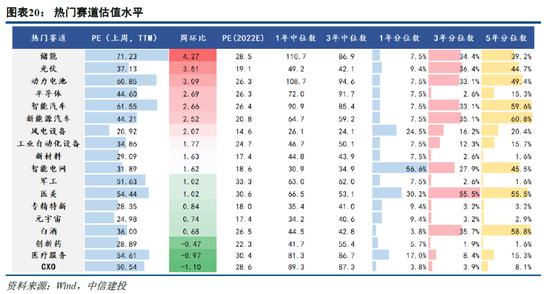

投资者的另一忧虑是,前期成长普遍有估值及拥挤度过高的问题,在经历前期急速下跌后,当前成长估值是否趋向合理?从各产业链当前估值及分位来看,动力电池、军工、光伏及半导体分别处于历史5年50%/2%/45%/15%分位水平。进一步细拆,我们发现当前估值偏高的主要为大盘成长方向,而中小盘成长估值仍处于合理分位。在前期宏微观流动性助推下,21年以来大盘成长估值持续处于2010年以来80-100%分位震荡,历经前期下跌后,目前PE(TTM)26.4X,分位值仍高达82.7%,而中盘成长/小盘成长PE(TTM)分别22.7X、22.1X,处于2010年以来36.4%、17.3%分位,均低于大盘成长。与传统行业中,疫情冲击影响下中小盘受到明显的市占率挤压不同的是,在需求支撑和前期盈利支撑下,不少景气中小盘仍处于加速扩张、市占率提升的通道,典型如电池二线厂商,同时,传统赛道集中度的显著提升及疫情冲击亦带动中小盘企业寻求转型创新,尤以21年的锂电化学品、汽车电子赛道最为典型,由此可见,景气中小盘方向仍存在估值提升空间。

同时从流动性角度来看,当前市场处于宏观流动性偏松、微观流动性偏紧状态。而历史上市场微观流动性偏紧运行时,小盘成长容易走出更好表现。整体来看,成长风格对市场风险偏好和微观流动性的变化更加敏感。在成长风格内部,大盘成长的走强往往需要更充沛资金面的推动,而当市场微观流动性偏紧运行时,如2013年至2014上半年、2021年至今,助推大盘成长继续上攻的筹码子弹不足,具备景气支持的小盘成长容易走出更好表现。

二、、中期视角下成长风格占优,科创板仍值得战略性关注

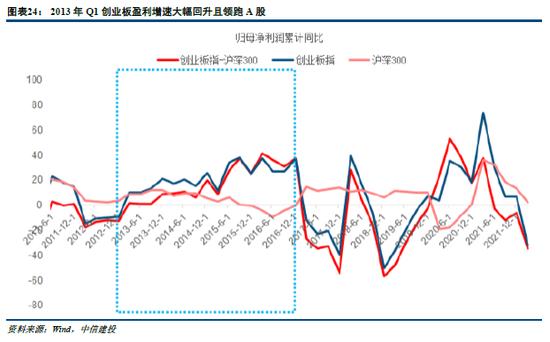

在中期视角的经济磨底环境背景下,成长风格将大概率占优,而当前与2012年创业板牛市前夜神似的科创板值得特别关注。中期看A股将神似2012下半年-2014上半年:总量增速偏弱,流动性充裕且不断改善,成长风格占优,中小盘风格占优。中小盘成长方向下,科创板在行情表现与估值调整方面与2012年的创业板神似,在具备高确定性景气优势、高估值吸引力和有利政策环境的条件下,科创板后续有望走出与2013年创业板相似的独立行情。我们自5月起就持续提示科创板机会,截止6月2日,我们提出的科创板重点公司组合累计收益14.1%,超额收益8.9%。在成长占优的背景下,科创板作为成长结构牛的板块性方向需要得到战略性重视。

当前科创板与2012年创业板牛市前夜环境类似。从基本面、资金情绪和政策环境三个维度考量,有以下三大共同点:(1)具备显著盈利增速优势;(2)估值位于历史底部;(3)经济结构转型期,鼓励科创相关政策暖风频吹。未来经济大概率进入磨底期,在具备高确定性景气优势、高估值吸引力和有利政策环境的条件下,科创板后续有望走出与2013年创业板相似的独立行情。

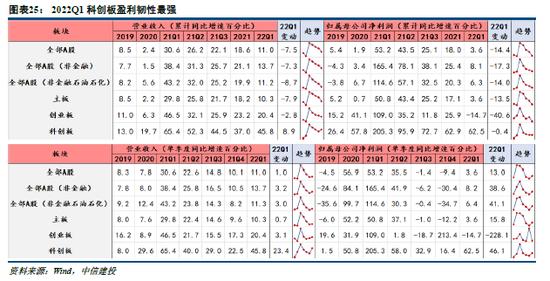

盈利领跑全市场,衰退背景下景气独立

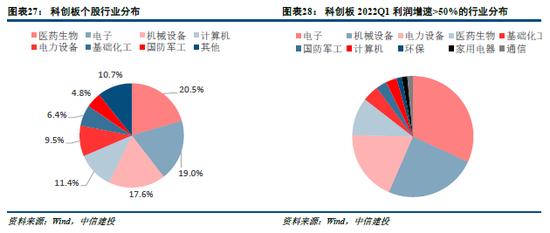

与2013年Q1创业板类似,当前科创板盈利增速领跑全A,受益于新经济方向独立景气趋势,预计科创板后续盈利韧性将保持强势。一方面,2013年Q1,创业板盈利增速大幅回升且领跑A股,创业板指也随之在2012年12月创下历史低点并迎来长达三年的牛市。而从各板块22Q1业绩表现来看,科创板盈利韧性最强,营收及净利润同比高增且较21Q4上行;PE(TTM)方面,科创板亦展现较强韧性,22Q1ROE(TTM)达10.14%,相比2021年环比上行0.67pct,达十年70%分位。另一方面,受益于新经济方向独立景气趋势,预计科创板后续盈利韧性将保持强势。科创板成分股主要分布在医药(20%)、电子(19%)、机械设备(18%)及电新(11%)等新经济方向,一方面,高科技含量相对免疫于上游原材料上涨带来的成本压力从而保障盈利水平,另一方面,受益于国产替代和需求爆发,自20年下半年以来,在量的维度上亦彰显高景气表现。新经济中科技、高端制造及医药方向更受益于自身产业周期发展、技术进步以及国内国产替代需求的巨大空间,在经济下行期具较强逆周期属性。

估值历史底部,科创板资金持续流入

估值方面,目前科创板与2012年的创业板类似,均位于历史底部,同时资金正在持续流入科创板。

从去年以来,科创板在经历长期以来的持续调整之后,目前处于一个配置性价比较高的位置。虽然从5月开始有所反弹,但依然有大量科创板个股股价低于发行价格。在PE估值方面,科创50目前估值仅为40,绝对值低于创业板PE目前50倍的水平,高于其余主要板块指数。

对比2012年的创业板,到2012年年末时,创业板也处于一个相当低估的位置,PE估值仅为30,同时创业板板指也跌破开板以来的1000点。横向对比创业板的后续发展,也仅有2018年的中美贸易战时期略低于此水平。

配置初期前景看好,北向资金持续稳定流入科创板。科创板聚集了一批科技属性强、创新能力突出的优质上市公司,在我国经济结构升级转型、从投资驱动转向创新驱动的过程中,科创企业迎来长周期景气向上。并且对于北向资金而言,科创板仍处于其配置初期,因此可以看到作为长期机构投资者的北向资金,即使2021年以来整体净流入额出现多次波动,但科创板保持了稳定流入的态势。北向资金里无论是以“长钱”为主的国际银行机构,还是对冲基金占比更多、交易更加频繁的国际券商机构,均对科创板持续流入,几乎没有出现大幅卖出。今年以来,整体来看北向资金流入科创板接近120亿元,与此形成对比的是创业板则遭到净卖出超过180亿元,说明相比于创业板,具备更加突出科技创新硬实力的科创板上市公司更受到北向资金的青睐。

北向资金选股能力再次验证。今年以来科创板北向资金净流入金额前十个股,涨跌幅平均值-13.0%,中位数-15.2%,相比之下沪股通标的里全部科创板个股今年以来涨跌幅平均值-21.2%,中位数-20.9%,科创50指数也下跌了22.8%,可以看出北向资金净流入较多个股的相对收益较为显著。

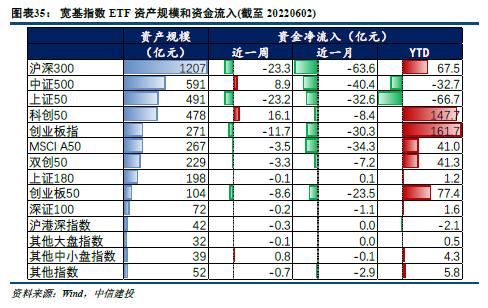

从ETF资金净流入来看,跟踪科创板相关指数的ETF产品获得了较多的净申购。跟踪科创50指数的ETF产品,据估算近一周资金净流入约16亿,在所有宽基指数中拔得头筹;近一月来看,在ETF整体资金流出的情况下,跟踪科创50指数的产品资金流出仅8.4亿;今年以来跟踪科创50指数的ETF产品资金流入接近150亿,双创50指数也有约40亿的净流入。

经济结构转型期,鼓励科创政策暖风频吹

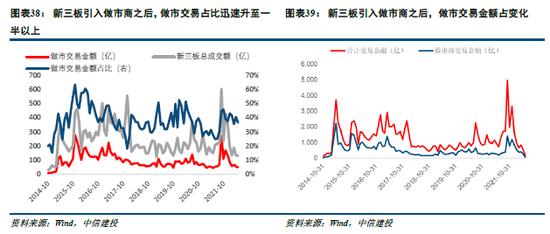

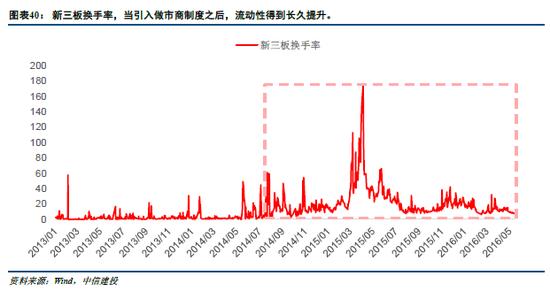

复盘2012年的创业板和当前科创板所处的政策环境,在经济转型阵痛期下,均有各项鼓励科创政策暖风频吹。类比2014年,新三板的做市商制度出台后对新三板流动性以及成交额有显著促进作用,5月13日出台的科创板做市商政策亦将对在流动性方面带来一定利好。回顾2012年,伴随着经济的企稳,中央经济工作会议跳转重心从“稳增长”到“调结构”。至此之后,大量关于新兴产业的利好政策出台,而创业板顺应此时的经济转型政策的红利,得到了良好的发展。李克强总理在2014年9月提出“大众创业,万众创新”,成为后续创业板牛市的政策大环境。本轮则是在中美贸易战,科技产业脱钩,新冠疫情,房地产暴雷,地方债务爆表的环境下,中国科技产业受到严峻的挑战。在2018年习近平主席宣布设立科创板并试点注册制后,科技板担负着推动中国经济高速转型,加快科技创新的任务,科创板设立后基本上几乎每次资本市场相关政策均有提及,最新的科创板做市商制度也将使得板块流动性再次加强。科创板并非首个引入做市商制度的市场,2014年8月新三板也曾引入了做市制度,力求提高市场流动性。从数据可知,自2014年8月之后,新三板交易量迅速提升,到15年做市商交易占比超过50%。从新三板换手率来看,在2014年8月之后,新三板的换手率从之前日换手率的平均万分之几级别提升到之后的平均千分之几水平。2022年至今科创板日均换手率0.83%,已经低于上证平均水平,科创50指数日均流通换手率1.86%,显著低于创业板指(2.51%)以及其他主要指数,后续做市商制度对其流动性的提升空间较大,也将推动板块整体估值中枢的提高。