【安永观察】数字化转型中的内部审计(四)——实践赋能,发挥转型之效

引

言

经历内部审计数字化转型趋势探索、数字化内审模型搭建以及大数据审计系统实施三阶段,我们已经对如何实现内部审计的数字化转型有了具体的认识。本期公众号文章,将为您揭示内部审计在数字化转型初见成效后,如何通过日常工作实践,逐步优化管理机制、转换工作模式,最大化发挥内部审计数字化转型成效,同时将管理手段与技术融合,持续优化企业风险管理与内部控制工作效率与成果。

一

大数据审计机制建设

具备一定内部审计数字化转型成熟度的企业,应及时将内部审计数字化转型配套机制的建立提上日程。大数据审计机制建设宜早不宜晚,宜灵活不宜僵化,在充分结合本企业转型现状、转型成效的基础上,通过实践探索,搭建出适合企业当前阶段的大数据审计机制体系。总体而言,大数据审计机制建设应在体现合法性、科学性、适应性以及时效性的基础上,对企业如下方面形成指导:

1

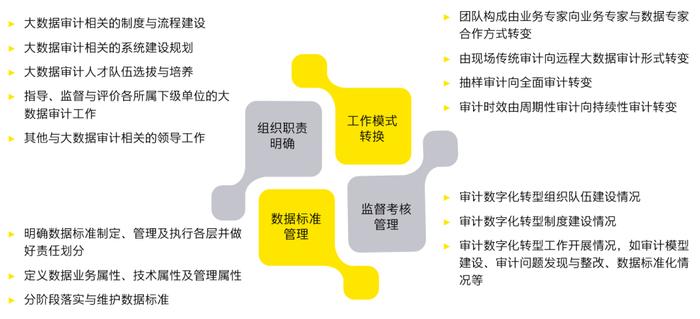

组织职责明确

内部审计的数字化转型是对传统内部审计工作模式的一次重大变革,在此背景下,企业需重新梳理内部审计的组织职责,明确各组织层级大数据审计工作的职能管理部门、岗位与工作职责,以更好地巩固与发展内部审计在数字化方面的转型探索成果。

管理职能部门的工作职责可包括如下几个方面内容:

大数据审计相关的制度与流程建设。

大数据审计相关的系统建设规划。

大数据审计人才队伍选拔与培养。

指导、监督与评价所属下级单位的大数据审计工作。

其他与大数据审计相关的领导工作。

2

工作模式转换

内部审计的数字化转型必然导致内部审计工作模式的转变。对于已经具备一定数字化转型基础的企业,在相关制度层面,应明确内部审计工作模式转换的基调,引导并支持各所属下级单位的内部审计工作模式转变,实现由传统内部审计向数字化内部审计的过渡。数字化转型后的内部审计工作模式转换主要体现在:

团队构成由业务专家向业务专家与数据专家合作方式转变。

审计方式由传统的现场审计向远程大数据审计形式转变。

审计方法由抽样审计向全量审计转变。

审计时效由周期性审计向持续性审计转变。

3

数据标准管理

内部审计数字化转型得以充分发挥效果的基础是企业的业务数据,数据管理水平决定着内审数字化转型的成功与否。对此,为保障数字化转型成效的充分发挥,需建立起较高水平的数据标准管理实践,要从制度层面明确数据标准,并在整个转型过程中进行落地。数据标准管理可包括如下几方面内容:

明确数据标准制定、管理及执行各层级人员并做好责任划分。

定义数据业务属性、技术属性及管理属性。

分阶段落实与维护数据标准。

4

监督考核管理

应建立监督考核机制,以激励与督促成员单位的转型实践。内部审计数字化转型的管理部门,应定期对成员单位的转型实践进行监督与考核,通过设计符合本企业实际情况的考核指标,客观反映各单位的转型现状,做到查漏补缺,逐步提升转型成效。可考虑的考核指标包括:

审计数字化转型组织队伍建设情况。

审计数字化转型制度建设情况。

审计数字化转型工作开展情况,如审计模型建设、审计问题发现与整改、数据标准化情况等。

二

大数据审计模式实践

过去几年,安永全力打造了一套成熟的大数据审计产品,并已经为数十家大型企业提供了大数据审计平台搭建及审计建模服务。

1

1套核心产品

安永开发的大数据审计平台,具备以下三大特征,帮助企业实现审计数字化转型,促进风险“可视、可控、可知、可测、可溯”。

风险可视化:针对审计模型分析结果进行多维度可视化动态展示,有利于审计线索的持续发掘。

数据可追溯:对于审计模型分析结果进行明细数据下钻穿透,实现问题数据的多维度、明细化追踪。

问题可闭环:从风险识别到问题整改进行全流程跟踪,实现审计风险的全程化闭环管理。

同时,安永也在服务客户过程中,根据客户所属行业及企业的特殊需求可进行定制化功能开发与调整,旨在帮助企业提高风险管控能力。

2

2族成熟模型

在为不同企业实施审计项目服务的过程中,我们积累了300+通用审计模型以及行业审计模型。这些模型具有成熟的审计方法和经验,通过大数据分析方式,帮助审计人员直接定位审计问题,初步排查出可疑样本列表,大幅提高审计效率。同时,定期更新审计模型库,保持对审计风险的监控覆盖面及关注及时性,针对不同企业和行业进行审计时可以有效地提高审计效率和水平。

安永旨在帮助企业在审计工作中提高效率与效果,也可以根据客户需求进行定制化模型搭建,助力企业实现审计全领域、全流程的覆盖。

3

3件制胜法宝

安永具备多年的审计平台规划咨询经验、吸纳了大量优秀的大数据分析建模人才,同时结合掌握的智能化工具,打造出一支专业的数智化审计咨询团队。通过技术手段结合专业经验,团队可以快速大数据审计平台,并对数据进行深入挖掘和智能分析,从而充分利用数据价值,提升风险管理水平。

三

大数据审计效果体现

借助大数据审计进行重大风险的预防与管理,可有效帮助企业通过挖掘数据中的规律和趋势,揭示企业潜在的风险和问题。

1

全量数据分析

在传统内部审计环境下,系统中数据链条不完整,难以实现数据的协同分析。在大数据审计中,在信息技术的辅助下,可对全量数据进行钻取和分析,实现不同层级的信息流对接与数据同步,扩大审计覆盖范围,提升审计的质量和效率。

2

打通数据链条

传统内部审计在衡量企业发展健康度、财务关键绩效指标异动的情况下,无法及时按照所需数据颗粒度向下钻取,进行更深入的分析。大数据审计可打通数据链条,通过不同数据的组合,综合分析多维度、多类型数据,一方面深入挖掘问题根因,与企业外部数据综合分析,提升发现风险的能力;另一方面产生新的审计分析视角,打破审计视角的局限性。

3

引导业务发展

大数据审计通过技术工具进行多样化的数据分析,可以将审计视角向业务环节延伸,弥补传统内部审计不能对业务“反哺”的缺点,通过分析企业经营活动的实物流、资金流、信息流的内在关联性,从中找出财务、业务和经营管理等方面的内在规律、共性问题和发展趋势,引导业务发展,发挥内部审计与业务管理的协同管控与约束作用。

4

支撑辅助决策

传统内部审计主要基于事后的结果进行审计,模拟预测、实时监控等方面对于决策的支持较为薄弱。但是基于系统功能的提升及数据质量的优化,搭建多维度、多层次的大数据审计应用,可实现从审计发现到价值创造的延伸。推动内审向事前预警、事中监督、事后复盘的转变,形成闭路管理流程,提高企业实时监察能力。形成早预警、早发现、早完善,合理分析、合理决策的机制。

四

大数据审计价值提升

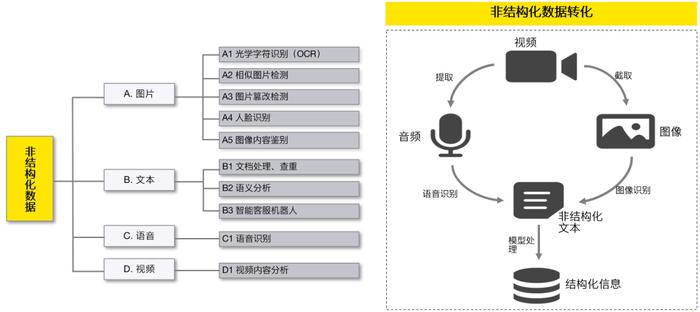

传统内部审计对于大量非结构化数据缺乏有效处理手段,如合同、发票、电子邮件和在线客户反馈等,这些数据无法被传统审计所涵盖,使得传统审计很难获得全面准确的数据,影响审计准确率和效率。

随着新技术的发展与应用,大数据审计运用数字化新技术,如光学字符识别(OCR)、机器人流程自动化(RPA)、自然语言处理(NLP)等新技术与公司内部审计业务的不断融合,通过非结构化数据转化,提升风险识别与预警的敏感度,降低人工监督的负担和出错率。应用场景举例如下:

智能合同审计

通过OCR、NLP等技术,提取合同中的文字、数字和符号等内容,与报账结算等数据进行比对和校验,发现可能存在的错误或不一致性等问题;同时,可对合同的各项条款和细节进行精细化分析和记录,为后续的智能合同审计提供丰富详细的信息支持。

智慧发票审计

为避免传统的发票审计人工成本大、效率不高、范围小等不足,智慧发票审计通过扫描或拍照等方式获取发票图像信息并进行预处理,使用OCR技术提取发票重要信息;借助图片篡改检测等技术对关键数据进行验证以保证其正确性和完整性;将识别得到的发票信息与业务流程和相应的财务数据进行比对,进行分析、记录,探寻潜在异常情况,提升检测效率及准确度。

结

语

在数字化转型初见成效后,内部审计部门需要不断地结合实际情况,优化制度体系和转换工作模式,以最大化数字化转型的成效。通过数字化技术与内部审计工作有效地融合,提高企业风险管理和内部控制工作的执行效率和成果。这需要内审团队具备数字化转型的相关知识和技能,积极运用各项工具和平台,借助数据分析、人工智能等技术,快速定位问题并提出解决方案。同时,内部审计部门需要建立有效的培训机制,不断提升员工的数字化素养,全面提高内部审计部门的专业水平和综合竞争力,为企业的健康发展提供更广阔的支持。

如需了解更多信息,欢迎联系我们:

吴晓颖

大中华区业务创新与管理转型咨询服务主管合伙人

安永(中国)企业咨询有限公司

sharry.wu@cn.ey.com

于洋

风险咨询服务合伙人

安永(中国)企业咨询有限公司

yang.yu@cn.ey.com

吴桂平

风险咨询服务总监

安永(中国)企业咨询有限公司

rainman.wu@cn.ey.com

司甜甜

风险咨询服务经理

安永(中国)企业咨询有限公司

tiffany.si@cn.ey.com

张蓓

风险咨询服务高级顾问

安永(中国)企业咨询有限公司

ansley.zhang@cn.ey.com

管帆

风险咨询服务顾问

安永(中国)企业咨询有限公司

fan.guan@cn.ey.com

杨小萌

风险咨询服务顾问

安永(中国)企业咨询有限公司

chris.xm.yang@cn.ey.com