超长期特别国债抢不到 还能买什么?

最近,“超长期特别国债”成为了焦点词汇。

根据财政部的发行安排,此次万亿超长期特别国债涉及期限为20年、30年、50年,拟于5-11月分22次发行,平均每次发行规模约为455亿。

5月17日,30年期特别国债正式发行,5月27日,20年期特别国债正式发行。与首期一样,5月27日面向个人投资者的第二期超长期特别国债一经发售很快售罄,甚至出现“秒光”现象。

超长期特别国债为何如此受到投资者青睐?除了储蓄国债和大额存单外,风险偏好较低的投资者还可以关注哪些产品?

“秒光”背后

是居民稳健理财的巨大缺口

事实上,近年来投资人无论是对超长期国债的追逐,对于黄金的追逐、抑或是权益市场上对于红利、高股息的追逐,本质上都是对于“确定性溢价”的追逐,背后反映的都是居民稳健理财的巨大缺口。

近年来,随着理财产品向净值化转型,银行存款利率不断下行,加之资本市场波动频繁,符合投资者稳健配置需求的资产类型越来越少,投资回报率也在不断走低。资产荒的大背景下,国债安全性、稳定性的优势更加凸显。目前发行的储蓄国债常常出现快速售罄的情况,恰恰反映出市场对低风险、稳健产品的配置需求在增加。

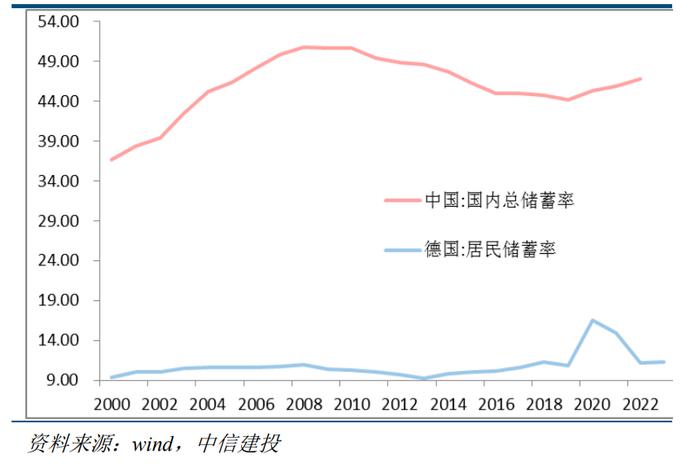

这一点,从居民储蓄率不断提高也能窥见端倪。过去几年,居民资产配置中定期存款占比不断提高。储蓄率从2019年的低点44.22%提高到2022年的46.75%,4年时间储蓄率提高2.5%。

国债有何配置价值?

个人投资者参与有风险吗?

国债按照不同的发售对象划分,有储蓄国债和记账式国债两大类。储蓄国债直接面向个人销售,期限较短,而且可以提前兑取、质押贷款等。如持有到期,可获得稳定的本息收入。如果提前兑取,会产生一些利息损失,但本金“分毫不差”,安全性较高。

与储蓄国债有所区别,记账式国债更复杂一些。记账式国债在一级市场通过承销团主要面向机构投资者发行,个人投资者可以在二级市场向机构投资者购买。需要注意的是,记账式国债不能提前兑取,在持有到期前,可以在市场进行买卖。这就意味着,投资者手上持有的记账式国债买卖价格随市场行情而有涨有跌,可能因价格上涨获得交易收益,也可能因价格下跌面临亏损风险。

5月22日,30年期超长期特别国债首次在交易所上市时,盘中一度大涨25%,并两度触发临时停牌。不过,其行情很快出现大幅回调,一波“过山车”行情之后,30年期债券的价格走势趋稳。一张票面利率2.57%的债券,这么高的溢价和波动显然是不合理的,最后必然也会归于平静,如梦一场。

而5月29日上市交易的2024年超长期特别国债(二期)显然就趋于理性了,在上交所上市的“24特国02”和在深交所上市的“特国2402”分别在上市首日上涨0.59%和0.07%,总体来说还是比较平稳的。(数据来源:wind,时间截至2024-05-29)

一般而言,国内国债市场是高度专业化及市场化的市场,国债利率又是债券重要的定价基准,因此虽然会有价格波动,但不会特别大。对于不以持有到期而以交易获利为目的的个人投资者来说,需要充分认识到持有超长期特别国债有风险且风险自担。投资者应该更多的关注国债的配置价值,而非投机获利。只有根据自己的投资预期和风险承受能力,选择适当的产品,进行理性、科学投资,才可以在支持国家建设的同时,有望获得较好的理财收益。

资产荒背景下

有哪些替代性的投资选择?

那么,在银行利率不断走低,大额存单停售的大背景下,居民稳健理财何处去?有哪些可以考虑的替代选择呢?

1、同业存单基金

同业存单基金是被动跟踪中证同业存单AAA指数的指数基金产品,基金资产的80%投资于同业存单,不仅具备指数基金透明度高、投资成本相对较低、分散化的特点,同时相较传统理财投资范围更广、运作策略更积极、具备更大的收益空间。

同时该基金不向投资者收取申购费用,持有满7天即可免赎回费,帮助投资者降低成本。7天封闭期较短,流动性较好,预期风险收益介于货币基金和债券基金之间,适合投资者进行短期闲钱理财。

2、纯债基金

纯债基金主投债券,除非债券发生了违约,一般而言持有至到期能获得的现金流是固定的,所以债券投资又被称为“固定收益投资”,被视作资产配置中的“压舱石”。

根据投资标的的久期不同,纯债型基金还可以进一步分为短期纯债型基金和中长期纯债型基金。二者的区别在于,短期纯债基金主要配置的是剩余期限较短的短期债券,也就是指那些剩余期限不超过397天(含)的债券资产。

而中长期债券型基金通常以配置中长期债券为主,一般所投债券期限配置或组合久期通常在1年以上,但并不局限于此,也可以配置短期债券,还可以不同策略运作博取资本利得,一般而言收益性、波动性略高于短债基金。

纯债型基金最主要的风险就是“踩雷”,也就是买到了因为违约而不能如期兑付的债券,所以也建议大家选择历史业绩较好、固收投研能力较好的投资机构。

3、“固收+”类基金

往后看,市场无风险利率下行将是中长期趋势,如果资产配置中存款、现金管理类理财产品较多,那么账户的弹性可能稍显不足。在打牢资产配置“地基”、合理评估自身风险承受能力的基础上,也可以试一些增厚收益的方式,比如——“固收+”类基金。

这类产品以债券打底,旨在获得稳定债券收益的同时,通过配置权益资产来博取业绩弹性。其实就是通过股债的科学搭配,以提高投资的性价比和持有体验。其中:

一级债基属于债券型基金,不能直接进行股票的二级市场交易。所以现在的一级债基如果在持仓里有股票,那么可能是通过可转债转股获得的,需要在规定期限内卖出。

二级债基也属于债券型基金,同样不参与打新,但可以直接进行股票二级市场投资,权益类资产不超过两成仓位即可。

偏债混合型基金属于混合型基金,长期平均风险和预期收益介于股票型和债券型之间,可以参与IPO打新、也可以进行股票二级市场交易,权益资产仓位通常在10-30%左右。

这里小编也总结了一下债券类基金的不同收益表现,大家也可以对照自己的风险承受能力进行决策~

在净值化改革的时代洪流中,刚兑的神话已被打破,市场上已经不复见能够保证“稳赚不赔”的投资圣杯。但无论何时,不要为高溢价付费,做理性的、看得懂的投资。毕竟风险与收益是投资的一体两面,适合自己的、拿得住的才是最好的投资。

(文章来源:华夏基金)

(责任编辑:138)