银行直招催收人才!什么情况?

6月3日,光大银行发布的招聘启事显示,零售与财富管理部客户营运中心—贷款业务电话催收岗拟招聘3人;5月,湖南三湘银行招聘高级催收管理人才和高级电催人才……近期,多家银行发布启事,招聘催收领域相关人才。

记者整理发现,上述岗位大多要求本科及以上学历,抗压能力强。部分银行岗位还要求,应聘者应具有三年或五年及以上催收管理工作经验。

多家银行招聘催收人才

6月3日,光大银行发布招聘启事,零售与财富管理部客户营运中心—贷款业务电话催收岗拟招聘3人,要求本科及以上学历,专业不限,且强调抗压能力强等,主要负责对分配的贷后账户进行管理,对违约客户及时进行电话告知;了解客户情况,登记客户信息和还款信息等。

除光大银行外,多家银行近期亦在招聘催收相关人才。

湖南三湘银行日前发布的“求贤公告”显示,为更好地实现战略发展目标,根据业务发展需要,现面向全国引入各类高级人才。

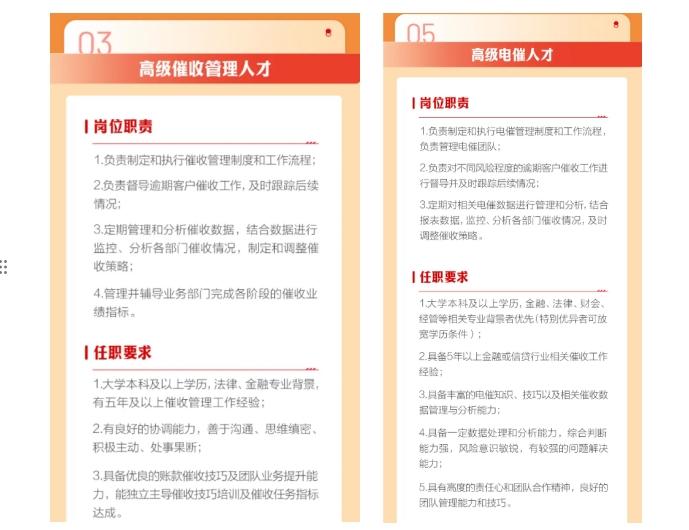

招聘启事显示,该行拟招聘7个岗位的高级人才。其中包括,招聘具有5年及以上催收管理工作经验的高级催收管理人才、具备5年以上金融或信贷行业相关催收工作经验的高级电催人才。这两个岗位不仅要求具备丰富的催收技巧,还对招聘者的专业、资历等进行了限制,比如高级电催人才的任职要求中提及,金融、法律、财会、经管等相关专业背景优先,并要求具备一定数据处理和分析能力,风险意识敏锐。

岗位职责方面,高级催收管理人才将负责制定和执行催收管理制度和工作流程,督导逾期客户催收工作,及时跟踪后续情况,同时定期管理和分析催收数据,结合数据进行监控、分析各部门催收情况,制定和调整催收策略,管理并辅导业务部门完成各阶段的催收业绩指标。

高级电催人才则将负责制定和执行电催管理制度和工作流程,负责管理电催团队,同时对不同风险程度的逾期客户催收工作进行督导并及时跟踪后续情况。此外,还需定期对相关电催数据进行管理和分析,结合报表数据,监控、分析各部门的催收情况,及时调整催收策略。

微众银行5月29日发布的招聘信息显示,拟招聘业务运营支持岗(委外运营)人才,要求有至少5年委外催收管理或至少3年一线催收相关的工作经验、具备良好的分析判断能力、沟通能力,严谨细致等。

岗位主要负责委外催收机构日常业绩指标及过程指标监控,为机构督导提供现场运营数据支持;负责委外催收作业、品质合规性、催收强度的检查监测等;负责委外催收政策在催收机构的执行情况监测等工作。

或系规范催收业务等原因

业内人士表示,近期部分银行加大对催收人才的招聘力度,一方面旨在通过专业人才的引进来夯实催收团队的整体实力;另一方面,在合规前提下取得较好催收效果,提升银行贷后工作质效。

在黑猫投诉平台上,近年来,诸如“盗取个人信息,读取通讯录,私自联系亲友同事”等关于部分银行“暴力催收”的投诉较多。

5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》(以下简称《指引》),从实操层面对催收行为提出诸多要求。例如,金融机构和第三方催收机构应加强催收组织管理,明确具体负责催收业务的管理部门,指定一名高级管理人员负责管理相关工作,有条件的金融机构可组建专门负责催收业务的部门。

《指引》显示,金融机构应切实履行贷后催收业务主体责任,不断加强本机构催收能力建设,审慎实施外包。

记者了解到,银行开展相关催收业务主要有自催、委外、诉讼三种方式,目前委外催收仍是主流,但在文件指引下,不排除一些银行可能会调整催收业务结构。

招联首席研究员董希淼表示,近年来,一些周期性问题、长期积累的结构性问题逐步显现,银行不良资产有所增加。在个人信贷领域,因为借款人工作、收入等情况发生变化,个人贷款、信用卡等逾期率有所上升。在这种情况下,完善贷后管理手段、提升贷后管理水平成为金融机构的必然选择。

在他看来,贷款催收作为贷后管理的措施之一,一直以来受到金融机构的重视。因此,部分金融机构通过招聘催收人才来加快培育、完善贷后管理队伍,有助于加强贷后管理,防范化解金融风险。同时,监管制度完善特别是金融消费者权益保护工作强化,对催收外包工作提出更高要求,也推动了金融机构通过建立完善的内部催收团队来加强催收工作。3月18日国家金融监管总局修订公布的《消费金融公司管理办法》就提出,消费金融公司要建立健全消保工作机制,落实催收管理主体责任。

有望降低逾期坏账风险

《指引》明确,金融机构应审慎开展消费信贷业务,全面、客观评估借款人的借款用途、还款能力和还款意愿等情况,向具备借款条件的借款人推荐合适的贷款产品。

全联并购公会信用管理委员会专家安光勇认为,加强贷后催收风控后,金融机构将更加重视借款人的信用评估、还款能力分析和逾期风险预警,有效降低逾期和坏账风险,保护金融机构的资产质量。

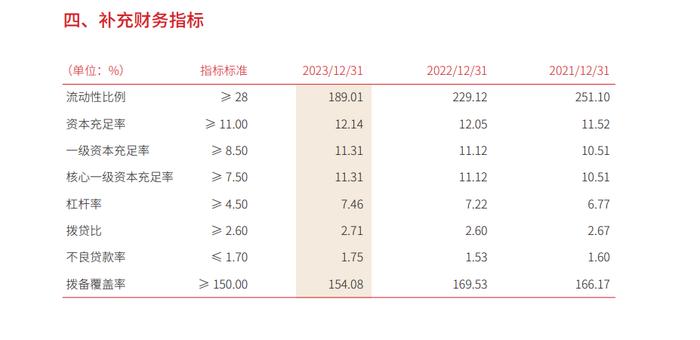

结合湖南三湘银行近年业绩来看,记者注意到,2023年,该行逾期贷款率和不良贷款率有所提升。年报显示,截至2023年末,该行不良贷款率为1.75%,较2022年末上涨22个基点;拨备覆盖率154.08%,较2022年末下降15.45个百分点。

另外,截至2023年末,该行贷款余额371.05亿元,其中个人贷款为281.71亿元,占比75.92%。个人贷款中,经营性贷款占比40.11%,消费贷款占比35.81%。

值得一提的是,截至2023年末,该行逾期贷款余额为13.41亿元,较上年增加5.20亿元,逾期贷款占各项贷款的比重为3.61%,较2022年末上升1.16个百分点。为应对贷款风险,湖南三湘银行在2023年计提贷款减值损失支出10.97亿元,同比增长58.30%。

审读:赵白执南

编辑:张晶