大道如砥,行者无疆:安徽省城投债现状4个知多少(东吴固收李勇 徐津晶)20220705

摘要

核心观点

■ 存量城投债及主体现状:

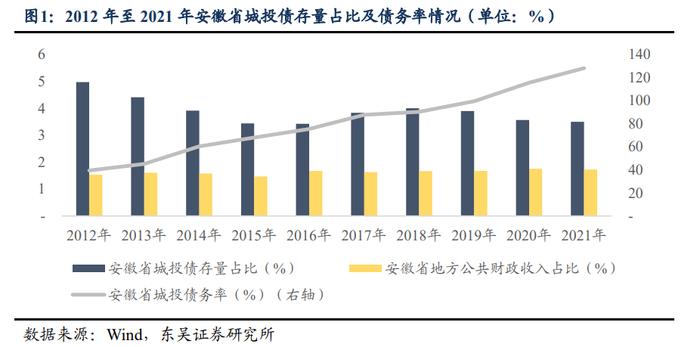

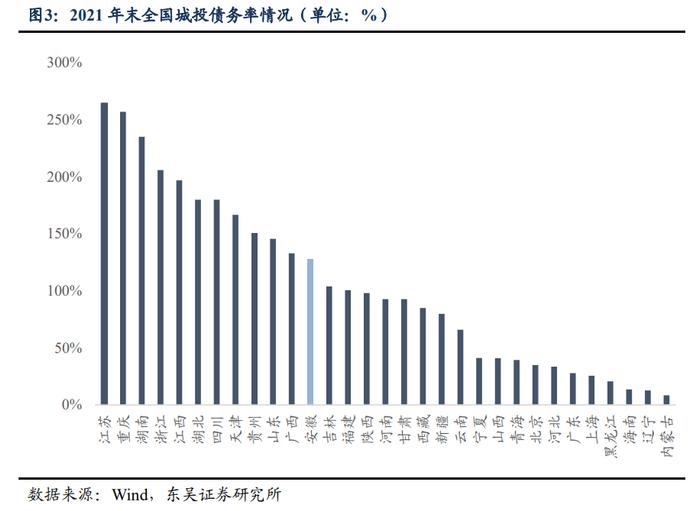

2012-2021年期间安徽城投债存量债券规模占全国比例呈现“先降后升再降”的趋势,城投债务率则呈现逐年上行趋势,2021年底达128%,全国范围内处中间水平,表明安徽城投债务负担尚可。

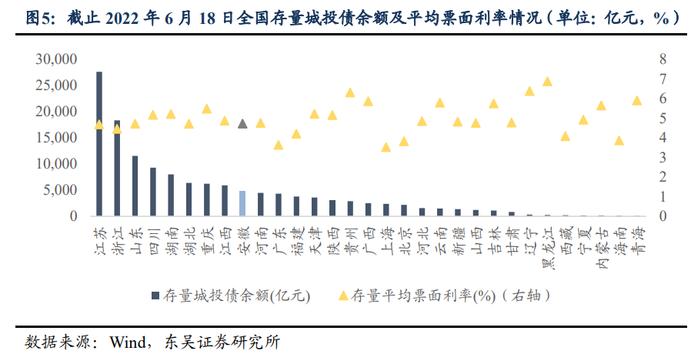

截至2022年6月18日,安徽存量城投债余额为4,902亿元,高于中位数,平均票面利率4.72%,略低于中位数,表明由于安徽地方经济实力增长稳健,偿债能力有一定保障,因此其融资成本相对于债务规模存在优势。

主体评级以AA+和AA级为主,占比近90%;剩余期限集中于1至3年期;债券种类以中票为主,各券种占比相对均衡。

安徽共计城投主体152家,累计发行债券9,734亿元,存量债券规模约4,889亿元。结合各评级主体数量及发债规模来看,主体信用资质与其发行债券融资能力呈正相关,即信用资质越高,单笔债券可融资额度越高,但因安徽主要由AA+、AA级主体构成,对区域内整体风险或造成影响,投资者需基于平台自身运营效益、偿债能力、杠杆水平进行甄别并跟踪关注。

存量债券余额逾百亿的城投主体共17家,占比近六成,发债主体相对集中,资本结构“股债均衡”并相对偏好债权融资,短期偿债能力较强,意味着资本结构比较合理,现金流整体健康,违约风险较低,由于AA级主体中此表现尤为明显,提示投资者或可在财务风险可控、经营稳健的优质主体中适度下沉以博取高票息回报。

■ 一级市场发行情况:

安徽2021年共发行城投债2,021.9亿元,全国范围内位于中区;发行平均票面利率4.45%,低于存量票面利率,表明随着安徽快速发展,投资者所需信用风险补偿有所降低,从融资端为安徽长期可持续发展提供利好,但其发行成本仍略高于全国加权平均票面利率4.44%,因此其融资成本依然存在下行空间,逐步提高城投主体评级或可成为进一步降低融资成本的方式之一。

主体评级以AA+、AA级为主;发行期限以5Y以下中短期为主,需注意债券滚续压力对发行主体的短期偿债能力以及再融资能力的要求;债券种类仍以中期票据和私募债领衔,继续保持均衡分布,超短融发行占比有所提升,或表明安徽省于2021年致力于增加城投板块流动性;主体行业分布相对局限,约88.2%的发行主体来自于工业领域,其他行业占比均较小,几可忽略。

■ 未来偿债压力:

安徽存量城投债2022年下半年存在一定偿债压力,2024年全年偿债压力较2023年高,整体兑付结构与存量结构相符。

2022年下半年预计兑付金额由171家主体偿付,平均约4亿元,相对较低,其中最高单笔兑付金额20亿元分别由芜湖建设及建安投资到期偿付,二者均为安徽AA+级城投平台,流动比率均高于2,因此我们预计安徽下半年整体偿债压力可控,主体违约风险有限。

■ 二级市场成交与收益表现:

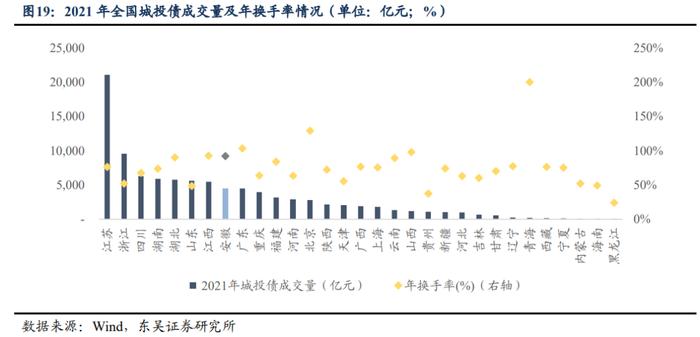

成交表现:2021年安徽城投债成交量达4,486亿元,年换手率达92%,均处于第一梯队,表明交易活跃度较高,市场热情高涨。

到期收益率:安徽城投债收益风险比总体反映债券市场变化,整体受宏观波动影响较多,区域自身资质变化所造成的影响相对有限。

信用利差:截至6月20日,安徽城投债利差水平为124BP,处于历史低位区间。

在基建需求凸显、经济形势维稳的宏观局势下,城投板块重要性提升,同时融资端积极予以合理保障,且高等级城投债利差水平已行至低位,而安徽作为全国经济发展相对稳健、债务负担与财政收入相对均衡的省份之一,发债主体以AA+、AA评级为主,因此其城投债交易热度有望持续,利差水平目前尚未触底故仍有下探空间,具备一定配置性价比,建议投资者持续关注并挖掘区域内项目储备丰富、规划清晰明确的核心平台,适度下沉资质以增厚收益,其中经济发展较快的地级市及其周边区县级城投公司或可成为新的标的选择。

■ 风险提示:

城投相关政策超预期收紧;

数据统计存在偏差。

1.安徽省存量城投债及城投主体现状知多少?

1.1.安徽城投债的变化与发展回顾

安徽省地处长江下游,东连江苏,南邻浙江、江西,西靠湖北、河南,北接山东,居华东地区腹地,在承接东部发达地区的经济辐射和产业转移方面具有一定的地理优势,不仅是全国经济发展的战略要冲,还是我国实施西部大开发战略和中部崛起发展战略重要的桥头堡。安徽省矿产资源繁多,储量丰富,同时也是中国旅游资源最丰富的省份之一,拥有黄山等多处国家级重点风景名胜,为地方经济发展提供了有利条件。

回顾2012年至2021年的10年期间,安徽省城投债各年末的存量债券规模占全国城投债总规模的比例呈现“先降后升再降”的趋势,其中2012年至2016年该占比从4.97%下降至3.42%,2016年开始发行增量后该占比攀升至2018年的4%,此后又有所回落至2021年的3.49%,或主要源于尽管2019年至2021年期间安徽省城投债发行力度较强并呈逐年快速增长趋势,但全国城投债放量明显以致安徽自身城投债发行增速不及全国整体。

通过测算安徽省2012年至2021年城投债存量规模与其相应年度地方公共财政收入的比值来估算安徽省城投债务率,可以观察到安徽省城投债债务率呈现逐年上行趋势,直至2021年底安徽省城投债务率达128%,该债务率在全国范围内仍处于中间水平,表明安徽省当前城投债务负担尚可,在发展地方经济的过程中充分调动城投平台作为地方政府落实项目、扩充资金的重要渠道,利用城投平台发债融资适当增加杠杆率从而为经济发展提供动力,对于快速提升安徽省整体经济活力和城市水平至关重要。结合安徽省城投债存量规模增长情况来看,2018年至2021年安徽省城投债存量增长率相对稳健,分别为12%、15%、17%、21%,提示安徽近年来积极采取措施有效管理地方政府债务负担,较为重视存量城投债务规模增长节奏的把控并力图使其与经济发展节奏相对适配。

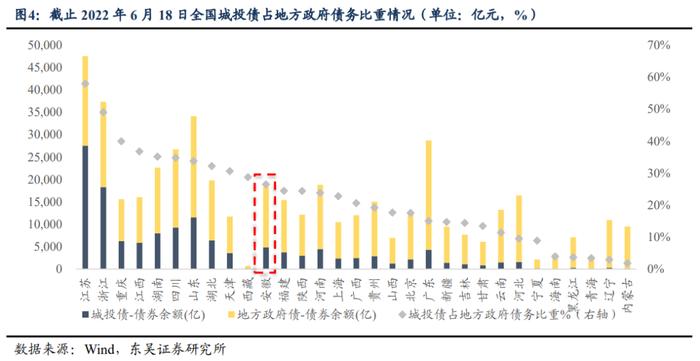

安徽省地方政府债务结构中城投债占比26%,全国位列第11位,处于中上游区域,表明与其他经济相对发达的区域相比,安徽省地方债务结构仍相对偏重地方政府一般债及专项债,对城投债融资依赖度尚可,因此其隐性债务负担相对可控。

1.2. 聚焦当前存量债券与结构

截至2022年6月18日,根据Wind城投债统计口径,安徽省城投债存量债券共计732只,余额规模为4,902亿元,位列全国第9位,显著高于全国中位数2,488亿元,存量城投债平均票面利率为4.72%,略低于全国中位数4.85%,表明安徽省存量城投债从规模来看处于中高位水平,从发行成本来看处于中位水平,由于安徽省地方经济实力增长稳健,偿债能力有一定保障,因此其融资资金成本相对于其存量债务规模存在一定优势。

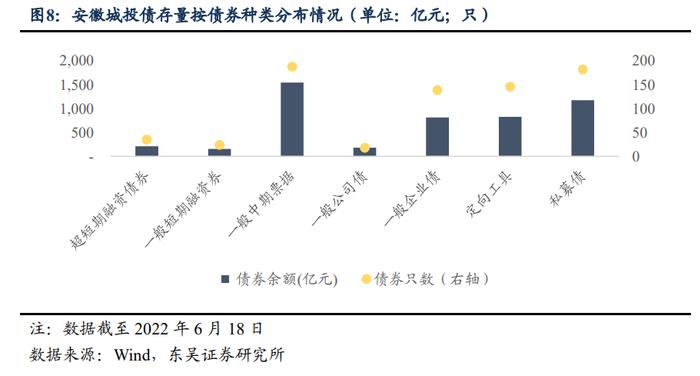

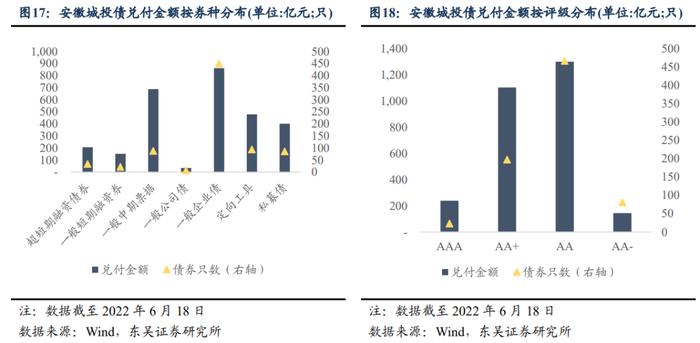

从总量视角转向结构视角,截至2022年6月18日,从主体信用评级来看,安徽城投债主要由AA+和AA等级主体发行,占比近90%,而AAA等级占比仅9%,与其他存量城投债规模较大的省市以AAA高评级为主的结构不同,表明就安徽省城投主体自身而言,其信用风险相对其他发达省份主体较高,违约风险有所增加,但同时侧面提供投资者充分评估个体经营发展情况从而理性择券并下沉资质以挖掘收益的投资机会。从债券剩余期限来看,安徽存量城投债主要集中于1至3年的剩余期限类别,占比近半,表明未来3年内安徽省可能面临存量债券到期偿还压力的高峰,而1年内到期的债券余额占比约19%,故短期内安徽省偿债压力尚可。从债券种类上来看,安徽存量城投债以中期票据为主,占比31%,其次分别为私募债、企业债和定向工具,分别占比为24%,17%,17%,各债券种类占比较为平均,表明安徽存量城投债券种分布比较均衡,其中短期限债券占比极低,或系城投主体融资资金用途以承建中长期项目为主所致,项目期限与资金期限相对匹配有利于减少期限错配风险并提高资金利用率。

1.3. 聚焦当前城投主体现状

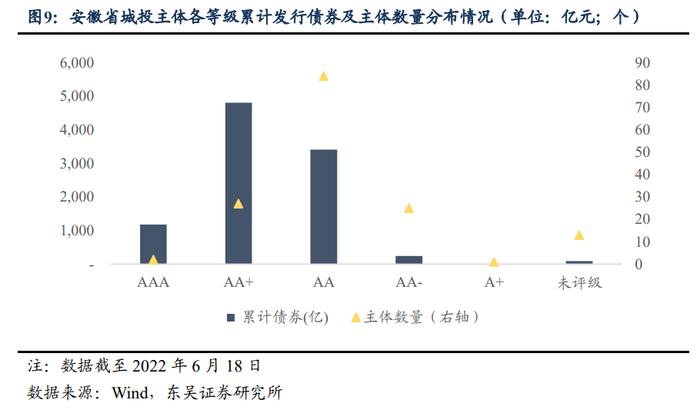

根据Wind城投债公司统计口径,截至2022年6月18日,安徽省共计城投主体152家,累计发行债券9,734亿元,存量债券规模约4,889亿元,存量债券694只。其中,AA+级城投主体累计发行债券规模显著高于AAA级规模,共累计发行约4,806亿元。值得注意的是,安徽省AAA级城投主体仅2家,分别为安徽省投资集团控股有限公司和合肥市建设投资控股(集团)有限公司,二者成立时间较早,累计发行债券规模较大,侧面提示AAA级主体单只债券发行规模偏大;反观AA级主体数量达84家,而其累计债券发行量低于AA+级主体,表明AA级主体由于信用资质较弱、自身体量有限,因此其单只债券发行规模偏小。总体而言,主体的信用资质与其发行债券融资能力呈正相关,即信用资质越高,单笔债券可融资额度越高,但因安徽省存量城投债主要由AA+及AA级主体构成,对区域内城投债整体风险水平或造成一定影响,投资者需基于平台自身的运营效益、偿债能力、杠杆水平进行甄别并保持跟踪关注。

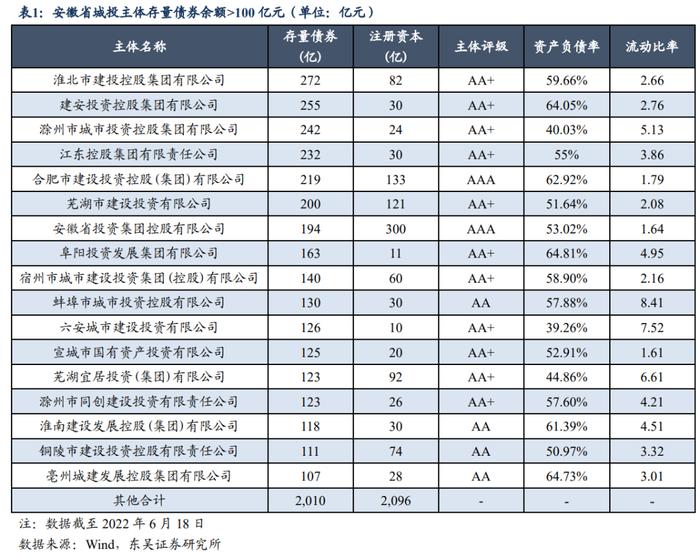

从各家城投公司的存量债券余额来看,存量债券余额逾百亿的城投主体共17家,共计约2,879亿元,占比近六成,债券发行主体相对集中。具体来看,17家主体中2家为AAA级,11家为AA+级,4家为AA级,资产负债率总体高于50%,流动比率均高于1,表明安徽省主要城投公司的资本结构基本表现为“股债均衡”并相对偏好债权融资,短期偿债能力较强,多数公司流动资产可以数倍覆盖流动负债,意味着资本结构比较合理,现金流整体健康,违约风险较低,由于该表现在部分AA级主体中尤为明显,进一步提示投资者或可在财务风险可控、经营稳健的优质主体中适度下沉以博取高票息回报。以存量债券余额居于榜首的淮北市建投控股集团有限公司(简称“淮北建投”)为例,其存量债券主要包括短期融资券、中期票据、公司债、企业债及定向工具,所发行债券种类多样;其存续债到期压力主要集中于2022年至2025年期间,共计待偿还债券余额214亿元,占比约78%,符合安徽省存量城投债按剩余期限分布的结构;其存量债券票面利率为5.76%,显著高于安徽省城投债存量平均票面利率4.72%,但财务风险适中,债务比例良好,凸显资质下沉后由高票息带来的收益风险性价比,或可有效增加个券超额收益。

2.2021年安徽省城投债一级市场发行情况知多少?

聚焦2021年安徽省城投债发行情况,根据Wind城投债口径统计,安徽省2021年共发行城投债2,021.9亿元,全国范围内排名第10位,位于中间区域;发行平均票面利率为4.45%,低于存量平均票面利率4.72%,表明随着安徽省的快速发展,投资者参与其发债所需的信用风险补偿有所降低,因而从融资端为安徽省的长期可持续发展提供利好,但其发行成本仍略高于全国加权平均票面利率4.44%,因此其融资成本依然存在下行的空间,未来逐步提高城投主体的评级或可成为进一步降低融资成本的方式之一。

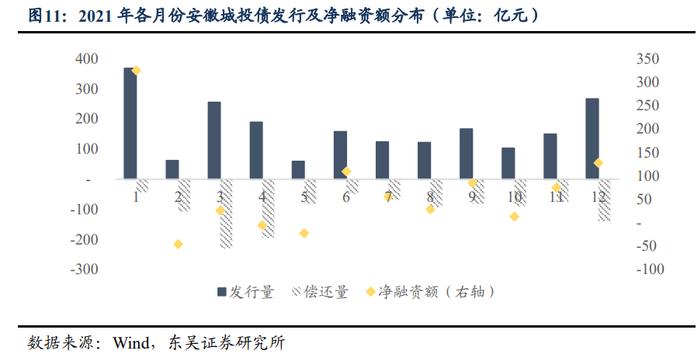

从2021年各月份发行节奏来看,安徽省上半年与下半年的城投债发行规模较平均,上半年发行1,091亿元,下半年发行931亿元,其中一季度及四季度较其余季度发行规模略有上升,主要系1月及12月供给增加所致,其余月份的月度发行规模均较均衡。结合偿还节奏来看,全年偿还1,255亿元,上半年偿还力度相比下半年更大,主要集中在三月和四月,因此2021年安徽城投债净融资额为767亿元,除2月、4月和5月外其余月份的净融资额均为正值,上半年净融资额流入与下半年持平,发行与偿还节奏比较稳定。

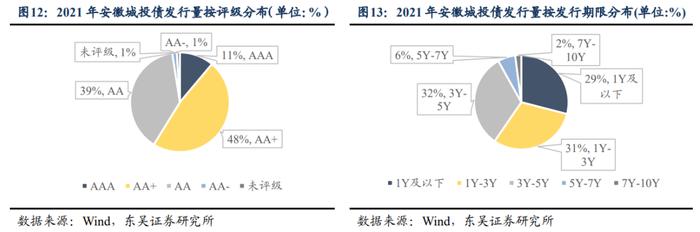

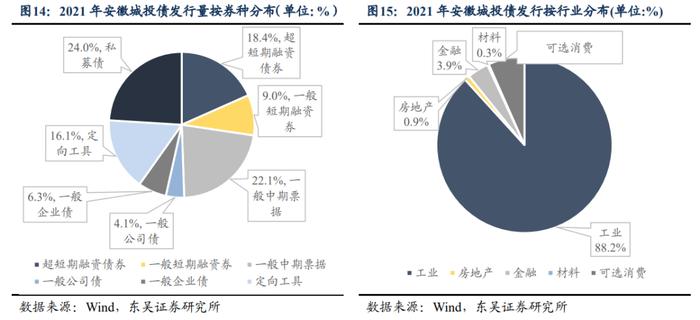

从发行总量视角转向发行结构视角来看,主体评级方面,2021年安徽城投债发行以AA+级及AA级主体评级为主,发行量占比分别为48%、39%,AAA级主体发行量仅占11%,与存量债券评级结构一致;发行期限方面,2021年安徽省发行城投债以中短期限为主,其中1Y及以下、1Y-3Y及3Y-5Y占比均衡,合计占比达92%,存量债券结构延续,需要注意的是虽然通过发行中短期债券可降低债券流动性风险,减轻发行主体期间付息负担,提高资金期限匹配度,但同时也会增加债券滚续压力,对安徽城投债发行主体的短期偿债能力以及再融资能力有所要求;债券种类方面,安徽新发行城投债继续保持均衡分布,仍以中期票据和私募债领衔,分别占比22.1%及24%,同时超短期融资券发行占比有所提升,达18.4%,或表明安徽省于2021年致力于增加城投板块流动性;主体行业方面,安徽城投债发行主体的行业分布相对局限,约88.2%的城投债发行主体来自于工业领域,其他行业仅包括可选消费、金融、房地产及材料且占比均较小,几可忽略,或与安徽省因大力发展市政建设、城乡振兴、生态环保而着重于推进交通、水利、能源相关基础设施建设、制造业新兴产业培育、现代服务业配套设施扩容存在直接关联。

3.2022年安徽省城投债偿债压力知多少?

截至2022年6月18日,鉴于目前安徽存量城投债剩余期限以1至3年为主,我们进一步聚焦自2022年三季度至2024年末安徽城投债的偿债压力情况。

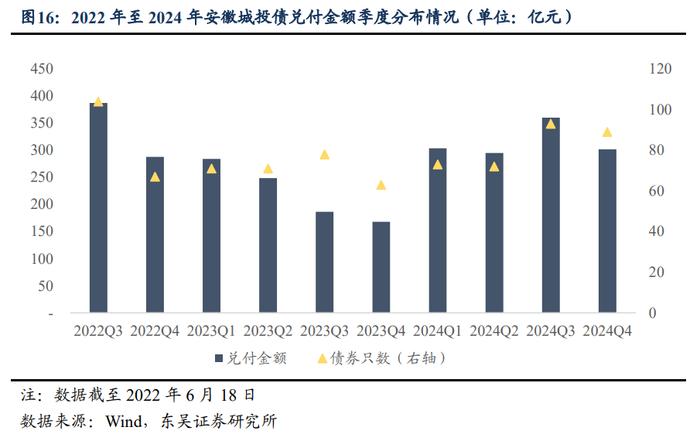

总量角度以观,安徽省存量城投债兑付金额共计2,823亿元,期间各季度偿债压力总体平稳,其中2022年下半年、2023年、2024年分别预计兑付675亿元、887亿元、1,260亿元,可见2022年下半年存在一定偿债压力,2024年全年偿债压力较2023年高,或主要系2021年安徽所发行城投债以中短期为主所致。

结构角度以观,安徽存量城投债中企业债及中期票据的兑付规模最大,为862亿元,合计占比约55%;AA+级和AA级发行主体约合计预计兑付2,400亿元,占比最高,达85%,整体兑付结构与安徽城投债存量结构相符。

总体而言,2022年下半年预计兑付金额675亿元由171家发债主体偿付,平均兑付金额约4亿元,相对较低,其中最高单笔兑付金额为20亿元,分别由芜湖市建设投资有限公司(芜湖建设)及建安投资控股集团有限公司(建安投资)各到期偿付2笔20亿元已发行债券,二者最新主体评级均为AA+级,且作为安徽省核心城投平台,其流动比率均高于2,因此我们预计安徽省2022年下半年城投债的兑付在短期内不会对其整体偿债压力造成较大压力,发债主体违约风险有限。

4.安徽省城投债二级市场成交与收益表现知多少?

从成交表现来看,2021年安徽省城投债二级市场表现良好,全年成交量达4,486亿元,全国范围内排第8位,年换手率达92%,显著优于中位数74%,二者均处于第一梯队,表明安徽省存量城投债交易活跃度较高,市场投资者成交热情高涨,较好的二级市场表现或主要系安徽省内债务负担控制有效、财政实力稳步增长所致,其城投债违约风险可控、流动性风险有限,投资收益安全性可观,有助于提振市场参与者信心。

从到期收益率情况来看,我们采用2014年6月至2022年6月的安徽存量城投债个券的中债估值收益率,取其平均值来作为安徽城投债到期收益率,并基于安徽城投债存量结构以AA+评级及中期限居多的特征选择3年期AA+级城投债到期收益率及3年期国开债到期收益率作为基准利率,与安徽城投债到期收益率走势进行对比,可观察到自2014年6月至2022年6月期间三者走势基本一致,或表明安徽城投债收益风险比总体反映债券市场变化,整体受宏观波动影响较多,区域自身资质变化所造成的影响相对有限。

从信用利差及历史分位数水平来看,自2014年6月至2022年6月期间,安徽城投债信用利差走势大致可分为3个阶段,呈现“收窄-走阔-再收窄”的周期性。具体来说,第一阶段为2014年下半年至2016年末的震荡收窄阶段,该阶段安徽城投债利差水平压缩至历史最低位99BP;第二阶段为2017年初至2018年中期的持续走阔阶段,该阶段安徽城投债利差水平一路上行至历史最高位300BP;第三阶段为2018年下半年至今,再现第一阶段的波动收窄走势,但该阶段利差下行跨度较第一阶段更为显著,从历史最高位下行至25%分位数以下,截至6月20日,安徽城投债利差水平为124BP,4年期间下行176BP,当前处于相对低位区间。鉴于当前城投板块在基建需求凸显、经济形势维稳的宏观局势下其重要性不断提升,同时融资端对于承接地方专项债项目及基建投资项目的城投平台积极予以合理保障,且高等级城投债利差水平已行至低位,而安徽作为全国各省市中经济发展相对稳健、刚性债务负担与财政收入相对均衡的省份之一,发债主体以AA+及AA评级为主,因此其城投债交易热度有望持续,利差水平目前尚未触底故仍有下探空间,具备一定配置性价比,建议投资者持续关注并挖掘区域内项目储备丰富、规划清晰明确的优质主体或核心平台,适度下沉资质以增厚收益,其中经济发展较快的地级市及其周边的区县级城投公司或可成为新的标的选择。

5.风险提示

(1)城投相关政策超预期收紧:影响全国各省市城投债一、二级市场表现;

(2)数据统计存在偏差:Wind数据延迟更新,统计过程存在偏差。