企业收到留抵退税款,现金流量表要如何列示

问题

我国正在实施大规模增值税留抵退税政策,而且自7月1日起,全额退还增值税留抵税额政策行业范围扩大至批发和零售业、住宿和餐饮业、教育等7个行业。近日,有纳税人提问,在收到增值税留抵退税时应当如何填写现金流量表呢?

案例

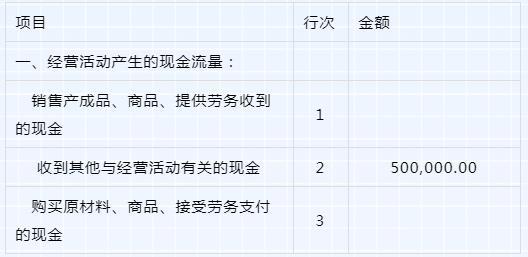

甲公司为一般纳税人,执行《小企业会计准则》,2022年6月收到税务机关退还的留抵税额50万元,期末在编制现金流量表时如何列示?

乙公司为一般纳税人,执行《企业会计准则》,2022年6月收到税务机关退还的留抵税额80万元,期末在编制现金流量表时如何列示?

分析

日前,财政部官网发布了一系列问答,其中就有留抵退税的会计处理,以及现金流量表的列示等方面的明确回复,企业在执行不同会计制度时,现金流量表的列示不同。

一、执行《小企业会计准则》时的处理

问:执行《小企业会计准则》的企业应当如何对增值税期末留抵退税业务相关现金流量进行列示?

财政部解答:执行《小企业会计准则》的企业按照《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部税务总局公告2022年第14号)等规定收到或缴回的增值税期末留抵退税相关现金流量,应当根据《小企业会计准则》有关规定进行列示。企业收到或缴回留抵退税款项产生的现金流量,属于经营活动产生的现金流量,应将收到的留抵退税款项有关现金流量在“收到其他与经营活动有关的现金”项目列示,将缴回并继续按规定抵扣进项税额的留抵退税款项有关现金流量在“支付的税费”项目列示。

根据上述规定,甲公司为一般纳税人,执行《小企业会计准则》,2022年6月收到税务机关退还的留抵税额50万元,期末在编制现金流量表时列示如下:

二、执行《企业会计准则》时的处理

问:执行企业会计准则的企业应当如何对增值税期末留抵退税业务相关现金流量进行列示?

财政部解答:执行企业会计准则的企业按照《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部税务总局公告2022年第14号)等规定收到或缴回的增值税期末留抵退税相关现金流量,应当根据《企业会计准则第31号——现金流量表》(财会〔2006〕3号)有关规定进行列示。企业收到或缴回留抵退税款项产生的现金流量,属于经营活动产生的现金流量,应将收到的留抵退税款项有关现金流量在“收到的税费返还”项目列示,将缴回并继续按规定抵扣进项税额的留抵退税款项有关现金流量在“支付的各项税费”项目列示。

乙公司为一般纳税人,执行《企业会计准则》,2022年6月收到税务机关退还的留抵税额80万元,期末在编制现金流量表时列示如下:

延伸分析:

根据上述回复可以得知,企业采用的会计制度不同,在收到留抵退税时的现金流量表列示是不同的,执行《小企业会计准则》的企业,其现金流量表的经营活动现金产生的流量下并没有“收到的税费返还”项目,所以填写在“收到其他与经营活动有关的现金”;执行《企业会计准则》的企业,应填写在经营活动下的“收到的税费返还”;纳税人应根据自己适用的会计制度进行正确处理。

但是,无论执行《小企业会计准则》还是《企业会计准则》,企业对于缴回并继续按规定抵扣进项税额的留抵退税款项有关现金流量均应在“支付的各项税费”项目列示。