中信建投 | 二季度货币政策例会解读与货币政策展望:维持稳健,关注汇率,无强刺激

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|黄文涛

央行对国内外经济形势的判断维持定力。货币政策仍然维持稳健,但也“加大逆周期调节力度”。房地产政策维持稳定,大力刺激的可能性不大,主要还是限制在首套和改善型需求两个方面。汇率方面,央行新增“坚决防范汇率大起大落风险”,显示汇率贬值可能已经受到央行高度关注。未来,调降协定存款和通知存款利率上限、贷款基准利率LPR等之后,存贷款利率联动明显增强,后续央行稳增长工作将在经济增速和银行风险间取得平衡。

货币政策仍然维持稳健,但也“加大逆周期调节力度”。本次例会提出要“精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具的总量和结构双重功能”、“全力做好稳增长、稳就业、稳物价工作,切实支持扩大内需,改善消费环境,促进经济良性循环”、“加大逆周期调节力度,综合运用政策工具,切实服务实体经济”。从这一层面来看,央行近期降息操作是“加大逆周期调节力度”的重要举措。

房地产政策维持稳定,大力刺激的可能性不大,主要还是限制在首套和改善型需求两个方面。此次例会央行新提出“因城施策支持刚性和改善性住房需求,扎实做好保交楼、保民生、保稳定各项工作”,与一季度货币政策例会的表述基本一致。本次会议删除了“有效防范化解优质头部房企风险,改善资产负债状况”,说明目前地产的主要任务已经由防风险转向稳定需求。

汇率方面,央行新增“坚决防范汇率大起大落风险”,显示汇率贬值可能已经受到央行高度关注。目前看央行没有对汇率进行实质性的对冲,但从中间价持续低于在岸价和离岸价可以看出,央行已经启动逆周期调控因子,不排除后续还有其他汇率调控手段。我们倾向于认为如果继续贬值,央行可能开始发声并动用相关政策工具加以干预,短期影响贬值预期。

未来,调降协定存款和通知存款利率上限、贷款基准利率LPR等之后,存贷款利率联动明显增强,后续央行稳增长工作将在经济增速和银行风险间取得平衡。

对货币利率的影响方面,目前利率位置已经较低。短期看,利率多头博弈的经济数据、政策降息等已经相继实现,当下位置继续参与利率债博弈的货币政策环境、流动性环境都已指向赔率降低的方向。

货币政策维持稳健,重点关注汇率问题

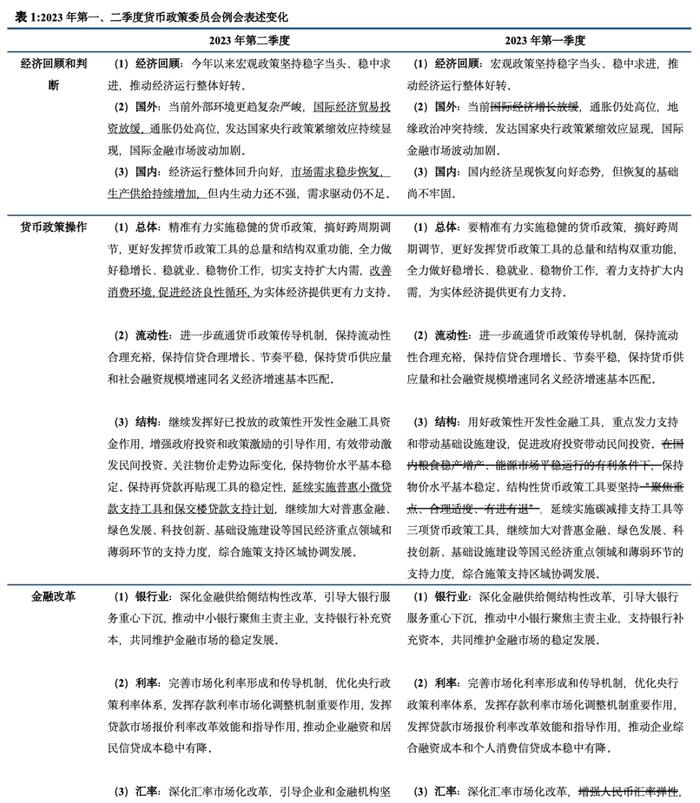

1、央行对国内外经济形势的判断维持定力。国外方面,二季度货币政策例会表示“当前外部环境更趋复杂严峻,国际经济贸易投资放缓,通胀仍处高位,发达国家央行政策紧缩效应持续显现,国际金融市场波动加剧”。国内方面,表示“经济运行整体回升向好,市场需求稳步恢复,生产供给持续增加,但内生动力还不强,需求驱动仍不足”,该表述同一季度例会基本一致。目前,我国消费在疫情后并不及预期,投资特别是基建房地产投资受限。若后续出口在需求下滑、结构替代的影响下下滑,不排除经济形势继续走弱的可能。

如货币政策例会所述,我国经济内生动力不强、需求驱动不足。5月经济、金融、物价数据全面回落,金融数据方面,社融数据延续了4月回落的趋势,居民贷款仍然乏力,且提前还贷现象可能仍在拖累房贷,背后是地产风险仍在释放。整体来看,当前地产端呈现出一定的负反馈强化特征,高频数据显示6月份冲量季,地产销售暂无超季节性表现,全国层面挂牌呈现量价齐跌格局,整体市场热度有待修复。6月和7月面临的出口增速压力依然不小,再加上去年同期基数较高,6月和7月出口增速大概率继续在负值区间。

在此背景下,政策博弈加剧。央行6月已经调降MLF、OMO和LPR利率10BP。一方面有助于稳定市场预期,另一方面也不会过多透支空间,符合“缩减原则”的要求。考虑到前期存款利率普遍下调,利率调降能够缓解一部分存量房贷的压力,并降低存款的收益。经验上,降准降息往往是一揽子政策的“前哨站”,进入7月,下半年稳增长的重要窗口期正式到来,市场频繁博弈地产需求端政策、产业政策、消费刺激、财政/准财政工具出台。

2、货币政策仍然维持稳健,但也“加大逆周期调节力度”。本次例会提出要“精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具的总量和结构双重功能”、“全力做好稳增长、稳就业、稳物价工作,切实支持扩大内需,改善消费环境,促进经济良性循环”、“加大逆周期调节力度,综合运用政策工具,切实服务实体经济”。从这一层面来看,央行近期降息操作是“加大逆周期调节力度”的重要举措。考虑到宽信用、稳增长在央行决策中的地位仍然较高,央行增强逆周期调节、维持流动性合理充裕的初衷不变。

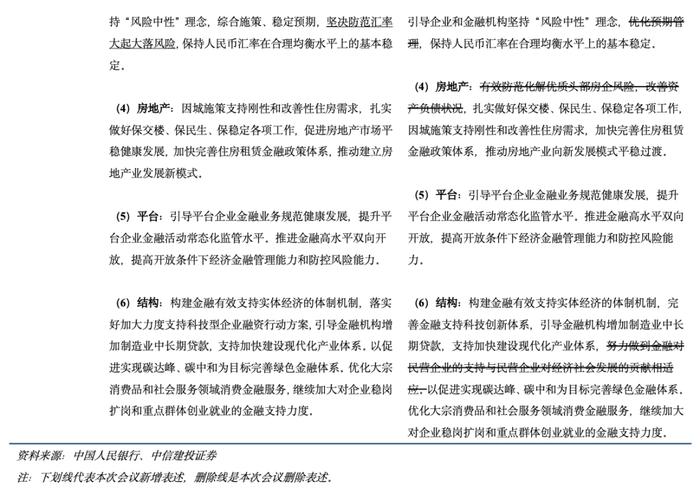

3、结构性货币政策大有可为。近期无论是货币政策执行报告还是相关主管领导的讲话对于政策性开发性金融工具和再贷款工具的重视程度均有所提高。本次例会也强调“继续发挥好已投放的政策性开发性金融工具资金作用,增强政府投资和政策激励的引导作用,有效带动激发民间投资”、“保持再贷款再贴现工具的稳定性,延续实施普惠小微贷款支持工具和保交楼贷款支持计划,继续加大对普惠金融、绿色发展、科技创新、基础设施建设等国民经济重点领域和薄弱环节的支持力度”。

4、房地产政策维持稳定,大力刺激的可能性不大,主要还是限制在首套和改善型需求两个方面。此次例会央行新提出“因城施策支持刚性和改善性住房需求,扎实做好保交楼、保民生、保稳定各项工作,促进房地产市场平稳健康发展,加快完善住房租赁金融政策体系,推动建立房地产业发展新模式”,与一季度货币政策例会的表述基本一致。本次会议删除了“有效防范化解优质头部房企风险,改善资产负债状况”,说明目前地产的主要任务已经由防风险转向稳定需求。在前期政策调控下,房地产企业的融资能力已经有所恢复,目前的核心矛盾已经由短期防风险转向长期需求和信心不足,销售、拿地乃至价格的下行趋势比较明显。因此,边际上微调房地产政策,为首套房和合理置换的居民购房需求提供融资帮助都值得后续关注。

5、汇率方面,央行新增“坚决防范汇率大起大落风险”,显示汇率贬值可能已经受到央行高度关注。此次例会延续了5月外汇会议对于汇率的表述,上次会议央行表示“下一阶段,央行、外汇局将加强监督管理和监测分析,强化预期引导,必要时对顺周期、单边行为进行纠偏,遏制投机炒作。自律机制成员单位要自觉维护外汇市场基本稳定,坚决抑制汇率大起大落”。目前看央行没有对汇率进行实质性的对冲,但从中间价持续低于在岸价和离岸价可以看出,央行已经启动逆周期调控因子,不排除后续还有其他汇率调控手段。包括:1)出售外储;2)降低外汇存款准备金;3)在离岸市场上大幅收紧人民币流动性;4)限制资本流动等行政手段等。我们倾向于认为如果继续贬值,央行可能开始发声并动用相关政策工具加以干预,短期影响贬值预期。

未来,调降协定存款和通知存款利率上限、贷款基准利率LPR等之后,存贷款利率联动明显增强,后续央行稳增长工作将在经济增速和银行风险间取得平衡。总体看,两类存款的利率较定期存款的优势进一步降低,后续再调降可能性不大。下一阶段存款加点调控的重点可能是一般定期存款的利率。存款利率市场化调整机制是存款利率中枢调整和利率自律的主要方式,未来可能是推动存款利率中枢下行的主要力量。当前,宏观经济仍处于弱复苏的局面,十年期国债利率已经从高点的2.95左右降至目前的2.65左右,存款利率有下降趋势,保持综合负债成本稳定的重要举措,我们判断仍将继续推动。

对货币利率的影响方面,目前利率位置已经较低。站在当下时点,经过6月15日前后OMO和MLF10bp的调降,利率一度降至2.62的低位,相对年内高点回落30bp以上。短期看,利率多头博弈的经济数据、政策降息等已经相继实现,短期确有止盈离场的技术性需求,且当下位置继续参与利率债博弈的货币政策环境、流动性环境都已指向赔率降低的方向。但总体上,经济数据弱复苏趋势难改、资产荒行情仍在演绎、存款利率连续调降与贷款利率形成共振,长期看利率仍有下行的空间。

第一,宏观经济和金融体系仍然面临海内外环境的多重扰动,国内受到疫情余波、地产、地方政府债务的影响,国外受到贸易冲突、海外紧缩和极化思潮的影响,国内经济发展和改革都可能存在一定不确定性。第二,既有政策落地效果及后续增量政策出台进展不及预期,地方政府对于中央政策的理解不透彻、落实不到位。第三,经济增速放缓,宏观经济基本面下行,经济运行不确定性加剧。第四,近期房地产市场较为低迷,国际资本市场风险传染也有可能诱发国内资本市场动荡。

黄文涛:经济学博士,纽约州立大学访问学者。现任中信建投证券首席经济学家、机构委、投委会委员、研究发展部联席负责人,董事总经理。兼任南开大学硕士导师、中信研究院资深研究员、中国保险协会人身险利率专家委员会特聘专家等职。多次参与部委形势分析咨询及课题研究,多年荣获新财富、水晶球、金牛奖、保险资管协会等最佳分析师,2016年新财富固定收益第一名。

证券研究报告名称:《维持稳健,关注汇率,无强刺激——二季度货币政策例会解读与货币政策展望》

对外发布时间:2023年7月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

黄文涛SAC编号:S1440510120015

SFC编号:BEO134