寿险业务为何一路狂飙 人身险公司保费增速创3年新高

转自:金融时报-中国金融新闻网

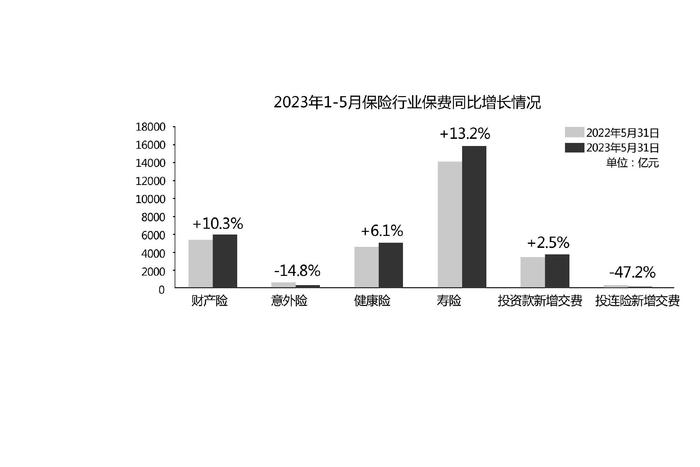

国家金融监督管理总局近日公布的数据显示,2023年1月至5月,人身险公司累计实现原保费收入1.97万亿元,同比增长11.02%,累计保费同比增速创下3年来新高。

寿险业务单月保费增速25.3%

数据显示,2023年1月至5月,人身险公司健康险业务累计实现原保费收入3641亿元,同比增长3.9%;意外险业务累计实现原保费收入207亿元,同比下降11.5%。由此可见,寿险业务是推高人身险公司保费增速的最大动力来源。

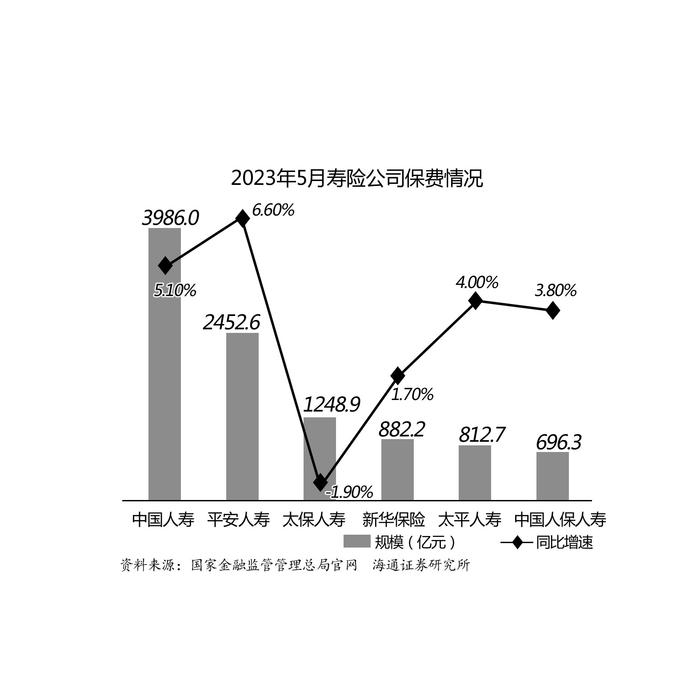

2023年前5个月,人身险公司寿险业务累计实现原保费收入15812亿元,同比增长13.2%。以单月保费数据来看,2023年5月,寿险业务单月实现原保费收入1865亿元,同比增速高达25.3%。

在业内人士看来,寿险业务保费实现较高增速,一方面是由于在资本市场波动较大的情况下,居民投资风格趋于稳健,对储蓄型保险产品的需求持续走高;另一方面则是在预定利率下调的预期下,针对储蓄型保险产品的需求正在加速释放。

海通证券分析师孙婷表示,5月单月寿险保费增速提升,一是由于部分银行下调存款利率,储蓄型保险产品的相对吸引力有所提升;二是受人身险产品预定利率下调预期影响,增额终身寿险等产品短期销售升温。“我们预计,伴随宏观经济逐步改善,保障型产品消费需求也将逐步复苏。”孙婷表示。

整体而言,在政策催化、银行理财等产品收益率波动、客户资产配置需求旺盛、代理人产能提升等因素的共同作用下,寿险业务保费收入的高增速将推动人身险公司保费收入继续保持强劲增长态势,人身险负债端的复苏信号明显。

在中信建投证券分析师赵然看来, 需求方面,虽然定价利率调整后储蓄型保险产品可提供的确定收益率会下降,但是在存款利率下调、资本市场波动幅度较大的背景之下,储蓄型保险产品的长期刚兑属性依然对居民有较大吸引力。此外,在资管新规打破刚兑、全面净值化之后,储蓄型保险产品有望承接一部分从理财产品市场流出的低风险偏好投资者的投资需求。

供给方面,代理人渠道质态改善、有望企稳回升,储蓄型保险需求旺盛背景下,银保渠道价值率有望得到改善。经过过去几年代理人队伍的深度清理,后续代理人队伍规模进一步下降空间较为有限,2023年代理人队伍同比降幅将进一步收窄。在人均产能上,保险公司一方面积极从入口端增加优质代理人占比;另一方面为代理人在销售全流程提供更加充分的赋能,促进存量人力的效率提升,前期改革成效有望持续释放,代理人人均产能有望提升。今年以来,部分上市险企银保渠道缴费结构有所改善,期交占比提升,银保渠道在储蓄型保险需求旺盛背景下有望实现高速增长。

预定利率下调影响几何

今年3月,原银保监会组织中国保险行业协会及20余家保险公司召开座谈会,调研人身险公司负债成本、负债与资产匹配等情况。此后,监管部门还对部分人身险公司进行窗口指导,要求其对新开发产品的定价利率进行调整。

保险行业新开发的产品必须以更低的预定利率来定价,不仅会导致市场原有产品大批量停售,还会导致新产品的定价升高、收益降低。据研究机构测算,如果预定利率从3.5%调降至3.0%,以近期销售最为火爆的增额终身寿险产品为例,对应的涨价幅度大概在20%,这也意味着客户获得的收益将随之下降。

在业内人士看来,定价利率下调预期将助推保险公司实现短期业绩增长,预计二季度新单保费和新业务价值有望延续较为强劲的增长。但定价利率下调将降低储蓄型产品吸引力,并且一部分市场需求在监管落地前提前释放,预计将为寿险行业下半年业绩带来一定扰动。从中长期来看,定价利率下调有利于降低行业负债成本,防范利差损风险。

东吴证券研究报告表示,即使预定利率由3.5%下降至3.0%,对追求保本长期稳定收益的客户影响也较为有限。在产品储备方面,保险公司预计会推出分红险等利益共享新产品,由于队伍的销售能力面临考验,头部险企有望受益。

值得注意的是,上述研究报告指出,与2021年年初重疾险“炒停”后长期健康险销售陷入持续低迷不同的是,当前储蓄型保险产品的外部销售环境是在持续改善的。具体而言,2023年年初以来,保险销售队伍质态持续改善,“炒停”本身虽不能带来业绩的持续改善,但能从供给侧提升销售队伍的收入,队伍收入企稳有助于提升代理人信心,进而有望打开新增入口,迎来队伍管理的正循环。

申万宏源研究报告认为,目前储蓄险产品需求旺盛,存款利率下调亦有利于保险产品销售,预计预定利率为3.5%的产品停售对保险销售影响有限,新业务价值和新单保费增速将有望保持稳定。

从6月的市场情况来看,上市保险公司继续聚焦居民的储蓄型保险产品需求,集中销售3.5%定价利率的增额终身寿险、年金险等产品。

国泰君安证券研究报告分析认为,随着监管部门下调责任准备金评估利率的预期逐渐升温,保险公司均在报备和准备低定价利率的产品及下半年产品策略,部分保险公司将于7月起陆续推出低定价利率的产品进行过渡销售。预计下半年保险公司新产品将主要集中在三大方向:一是3.0%定价利率的增额终身寿险或年金险产品;二是利率敏感性更高的分红险产品;三是新型重疾险、医疗险等保障型险种。