交易估值不断攀升 肿瘤领域合作占比四成 ——2023年全球医药市场交易情况回顾

2023年,生命科学领域的交易活动继续放缓。在全球宏观经济动荡、通胀上升、监管审查严格等因素影响下,这一年的收并购、授权许可以及合作研发交易达成遇阻。根据IQVIAPharmaDeals数据库公开披露的交易活动,2023年全球生命科学领域签署的交易数量(不包括独立研究补助)同比下降27%,市场不确定性持续存在。

收并购交易额稳定增长

IQVIAPharmaDeals数据库数据显示,2023年,生命科学领域的收并购交易量(此处定义为合并、企业收购和资产拆分,已签署但不一定完成)同比下降27%,与整体交易活动的放缓保持一致,为近5年来的最低点。然而,2023年签署的收并购交易总额(包括或有对价在内)为1980亿美元,同比增长37%。与此同时,收并购交易的平均交易额则从2022年的7.38亿美元增至2023年的12亿美元,增长了64%。(详见图1、图2)

2023年生命科学领域排名前10的收并购总交易价值为1199.5亿美元,相当于该年所有收并购总交易价值的61%。此外,2023年前十大收并购交易中有4项交易的金额超过100亿美元,高于2022年的3项;有7项收并购交易额在50亿~100亿美元之间,而2022年只有两项。

2023年,生命科学领域最大的收并购交易是辉瑞宣布以33%的溢价收购Seagen公司,交易总额达430亿美元。此次收购是自2019年百时美施贵宝以740亿美元收购Celgene以来最大的一笔交易。这项交易将通过Seagen的ADC技术以及其在实体瘤和血液恶性肿瘤领域的药物组合,如Adcetris、Padcev和Tivdak,来扩展辉瑞的肿瘤学管线。

2023年,私募股权对生命科学领域的兴趣依然高涨。由Elliott投资管理公司、PatientSquareCapital和VeritasCapita组成的私人投资公司联营财团以每股43美元的价格收购了CRO公司SyneosHealth,交易额约为71亿美元,包括未偿还债务。

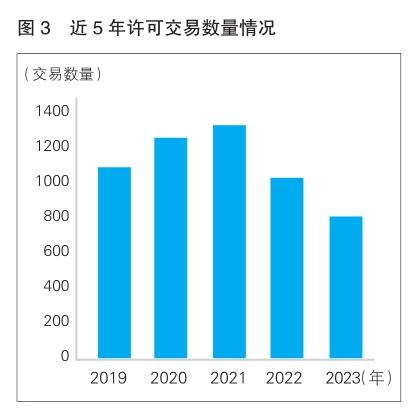

许可交易平均值上升

2023年,生命科学领域的许可交易量同比下降21%,交易者更加谨慎,并重新调整了投资组合的优先次序。(详见图3)

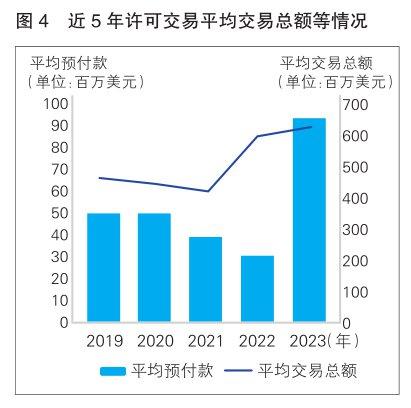

尽管许可交易量持续低迷,但与前几年相比,2023年的许可支出水平仍相对稳定。已披露财务数据显示,2023年生命科学领域所有许可交易的潜在总额为1574亿美元,仅略低于2022年的1606亿美元和2020年的1610亿美元。许可交易的平均值增长了7%,达到6.37亿美元;交易价值中位数上升了15%,达到2.31亿美元。

2023年,生命科学领域许可交易现金预付款的平均值同比上升200%,达到9400万美元;中位值上升60%,达到2000万美元。总体而言,被许可方在2023年共支付154亿美元的保证预付款,比2022年的69亿美元增长了122%,与2019年和2020年的总值持平,表明该领域的巨额许可费有所回归。(详见图4)

2023年,生命科学领域按总预付金额(包括现金和股权)排名的前10大授权许可交易中,有4项许可交易的预付款达到或超过5亿美元,这表明大型药企开始愿意动用积累的现金换取有前景的创新产品。相比之下,2022年许可交易的预付款均未能超过5亿美元,被许可方普遍持谨慎态度。

合作研发交易活动放缓

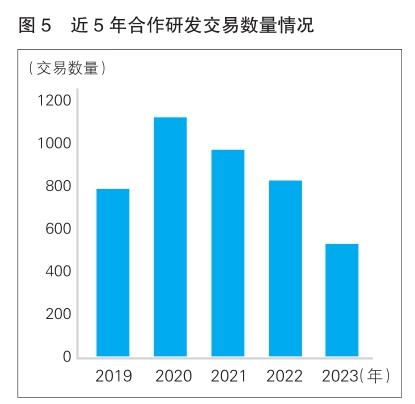

2023年,生命科学领域的合作研发交易(此处定义为涉及双方或多方合作研发的发现或临床前阶段交易)数量同比下降36%,为5年来的最低点(详见图5)。这一年,几家大型药企拆分了不被优先考虑的产品,并终止了当前无进展的合作,以削减成本和精简业务。尽管专利悬崖即将到来,而且需要推动长期创新,但大型药企仍然保持谨慎,只寻求创新疗法和技术,以补充其已有的庞大研发组合。与2022年相比,2023签署的所有合作研发交易的总额仅下降5%,降至657亿美元,仍高于新冠疫情前的水平。多目标和多模式联盟继续受到青睐,约42%的交易金额由10个高额研发联盟贡献。已披露的合作研发交易的平均总交易额同比下降15%,降至8.766亿美元;交易中位数则下降32%,从2022年的7.83亿美元降至5.3亿美元。2023年,有22项合作研发交易的金额达到或超过10亿美元,低于2022年的27项。

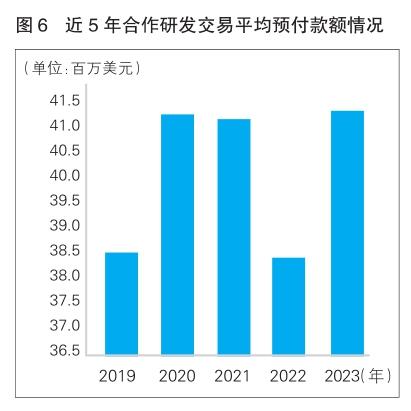

由于通胀压力,2023年生命科学领域合作研发交易的平均预付款同比增长7%,从2022年的3830万美元增至4120万美元,与2020年和2021年持平;合作研发交易的预付总额达到13.2亿美元,低于2022年的20.7亿美元。(详见图6)

尽管交易活动明显放缓,但生命科学公司仍愿意为未来潜在的创收项目和技术达成大额交易。例如,VoyagerTherapeutics支付了1.36亿美元的现金预付款和约3900万美元的股权投资,与长期合作伙伴NeurocrineBiosciences开展合作,在以中枢神经系统疾病为重点的现有伙伴关系的基础上,重点关注帕金森病和弗里德雷希共济失调。

肿瘤领域仍是合作重点

肿瘤领域仍是2023年生命科学领域达成的所有交易中最受欢迎的治疗领域。在该年签署的按适应证分类的交易中,约有40%涉及癌症的治疗、诊断或医疗设备,与2022年的比例相同。中枢神经系统疾病跃居第二大最受欢迎的治疗领域,内分泌/代谢性疾病和血液疾病分别位列第四和第五名。传染病领域的交易数量在2023年同比下降47%,超过了整体交易活动的降幅,排名跌至第三位。在2023年签署的传染病产品交易中,约有20%涉及新冠病毒感染,这意味着专注于其他传染病适应证的交易量仍明显低于疫情前水平。除了皮肤病领域的交易量保持不变外,其他治疗领域的交易活动在2023年都有所减少,其中传染病和消化系统疾病领域降幅最大,分别同比下降47%和28%。

值得一提的是,中枢神经系统疾病领域2023年的交易量攀升至第二位。就潜在交易总额而言,该领域最大的合作交易是礼来的全资子公司PrevailTherapeutics与ScribeTherapeutics达成15.75亿美元的合作,以获得后者CRISPRX-Editing技术的独家专有权,开发针对导致严重神经和神经肌肉疾病的特定靶点的疗法。此外,Prevail特别关注腺相关病毒(AAV)的衣壳技术,向SangamoTherapeutics的AAV衣壳工程平台支付了高达11.9亿美元的预付款,用于开发治疗多种神经系统疾病的疗法。

默克持续成为最活跃的交易者

尽管默克公司的交易量同比减少27%,但其仍是2023年生命科学领域交易量最大的公司,公开披露的交易达40宗,比排名第二的强生多1宗。交易活跃度排名下降一位的罗氏与阿斯利康并列排名第三位。在交易量排名前15位的企业中,赛诺菲的交易量降幅最大,其披露的交易数量从2022年的37笔下降到2023年的23笔,降幅达38%。

在默克2023年签署的交易中,有40%以上是将Keytruda(pembrolizumab)与第三方肿瘤产品配对的临床试验合作,从而加强了公司以Keytruda为中心的合作开发交易组合的规模。随着Keytruda的专利将于2028年到期,默克将大量现金用于外部创新,以确保未来的收入增长动力。除了斥资108亿美元收购PrometheusBiosciences外,默克还通过斥资6.1亿美元收购CarawayTherapeutics及其管线,加强其神经系统疾病领域产品组合,并拥有针对神经退行性疾病的产品。此外,默克在许可和合作交易方面表现尤为突出,在与第一三共的ADC合作项目中投入高达220亿美元,并签署两项总额达56.6亿美元的蛋白质降解合作项目。(艾昆纬供稿)

《中国医药报》社版权所有,未经许可不得转载使用。

(责任编辑:刘思慧)