捕捉大小盘轮动信号之信用利差策略

风格轮动在各个国家的证券市场中都很常见,在我国的A股市场中,诸多研究者已经使用多种方法证实了风格轮动现象的存在。股票市场中的风格轮动主要包括行业轮动和大小盘轮动两种经典类型。本研究聚焦于大小盘轮动现象,基于此现象的研究策略主要表现在大盘股强势时,投资大盘指数,小盘股风格占优时,投资于小盘指数,在两种风格之间不断切换,轮动持有,期望得到更多超额收益。

一、大小盘轮动介绍

沪深300指数可以反映我国A股市场大市值公司的股票表现,中证500指数和中证1000指数综合反映我国A股市场中小市值公司的股票价格表现。中证500由全部A股中提出沪深300指数成分股及总市值排名前300名的股票后,总市值靠前的500只股票组成,中证1000则是由中证800指数样本以外的规模偏小且总市值靠前的1000只股票组成。本文将探究通过沪深300和中证500以及沪深300和中证1000指数构建的大小盘轮动策略,期望为投资者的投资提供参考。

二、信用利差与大小盘轮动

2.1信用利差指标介绍

信用利差是指两种期限相同但信用等级不同的债券的不同收益率,其衡量的是由于风险水平不同而导致的两种债券之间的回报差异。信用利差一般衡量的是国债与相同期限的公司债券之间不同收益率的快照。

由于多数主体公开发行的信用债多在5年以内,因此本次关于信用利差的研究期限设定为5年,其中国债为5年期国债到期收益率,企业债为5年中债AAA企业债。具体来说本文计算了每月末的信用利差,并按照当月的信用利差与上月进行比较。

表因子介绍

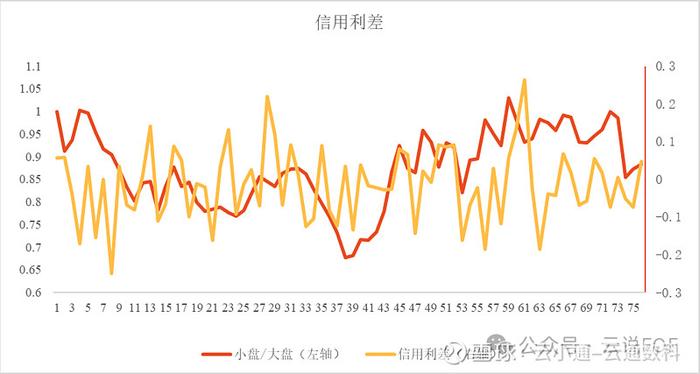

信用利差收缩,说明市场资金充裕、风险偏好回升,利好小盘股,不利于大盘股。如果本月末的信用利差比上月的信用利差小,则配置小盘,输出信号(-1),否则配置大盘,输出信号(1)。具体每月信用利差如下所示:

通过观察可以发现信用利差与小盘/大盘的后半部分呈正相关,且正相关性较为明显。此外,信用利差的每一期基于0轴的波动情况较为明显,这与大小盘后半部分的震荡走势相符,再基于前面提到的信用利差与小盘/大盘后半部分有正相关性,这表明当本月信用利差小于0时,下一期信用利差大概率大于0,小盘/大盘下一期大概率呈现上升趋势,说明小盘股大概率在下一期表现会优于大盘股;反之,当本月信用利差大于0时,大盘股大概率下一期的表现会优于小盘股。

三、回测结果

3.1沪深300+中证1000回测效果

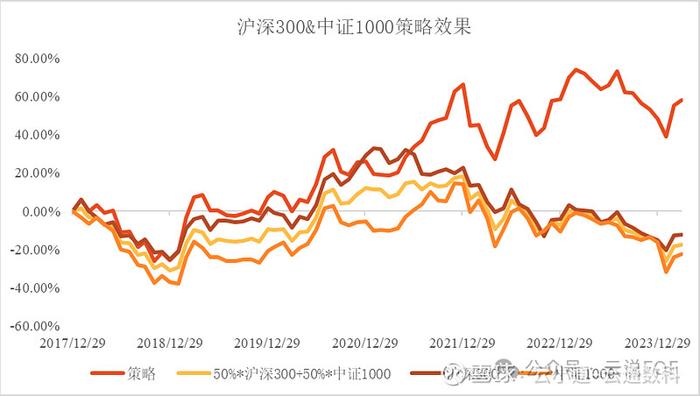

我们回测的时间范围是2018年初至2024年4月,月度调仓,使用基于信用利差指标的大小盘轮动策略作为待评估策略。本节中大盘股设置为沪深300,小盘股设置为中证1000,基准策略为基于沪深300与中证1000的等权策略。我们首先来看看回测区间内的策略累计收益率情况,通过回测我们可以发现,基于信用利差的大小盘轮动策略的累计收益率为58.04%,基准等权组合的累计收益率为-17.35%,沪深300的累计收益率为-12.24%,中证1000的累计收益率为-22.46%。从上我们可以发现,信用利差策略的总体表现良好,相较于基准有着75%的超额收益,相较于沪深300有着70%的超额收益,相较于中证1000有着80.5%。

图信用利差策略累计收益走势

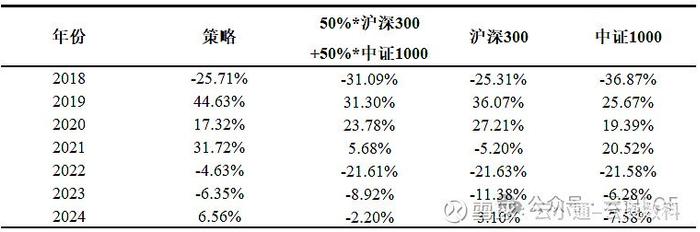

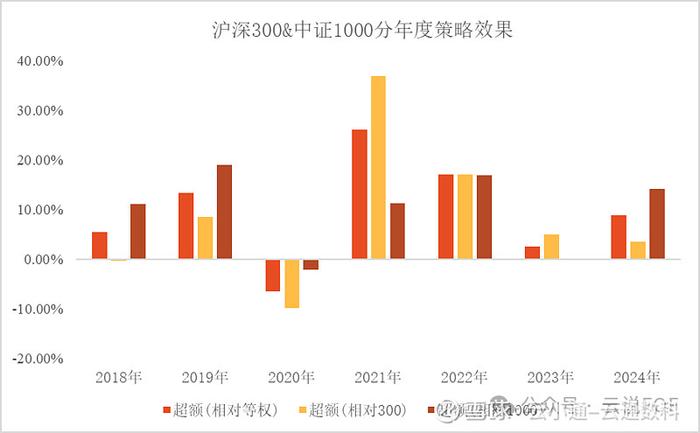

上文分析了基于信用利差策略的总体收益情况,接下来我们将分年度分析此策略的表现。通过观察分年度收益,可以发现在回测的七年里,此策略有四年取得了正收益,在2019年此基金的收益最高,为44.63%,从超额的角度来看,相较于基准,此策略在7年间有六年取得了收益,仅在2020年没有跑赢基准,其2021年此基金的超额收益最高,达到26%。因此分年度来看,此策略的综合表现十分不错,常年能够跑赢基准,唯一没有跑赢基准的一年中也拥有17%的正收益。

表信用利差策略与其他策略分年度收益

图信用利差策略分年度超额收益

接下来我们再从风险角度来衡量此策略,最大回撤是衡量风险的一个很重要的指标。具体结果如下表所示,通过对比基于信用利差的大小盘策略与其他策略的结果,可以发现信用利差的大小盘轮动策略回撤最小,相较于基准策略要低7.4%,这说明此策略的风险控制效果更好。

表信用利差策略与其他策略最大回撤对比

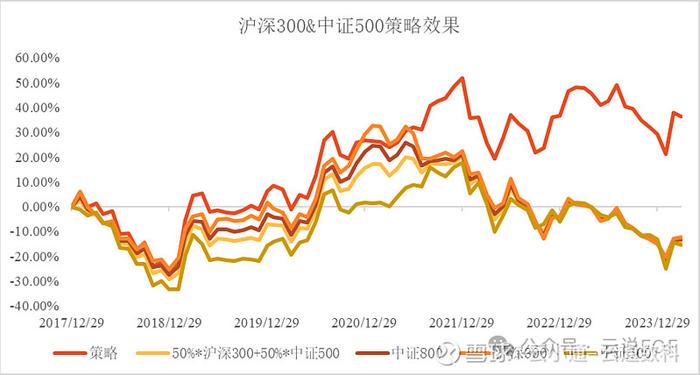

3.2沪深300+中证500回测效果

本节我们将策略中的小盘股变更为中证500,因此策略变更为大盘股为沪深300,小盘股为中证1000,通过观察下面的累计收益可以发现,基于信用利差的大小盘轮动策略的累计收益率为36.33%,基准等权策略的累计收益率为-13.84%,沪深300的累计收益率为-12.24%,中证500的累计收益率-15.43%。基于信用利差的大小盘轮动策略相较于基准有着50%的超额收益,相较于沪深300有着48.57%的超额收益,相较于中证1000有着51.76%的超额收益。因此可以看出信用利差策略表现良好,通过观察累计收益图,累计收益自2021年起开始大幅领先基准策略及单个指数。

图信用利差策略累计收益走势

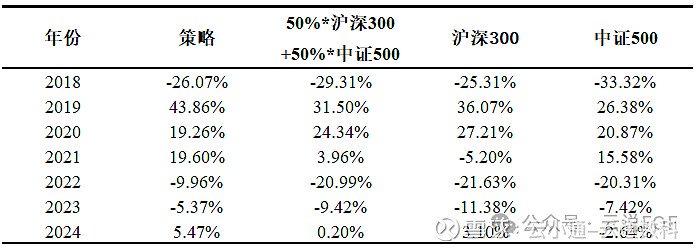

我们再分年度观察基于信用利差的大小盘轮动策略的效果,可以发现本策略在回测的7年中有四年拥有正收益,其中2019年表现最好,有着43.86%的累计收益,2018表现欠佳,负收益为-26.07%。从超额收益来看,与基准相比,本策略在回测的7年中有六年拥有超额收益,仅2020年的收益不及基准等权组合。综上,分年度来看,此基金总体表现不错,多年相较于基准均能获得超额收益。

表信用利差策略与其他策略分年度收益

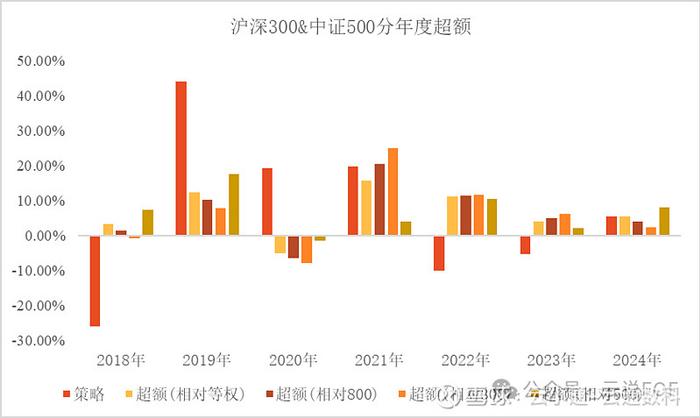

图信用利差策略分年度超额收益

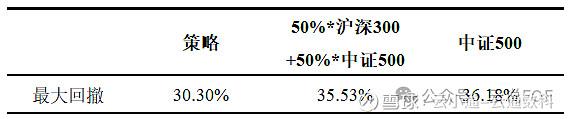

最后从最大回撤角度衡量风险,可以发现基于信用利差策略的大小盘轮动策略最大回撤最小,相较于基准低5%,说明此策略风险控制能力较好。

表信用利差策略与其他策略最大回撤对比

四、总结

本研究构建了一种基于信用利差指标的大小盘轮动策略。我们分别以沪深300作为大盘股,中证1000作为小盘股,以及沪深300作为大盘股,中证500作为小盘股,进行了两种组合的回测。回测区间为2018年初至2024年四月。

从累计收益率来看,对于沪深300/中证1000组合,基于信用利差的大小盘轮动模型实现了58.04%的累计收益,相较于基准收益,超额收益超过75%。对于沪深300/中证500组合,策略实现了36.33%的累计收益,相较于基准收益,超额收益达到50%。

从年度表现来看,沪深300/中证1000和沪深300/中证500策略在除2020年外的所有年份均取得了超额收益。从风险角度看,基于信用利差的大小盘轮动策略在两种组合中的最大回撤均优于基准,显示出良好的风险控制能力。

综上所述,基于信用利差的大小盘轮动模型总体表现十分出色,具有极高的累计收益率和良好的回撤控制,多年来基本都能获得显著的超额收益。

免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。