数千亿、无固定期限、无抵押!央行借债操作“明牌”,影响如何?

央行买卖国债有了新进展。

目前,中国央行已与贷方达成的协议,拥有“数千亿元”的债券可供使用。

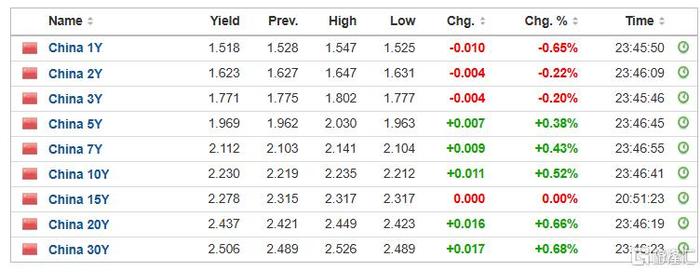

受此影响,中国10年期国债收益率上涨,至略高于2.23%,高于周一的历史低点2.18%。30年期国债收益率涨0.68%,报2.506%。

影响如何?

今日,有消息称,央行已与几家主要金融机构签订了债券借入协议。

媒体求证后,央行确认该信息,目前已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

对此,中信证券首席经济学家明明表示,央行开展国债借入操作乃至后续卖出国债的方式得到进一步明确。

央行采取信用方式借入,意味着央行将不会向融出国债的银行提供质押品,这也意味着借券的过程将不会实现流动性投放。

此外,央行表明将采用无固定期限的借券方式,意味着央行对收益率曲线的控制将不会局限于某一期限品种。

相较于防止长端收益率过低,央行的意图或在于完整控制一条斜向上的收益率曲线。

规模上,华侨银行的策略师FrancesCheung表示:“就货币操作而言,数千亿的规模是相当可观的。鉴于目前债券市场的看涨情绪,出售中长期债券的意图符合我们的预期。”

不过,有分析师认为,数千亿美元的交易可能会改变市场的短期势头,但仍然很难改变债券的长期趋势,基本面起着关键作用。

收益率走向何方?

今年以来,受经济前景担忧、降息预期的推动,国债价格飙升,收益率走低。

以10年期国债收益率为例,已从年初的2.592%下行至如今的2.231%。

与此同时,央行一直在发声抑制国债的涨势,并称2.5%至3%是长期国债收益率的合理区间。央行认为,过低的收益率会危及金融稳定,并拖累人民币汇率。

展望未来,彭博分析师StephenChiu表示:“我们仍然预计,中国央行希望10年期国债收益率至少回升至接近2.5%。因此,2.3%-2.4%可能是一个区间,特别是考虑到需求将保持不变。”

澳新银行资深中国策略师邢兆鹏指出,考虑到中长期国债的市场深度非常有限,央行能借入的债券数量可能对收益率曲线产生可持续的影响。短期内,10年期收益率的下限可能是2.25%,30年期收益率的下限可能是2.50%。

SEB认为,中国央行计划在市场出售国债,受此影响10年期国债收益率将升向2.5%。收益率可能会上升,但由于市场上流动性过剩,影响可能只是短期的。随着与美债收益率的息差收紧,这也将为人民币提供支撑。