【宏观洞见】6月资金面观察:跨季末利率有所走高,7月降准可能性在抬升

转自:新华财经

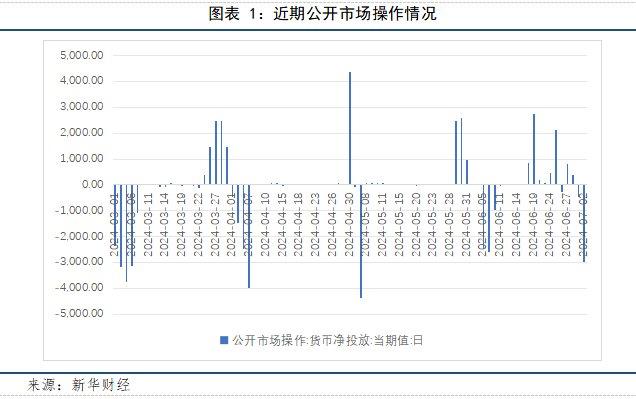

新华财经北京7月5日电(分析师刁倩)2024年6月份,央行在公开市场灵活操作,临近月末连续逆回购放量,护航季末流动性,保障资金面平稳跨季末。从扰动因素来看,一是上半年政府债发行放缓,减弱流动性消耗;二是6月末是财政支出大月,支撑流动性;三是有效信贷需求仍偏弱,减少银行资金消耗;四是跨季末考核因素。综合来看,6月份流动性整体充裕,季末资金面保持紧平衡。

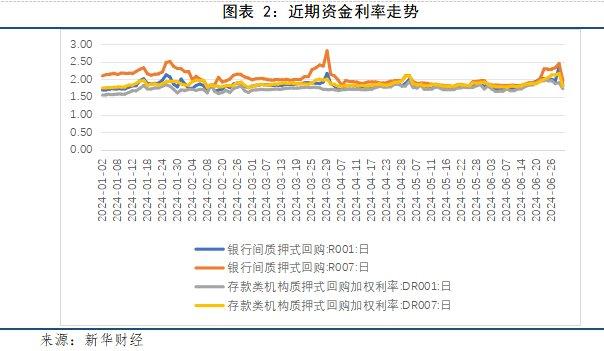

6月资金利率整体较为平稳,跨季末时点略有走高,月度利率中枢有所走高。6月17日,1年期MLF操作利率为2.50%,与上个月保持一致;20日,新一期贷款市场报价利率(LPR)公布,1年期LPR3.45%,5年期以上LPR报3.95%,均维持不变。从往年季节性规律看,6月作为季末月,扰动因素增多,历史上资金利率中枢往往高于4-5月。

展望7月资金面,从资金供需方面看,7月地方债发行速度或提升,资金需求较大;但目前银行超储率不高,降准可能性在提升。货币政策方面,央行将加大已出台货币政策实施力度,同时进一步健全市场化利率调控机制。

一、6月资金面走势:流动性整体充裕,连续逆回购操作护航季末资金面

2024年6月份,公开市场灵活操作,临近月末连续逆回购放量,护航季末流动性,保障资金面平稳跨季末。在跨过5月末后,6月初央行在公开市场逐渐回收流动性,显示出对市场流动性的精准调控。6月上旬,公开市场保持地量操作,净投放保持平衡。6月17日,央行开展1820亿元中期借贷便利(MLF)操作,少于当月2370亿元的到期规模,实现小幅缩量续做。这是继3、4月缩量续作后,再次选择缩量续作。专家指出,从“量”的角度来看,当前流动性合理充裕,银行对央行“补水”需求偏低,央行缩量续作MLF或意在避免资金沉淀空转。而随着季末时点的到来,市场流动性受到多重因素影响,出现了短期波动。央行逐步加大逆回购操作规模,适度增加短期资金投放,季末资金面紧张的现象逐渐缓解。

6月份,资金面扰动因素有限,平稳跨过季度末。从扰动因素来看,一是上半年政府债发行放缓,减弱流动性消耗。据民生银行研究院统计,1—6月累计新增地方债发行18259亿元,仅完成新增额度的39.5%。其中,新增专项债发行14935亿元,发行进度为38.3%,明显低于过去五年同期均值59.0%。专家表示,鉴于上半年地方债发行进度偏慢,且地方债在四季度发行可能会影响资金在年内的使用进度,三季度地方债发行将明显提速。二是6月末是财政支出大月,支撑流动性。6月份为历年财政净支出大月。根据国海证券估计,2019年至2023年6月同期,公共财政平均净支出9716亿元。今年6月的常规财政收支,也将补充超储9千多亿元。三是有效信贷需求仍偏弱,减少银行资金消耗。历史上6月是信贷投放相对大月。但根据国海证券分析,从票据利率上来看,近期“6个月国股银票转贴现-7天逆回购”利差形势仅好于2022年,弱于2019年至2023年之间的其他年份,因此近期信贷投放同比增速可能表现一般,需求仍偏弱。四是跨季末考核因素。考虑季末、年末时商业银行为了应对MPA考核,通常会减少资金融出,造成银行间流动性缺口扩大的影响。

二、资金利率走势:银行间资金利率较平稳,跨季末利率略有走高

资金利率有所走高。从月内走势看,6月资金利率走势先抑后扬,多数时间保持在较低水平。月初,市场资金需求大幅减少,央行顺势回笼大额资金,金融机构资金充足,资金面宽松,资金利率下行。6月5日,DR007加权平均利率报1.7887%,已低于央行1.8%的7天期逆回购操作利率。6月中旬,央行缩量平价续作MLF。6月21日,税期走款之际,叠加央行公开市场净投放进一步缩量以及地方债发行等因素,资金面整体偏紧,主要回购利率继续上行。21日DR001上行6.17bp至1.956%,创去年10月24日以来新高,并与DR007形成倒挂,DR007上行4.56bp至1.948%。分析人士表示,由于市场对短期资金需求增加,从而推高了隔夜利率。而DR007以政策利率为锚,虽然也有抬升但总体表现更为稳定。6月最后一周,为缓解流动性紧张,央行连续加大逆回购操作,保障资金利率平稳跨月。

6月17日,1年期MLF操作利率为2.50%,与上个月保持一致;20日,新一期贷款市场报价利率(LPR)公布,1年期LPR3.45%不变,5年期以上LPR报3.95%不变。分析人士表示,当前MLF利率调降受到银行净息差、人民币汇率等因素掣肘。随着银行业规范“手工补息”等影响逐渐减少,央行在下半年实施降准、降息的政策空间也将逐步打开。而关于LPR的调整,业内人士预期,为降低融资成本和维持银行净息差稳定,存款利率仍需进一步下调,最快可能在年中至三季度落地,进而为LPR调降打开空间。

月度利率有所走高。DR007的6月月度利率报1.90%,较5月月度利率1.85%走高5个基点。一方面,央行此前表示,畅通货币政策传导机制,避免资金沉淀空转,资金利率将会保持在合意水平,不会过低;另一方面从往年季节性规律看,6月要跨季末,扰动因素增多,作为季末月,历史上资金利率中枢往往高于4-5月。

三、7月资金面展望:加大已出台货币政策实施力度,降准可能性在抬升

从资金供需方面看,7月地方债发行速度或提升。根据中信证券研究显示,三季度政府债融资将提速,参考部分省市公布的地方债发行计划以及历史国债发行规律,预计7月政府债整体净融资8500亿元;同时预计7月财政收支差额将达1200亿元;外汇占款相较于其他因素,整体影响较弱,缴准压力随着存款基数下滑将有所减轻。综上,在不考虑MLF以及逆回购到期的因素,测算7月存在约8000亿元的流动性缺口。

银行超储率不高,降准可能性在提升。中信证券表示,5月末超储率已经不足1.1%,位于历史相对较低水平。虽然6月超储率将会有季节性的回升,但仍可能弱于往年同期。考虑到三季度政府债发行料将提速,市场尤其是银行机构对流动性支持存在一定的需求。在支持性的货币政策立场下,央行有可能采取降准等方式为市场提供充足的流动性支持,但也不排除央行通过公开市场操作或者再贷款等方式提供流动性支持。

货币政策方面,将加大已出台货币政策实施力度。6月25日,央行货币政策委员会召开2024年第二季度例会。会议认为,要加大已出台货币政策实施力度。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。促进物价温和回升,保持物价在合理水平。完善市场化利率形成和传导机制,充实货币政策工具箱,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,推动企业融资和居民信贷成本稳中有降。同时,在经济回升过程中,也要关注长期收益率的变化。畅通货币政策传导机制,提高资金使用效率。保持人民币汇率在合理均衡水平上的基本稳定,综合施策、校正背离、稳定预期,坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险。

进一步健全市场化利率调控机制。央行行长潘功胜6月19日在2024陆家嘴论坛上表示,进一步健全市场化的利率调控机制。潘功胜表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能,其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。业内人士表示,从主要发达经济体的经验看,中央银行主要聚焦于管好短端利率,中长期利率通常主要由市场决定的效果更好。从这个角度看,逐步淡化MLF利率的政策色彩,进而理顺各项货币政策工具由短及长的利率传导机制,是下阶段健全利率市场化调控机制的重要方向。