三个“不可能三角”下的央行信用借债思考

货币政策的核心约束在于多目标制,当前目标核心在“币值稳定、充分就业、金融风险”之间权衡。浙商固收认为,央行信用借债或引致流动性再分配效应,但行情格局逆转仍需其余政策共振,长债或重新进入区间震荡行情阶段。

核心观点

政策的不可能三角带动债市具有正循环效应,央行信用借债或更多是发挥告示效应,具体操作时或有区间管理以及为后期投放流动性做准备考虑。

对债市影响层面,未落地前核心发挥告示效应,长债回归震荡区间,落地后影响引发债券持仓、流动性的再分配效应,但债市全品种行情逆转仍需其与其余政策共振,预计后续行情更多和今年5月类似。

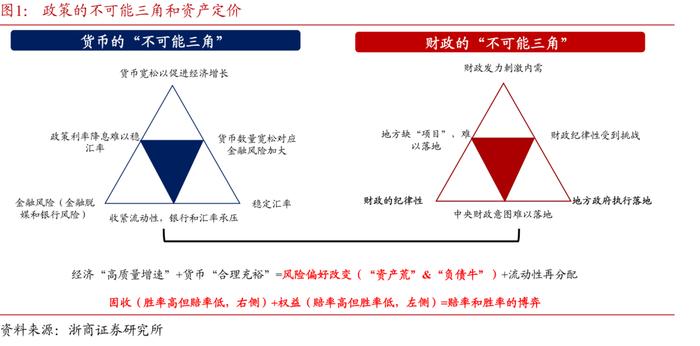

一、政策的不可能三角

核心观点:政策长短兼顾,多目标约束,顶层设计和落地执行之间“时间差”。

1、货币政策的“不可能三角”:多目标制之间权衡,政策执行难度环比增加。

货币政策的核心约束在于多目标制,当前目标核心在“币值稳定、充分就业、金融风险”之间权衡。

就货币政策的目标而言,中国明确的货币政策目标共包括三大核心时间点,一是1995年《中国银行法》明确指出货币政策目标为“币值稳定”,随后伴随着国情发展,2016年央行前行长周小川在IMF会议中明确货币政策的“经济增长、物价稳定、充分就业和国际收支”四大目标,随后在2020年,前央行行长易纲根据经济形势再次优化货币政策目标为“币值稳定,充分就业,金融风险以及国际收支平衡”。

鉴于币值稳定包括物价和汇率稳定,充分就业同经济增长是同向指标,相关目标的优化更多反映了三点,第一个是当前政策对汇率稳定的重视程度抬升,第二个是在“经济高质量增长”发展阶段,政策对于经济增速的目标弱化,以及对于“充分就业”人民性的目标关注,第三是加入“金融稳定”,本质上符合在宏观审慎框架的导向。就过往货币政策完成目标的情况而言,我们可以发现,国际收支平衡完成难度较低,政策更多根据现实情况在“币值稳定、充分就业、金融风险”之间权衡。

可是就当前宏观背景而言,三大目标之间存在着“不可能三角”。就近期货币政策导向而言,其短期更为关注金融市场金融风险,核心包括金融脱媒、中小行金融风险以及非银金融风险,三者的落脚点和当前长债预期管理有关。因此:

(1)金融风险+稳定汇率:操作上,货币当局可以通过货币紧缩方式实现,但对应权益市场和实体经济预期或形成一定抑制;

(2)经济增长+稳定汇率:操作上,对应降息难度大,数量型货币政策宽松为主,而在当前市场风险偏好低的背景下,货币宽松则导致更多流入债券市场,在政府债未放量背景下,债券收益率下行明显,在存款利率调降和手工补息被禁止的背景下,对应金融脱媒和金融机构风险(大行净息差、中小行“硅谷银行”,非银负反馈风险);

(3)经济增长+金融风险:操作上,对应价格型货币政策使用概率大于数量型货币政策使用概率,但降息对应短期稳汇率压力较大。

综上,货币政策在多目标制的情况下,操作手段面临一定的制约,因此市场更容易看到是“货币政策主基调平稳,总量性货币政策使用下降,结构性货币政策使用概率抬升”的导向,对应某些目标的完成,更多需要“政策的告示效应”相应实现。

2、财政政策的“不可能三角”:长短兼顾,顶层设计和落地执行之间“时间差”

年初至今,政府债发行进度相对偏慢,背后是政策长短兼顾,顶层设计和落地执行之间的时间滞效应,具体来看,长期目标为财政维护发挥纪律性,短期目标为财政发力刺激内需,同时地方政府负责执行逻辑,就当前政策环境而言:

(1)财政发力刺激内需+地方政府加速发债:合意项目有限,财政的纪律性受到一定的挑战;

(2)财政发力刺激内需+财政维护纪律性:在地方政府相对缺项目的背景下,地方政府难以执行落地;

(3)财政维护纪律性+地方政府执行落地:项目有限,财政发债进度相对偏慢。

3、上述政策逻辑,映射到资产定价中,是赔率和胜率的博弈。

财政发债进度相对偏慢,货币政策合理充裕,在风险偏好尚未改善的背景下,短期容易形成债券市场的负债牛和资产荒,对应短期权益市场的赔率高,胜率低,而固收的胜率高、赔率低。

二、债市正循环

核心观点:“排名、绝对收益和回撤”的不可能三角,对应“多头”思路下,流动性利差压缩策略和长债策略的阶段切换。

当负债牛和资产荒排名共振时,对应的是多头思路占优,而在机构“排名、绝对收益、回撤”的不可能三角当中,对应是流动性利差策略和长债策略的切换,具体以前期行情为例:

3-5月份期间,机构在“绝对收益和回撤”考虑下,沿着流动性利差策略展开,具体来看:

3月至4月上旬,彼时超长债震荡的核心逻辑为担忧超长特别国债发行以及政府债压力,但另外一方面短端的流动性相对比较宽松,叠加1-2月份长债/超长债下行流畅,以季度视角来看,彼时行情胜负手已分,因此机构进入降久期的防御模式。

4月下旬至5月底,彼时超长债在央行预期管理下偏震荡,但另一方面工补息被禁止以及存款利率导下降导致银行和非银之间流动性再分配,非银进入负债牛逻辑,机构久期略有增加,策略上,在短端和长端被相对有约束,以及前期期限利差被压缩明显的背景下,其余利差策略使用明显(例如新老券,一二级等)。

6月期间,机构或在“排名、绝对收益”考虑下,叠加对央行讲话钝化,长债做多情绪升温。

6月为季末月,而3-5月份使用中短端和利差压缩策略带动机构排名变动不大,在季末拉规模等考虑下,绝对排名以及绝对收益率对广义基金的重要度抬升,同时叠加市场对央行进行了近一个月的观望月,因此久期策略明显升温。

三、债市行情思考

核心观点:央行信用借债或引致流动性再分配效应,但行情格局逆转仍需其余政策共振,长债或重新进入区间震荡行情阶段。

1、央行信用借债目的思考:结合我们前期对央行不可能三角的分析,当前长债管理更多需要“政策的告示效应”实现,基于该背景,对央行信用借债进行一个定义,首先告示效应为主,具体操作时或有区间管理以为后期投放流动性做准备:

(1)告示效应强于实际操作效应,核心对应的是本次操作中言论涉及“无固定期限、信用方式”借入对应的“无限子弹”方向;

(2)操作目标之一或为,央行信用卖债核心涉及到区间点位管理,结合市场行情,30年国债上限在央行和市场的博弈中相对清晰,为2.40%,上限仍需相对确定,类比于前期行情,或是在2.60%附近,具体来看:

①有利于维持一个正常的收益率曲线以及回收部分非银流动性,扭转非银“负债牛”逻辑。在地方政府债放量之前资产荒逻辑仍在,以及非银手中筹码相对较多的导致广义基金做多长债惯性导致“赚钱效应”较强的背景下,一旦长债区间被明确,广义基金赚钱效应相对减弱,不排除部分资金回流至银行体系;

②降低金融风险,为财政争取更多时间。若政府债大量发行,本质上债市收益率具有向上的驱动力,但是正如我们前期所分析的“政策的不可能三角”,前期广义基金在排名压力下驱动长债券收益率下行,对应金融风险抬升,若把长债收益维持在一定的区间目标内,那么后续为后续政府债放量争取一定的时间;

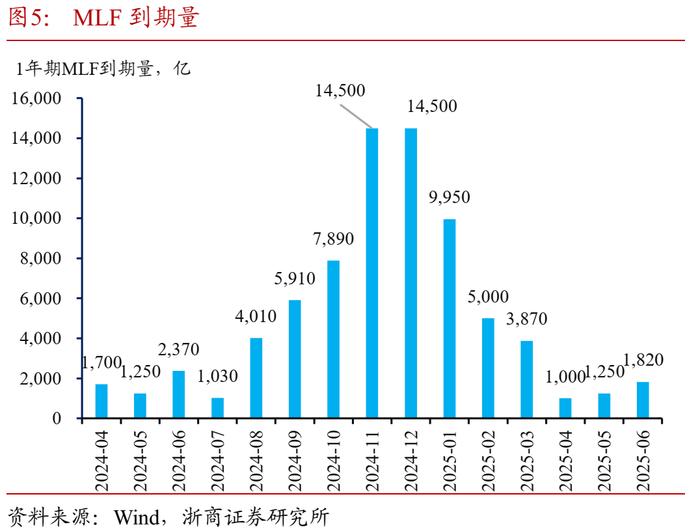

(3)操作目标之二或为,央行信用买债推升收益率为后期买债增加对应空间。具体来看,8月MLF到期量相对较多,在MLF利率相对较高、以及存款准备金利率接近下限,“淡化MLF以及买卖国债投放流动性”等政策背景下,未来通过买断式回购实现MLF对冲的可能性抬升,而若彼时债券收益率过低,则后期央行偿还债券时面临的政策空间会相对较少,因此区间维稳长债或有为后期流动性投放做准备之意。

2、央行信用借债对行情的思考:信用借债或引致流动性再分配效应,但行情格局逆转仍需其余政策共振,长债或重新进入区间震荡行情阶段。

央行信用借债并未影响整个债券市场的供给,未落地前核心发挥告示效应,落地后影响引发债券持仓、流动性的再分配。关于告示效应,前期我们已经论述过,央行信用借贷对机构做多长债的情绪有一定的影响。但就流动性的影响而言,对应非银有钱逻辑在短期和中期或有一定影响:(1)信用借债对应并未给对应大行投放流动性,对应是央行或获得持仓和对债券市场主动性增强;(2)但央行二级市场卖债时,虽然市场债券总规模尚未增加,但对应债券持仓在一级交易商并进而在非银之间形成流转,市场的流动性摩擦增加;(3)中期来看,因为长债的赚钱效应变弱,叠加资金利率又高,前期利差策略已经被挖掘较多,曲线被硬控的时候整个债券产品收益率变低,资金可能回流银行和其他市场,对应债基负债端资金减少。

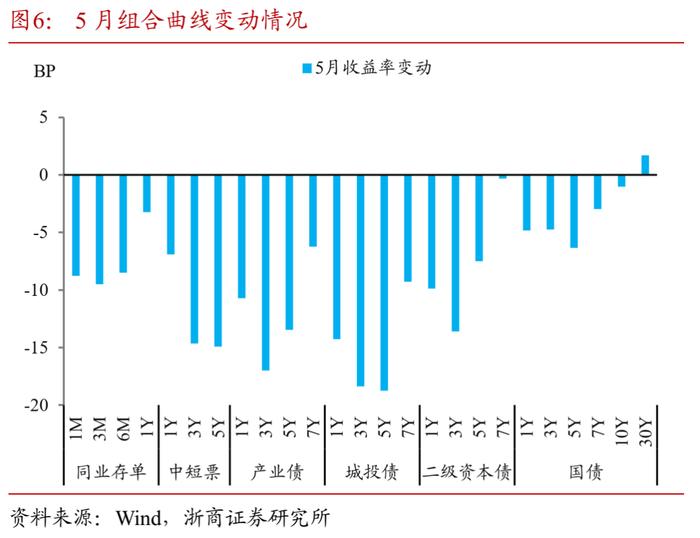

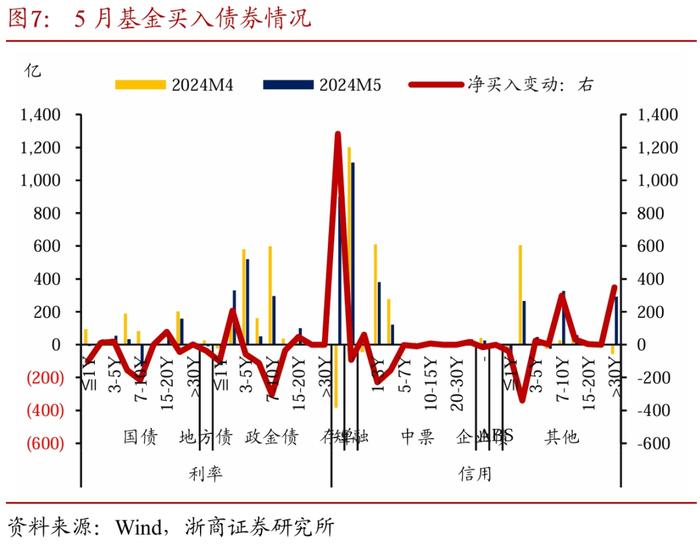

但行情逆转仍需其与其余政策共振,长债或重新进入区间震荡行情阶段。站在流动性的视角,短期货币增速难以为负,而政府债发行偏慢底层逻辑和经济脉冲式弱修负相挂钩,在股票市场更多的是预期现金流的背景下,经济脉冲式弱修复对应权益市场风险偏好相对较低,从而资金逐步的涌入债券市场。因此,基于流动性视角,仅凭央行信用借债实现流动性在资产/机构之间的再分配相对较难,债市行情逆转仍需财政、权益等共振,但短期长债或进入区间震荡行情阶段,和今年5月行情类似(彼时长债在央行预期管理响应下认为下限2.50%,基金以买入中短利率+存单+长期以及超长期信用债为主)。

四、风险提示

相关逻辑均是线性外推,若出现假设变量改变,对结论或有影响;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

本文作者:覃汉/汪梦涵,来源:浙商固收覃汉团队,原文标题:《三个“不可能三角”下的央行信用借债思考》

覃汉<执业证书编号:S1230523080005>

汪梦涵<执业证书编号:S1230523080003>

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。