投资晚班车 | “七翻身”行情或可期待,有哪些投资机会?

投资晚班车

一周旧闻新知,帮你更懂市场

-每周五发车-

本周(7.1-7.5)上证指数跌0.59%,深证成指跌1.73%,创业板指跌1.65%。有色金属、商贸零售、钢铁板块涨幅居前,国防军工、机械设备、美容护理板块跌幅居前。(数据来源:wind,行业分类:申万一级行业)

本周热点聚焦何处?又有哪些新的知识点?拿好笔记,准备发车。

Topic1

七月日历效应

A股市场流传着“五穷六绝七翻身”的日历效应。

据统计,2010年以来,政治局会议前后至6月底全A上涨概率仅26.7%,涨跌幅均值/中位数为-1.9%/-2.4%,原因包括:

1)4月政治局会议前后,市场“买预期,卖现实”;

2)海外资金“SellinMay”习惯;

3)年中银行“小考”和解禁下资金面压力。而6月底至中报季前上涨概率为71.4%,涨跌幅均值/中位数为+1.8%/+1.1%。

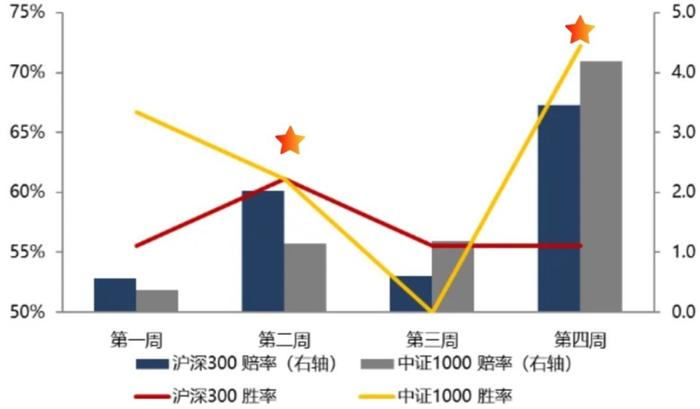

7月胜率赔率情况

从过往日历效应统计情况看,7月沪深300与中证1000指数的胜率均高于50%,尤其是在第二周及第四周表现较好,赔率方面中证1000相对更高。

一般来说,“七翻身”行情需要由资金面及预期回暖催化,且需搭配前期负面因素的边际改善。放至今年情况来看,“七翻身”需要的因素:

☛基本面或者政策面的预期改善

如地产去库政策成效的显现;三中全会、7月政治局会议出台超预期政策

☛资金面的观察

如以沪深300、上证50为代表的大盘宽基指数ETF出现放量异动、两市成交额见底、北向资金放量买入

资料来源:华泰证券、国盛证券、广州期货

Topic2

房地产

NEWS

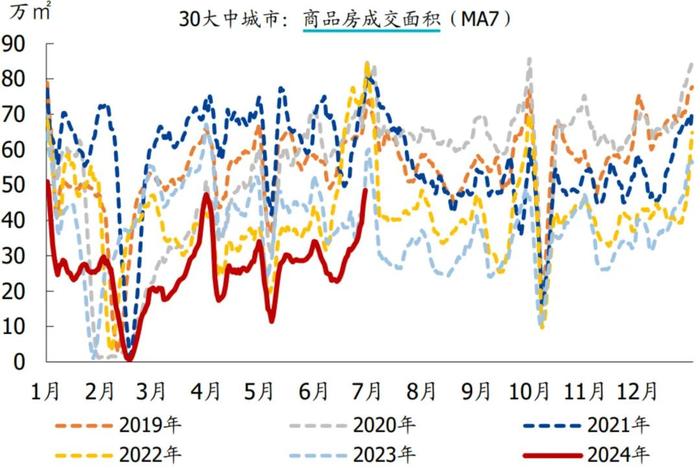

房地产市场销售环比改善明显。近半月来,30大中城市新房日均成交面积环比大增64.8%,显著强于往年同期均值(2017-2023年同期环比均值为26.3%)。

30大中城市商品房成交面积

归因看,近期30大中城市商品房成交面积明显增加,季节性之外,应和核心城市热点新盘开售、本轮地产新政效果滞后显现等因素有关,后续紧盯持续性。

→18城二手房销售同样明显回升

18个重点城市二手房销售面积日均成交均值环比增加14.2%,再创近年同期新高。同样显著强于往年同期均值(2017-2023年同期均值为增1.4%),相比2023年和2019年同期分别偏高32.3%、7.6%。

6月末北京出台地产宽松政策,政策效应有望持续显现,有望推动核心城市地产销售端改善。

资料来源:万得、国盛证券

Topic3

财税IT

NEWS

审计署2024年财政预算草案报告中关于深化财税体制改革提及:提升预算管理效能、加强财会监督、深化财税体制改革等内容。

→财税IT建设是税制改革落地的重要抓手

企业财税IT是将信息技术广泛应用于企业财税管理,深度开发和利用信息资源,提高管理、监控、服务水平,并由此推动企业流程再造,进而推进企业财税管理现代化建设的综合过程。

财税IT行业规模和结构

→近年来,在国家政策的大力支持及国民经济持续增长的推动下,我国财税信息化行业规模持续扩张。根据智研咨询,2022年我国财税信息化行业市场规模约为683.6亿元,同比增长9.1%。其中,政府财税信息化市场占比在60%左右,企业财税信息化市场占比在40%左右。

→未来,随着政府推动企业上云政策的实施以及整体数字化进程发展带来的大数据、电子票据、云基础设施等基础技术及设施的成熟,中国财税领域云端化、智能化的趋势将持续发展,在不同行业、不同规模的企业中普及,推动中国经济增长。

资料来源:智研咨询,华西证券研究所

Topic4

债基

NEWS

7月1日,央行:决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

☛ “央行借券”言论的背景

前期“预期引导”对债市影响效应逐步走弱,“操作落地”风格切换导致债市重定价。

本轮央行言论和彼时债券收益率梳理

☛ 债牛根基未改,央行风格切换或增加短期长债波动

✔ 当前央行公布借券的信号意义或大于实际操作意义。央行同一级交易商进行借券卖债,同窗口指导的核心区别为信号意义的强弱,借券机制设立需要时间,因此本次央行借券的信号意义或大于实操意义。

✔央行“借券”交易短期内可能冲击投资者情绪,但由于并没有向市场增加新的债券供给,并不能改变债券市场的供需关系,“资产荒”的现实仍然存在。

☛ 对债基而言,或可逢低买入

✔ 短期内,尤其是在央行进行实际债券买卖行为之前,债券价格仍可能出现一定波动和调整。但当十年期国债调整到接近MLF利率-15BP(即2.35%)的水平,又将带来一定的性价比,不妨关注逢低介入的机会。✔债基的主要投向是债券,债券带来的票息,有望在中长期抚平市场利率变化带来的价格波动,并实现正向的收益。

资料来源:Wind、央行、金融时报、浙商证券、国信证券等

Topic5

航运

NEWS

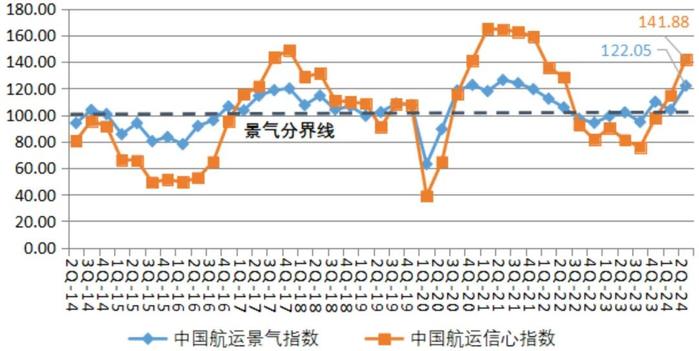

2024年第二季度中国航运景气报告显示,中国航运景气指数大幅走高,航运业再迎小高峰。

中国航运景气指数与信心指数走势图

二季度中国航运景气指数为122.05点,较上季度大幅上升18.17点,跃入较为景气区间;二季度中国航运信心指数为141.88点,较上季度大幅上升27.11点,由相对景气区间升至较为景气区间,所有企业信心指数均有所上升且位于景气分界线以上。

→今年以来,集装箱航运市场价格显著走强,超六成港口企业暂不缺箱。

往年4月和5月,是传统意义上的航运外贸淡季,然而今年淡季不淡,海运运费还持续上涨。主要原因包括:

➢ 红海局势长期化;

➢ 多国港口出现拥堵情况;

➢ 采购商叠加旺季运价上涨的预期,启动前置库存;

➢ 我国外贸形势良好及欧美国家需求边际好转。

✔ 在当前国际集装箱海运市场需求恢复且有效运力供给偏紧的形势下,运价上涨的形势短期内或将持续。

资料来源:上海国际航运研究中心、上海证券报

滑动浏览风险提示

风险提示:以上内容由恒越基金综合整理,文中引用的券商及相关机构观点和数据仅供参考,不代表本公司观点或立场,不构成对具体基金产品的推荐依据,不构成建议投资者改变投资决策的凭证,不具法律效力。市场观点与投资策略仅根据当前环境因素而定并将随着市场变化动态调整,未经许可不得随意引用、转载、删减、篡改,恒越基金保留最终解释权。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,产品收益存在波动风险。详细费率标准及销售机构,请以公告为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时请详细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,关注投资者适当性管理相关规定,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益作出实质性判断或者保证。请投资者提前做好风险测评,并根据自身风险承受能力购买与之相匹配的风险等级的基金产品,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。基金有风险,投资需谨慎。