交行收取提前还款手续费背后的知识点

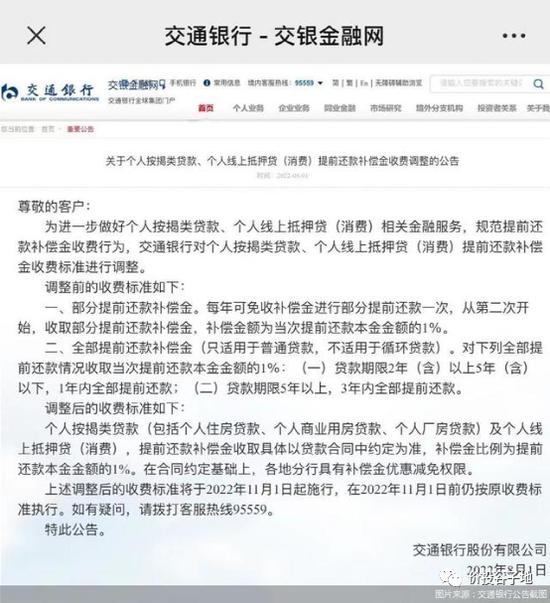

2022年8月1日,交通银行在其网站上挂出了一则业务公告《关于个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费调整的公告》。但是,公告一出来就成了舆论热点,有律师发声说收费没有法律依据。然后,第二天交行就把这则通告给下线了,下面就是当时公告的截图,如下图1所示:

从图1中可以看到调整前和调整后的差别主要是将收费的范围扩大了,标准基本保持了1%没动。原来部分还款每年有一次免收补偿金的机会,现在取消了。原来全部提前还款太快的才收还款补偿金。现在,只要提前还款都要求收补偿金,不论你是部分提前还款还是全部提前还款。

至于提前还款补偿金能不能收,我觉得公告里写得很清楚:以贷款合同中约定为准。也就是说如果你的贷款合同中规定了有提前偿还补偿金/手续费,那么以后的标准就是1%。有没有优惠减免客户可以找银行去谈。

我看到网上很多菜鸟说:我们提前还款凭什么银行要收补偿金,还给银行的钱银行转手贷出去就行了,又不影响银行挣钱。

看到这种无知的言论,我只能笑一笑。无知的散户根本不能理解提前还款给银行带来的流动性问题。要想搞清楚这个问题,首先要明白银行本身是经营风险的机构,这些风险不仅仅包含信用风险,还包括流动性风险。

银保监会发布的《商业银行流动性风险管理办法》对商业银行流动性风险的定义为:商业银行无法以合理成本及时获得充足资金用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险。

看到这里读者可能会说,提前还款是把钱给了银行,这不是化解了流动性风险么?看起来似乎是这样,但是实际上提前还贷打乱了银行流动性管理的节奏,在特定条件下会给银行带来收入损失。

我国当前的银行监管体系为了防范流动性风险制定了一系列监管指标,包括:流动性比例,流动性覆盖率,流动性匹配率,净稳定资金率等等。流动性风险管控的目标就是将期限错配控制在一定范围内并兼顾银行的净息差维持在合理范围。

为了满足流动性监管的指标,银行需要对资产和负债的配置进行调控。尽量让期限保持匹配。其中,净稳定资金率的指标着眼于中长期银行的流动性风险。这个指标对于银行的影响我曾经在《银行为啥拼命拉存款》中详细阐述过。简而言之就是因为银行放了很多长期贷款,所以需要较多的一年期以上定期存款或者零售存款与之匹配。

在净稳定折算系数中零售存款的折算系数是90%~95%,对公贷款的折算系数只有50%。而交行的零售存款占比偏低,所以交行更多依靠定期存款拉高稳定资金比例。以2021年年报为例,交行的1年期以上存款占比约为24%,招行这一比例只有14%。交行的净稳定资金率是108%,招行是118%。

好了,那么问题就来了。交行当初为了发放超长期的按揭贷款同时兼顾流动性匹配监管指标,所以对应增加了定期存款的吸纳。当客户提前还贷的时候,交行的负债还没到期,为了维持资产负债表的平衡,交行就需要把收回的贷款再配置出去。

如果在往年,这都不是问题。但是,到了今年问题来了。目前,银行业全行业资产荒比较严重,按揭需求增速放缓,房地产开发贷不敢放,国家要求对公贷款压降利率,个人用户降低消费增加储蓄。所有这些现象最终反映到报表上就是新配置资产的收益率显著低于原来的按揭贷款,对于提前还款的钱就相当于资产收益率下降了。所以,银行希望通过对于提前还款的客户收取补偿金来补偿1年内的净息差损失。1年后银行可以通过降低定期存款的揽储来压低整体负债成本。

至于说今年为啥提前还贷的人比较多,一个很重要的原因是市场整体收益率下降。无论是股市还是理财产品的收益率都在下降。目前市场上理财产品的收益率普遍向3%靠拢,而部分按揭的贷款利率还在6%左右。对于有闲钱的高净值客户,提前还贷相当于无风险获取6%的收益,何乐而不为呢?

综上所述,客户和银行都是在自己利益最大化条件下做出的应对。只要合同里面有规定要收取提前还款补偿金,那么银行的这种行为也无可厚非。毕竟,客户违背了合同约定也确实给银行带来了一定的损失和困难。

(价投谷子地)