【美国7月非农数据点评】加息逆风开始在美国就业市场显现了吗?

7月美国新增非农就业人数进一步走弱,失业率小幅回落至3.5%。当前单月18.7万人的新增非农就业人数仍属于稳健增长,距离失业率开始恶化所需13万人左右仍有一定距离。短期美国劳动力市场以及美国经济预计仍将保持韧性,中长期而言,劳动力市场或将在远期进一步降温,劳动力市场恶化或发生于今年四季度。7月为最后一次加息的概率较高,但若核心通胀增速下行不及预期,则不排除美联储下半年加息的可能性。

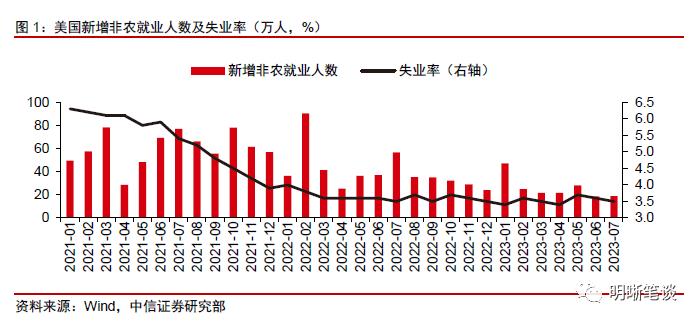

7月美国就业增长略不及预期但失业率仍处于历史低位。7月季调后新增非农就业人数进一步放缓至18.7万人,低于预期的20万人,前值从20.9万人下调至18.5万人。7月美国非农就业人数的增长主要由保健服务、社会救助、其他服务、金融业、建筑业和批发业的增长带动。7月失业率从3.6%下降至3.5%,美国总体劳动力人口进一步增长,其中失业人数有所下降。

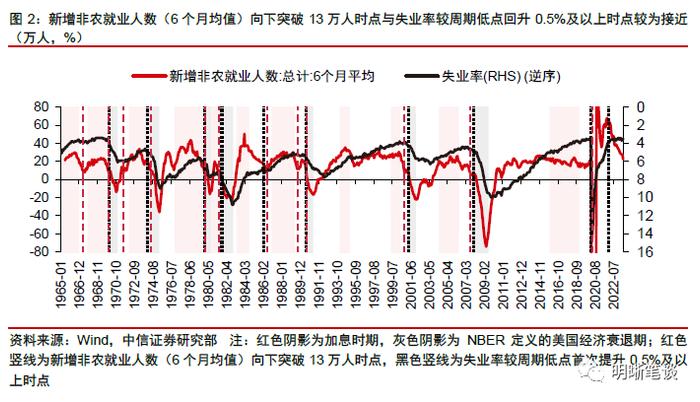

美国新增非农就业人数与失业率指标出现分歧主要由于两个数据来源于不同的调查,当前新增非农就业人数仍处于稳健增长水平,失业率仍处于历史低位。从历史来看,新增非农就业人数(6个月均值)向下突破13万人时点与失业率较周期低点回升0.5%及以上时点较为接近,而失业率较周期低点回升0.5%可以一定程度显示美国经济即将或已经步入衰退。因而当前单月18.7万人的新增非农就业人数仍属于稳健增长,距离失业率开始恶化所需新增非农就业均值接近13万人左右仍有一定距离,但未来需密切关注新增非农就业人数的放缓速度。

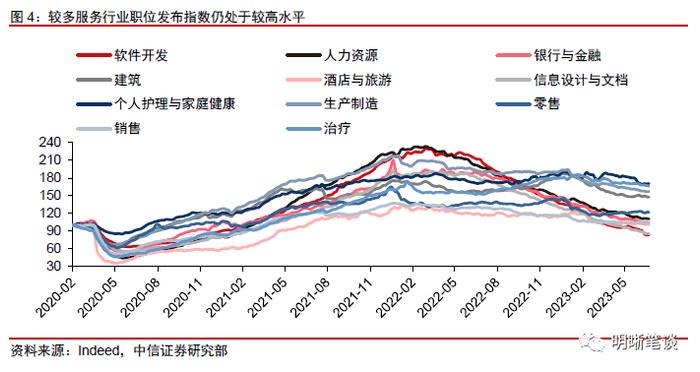

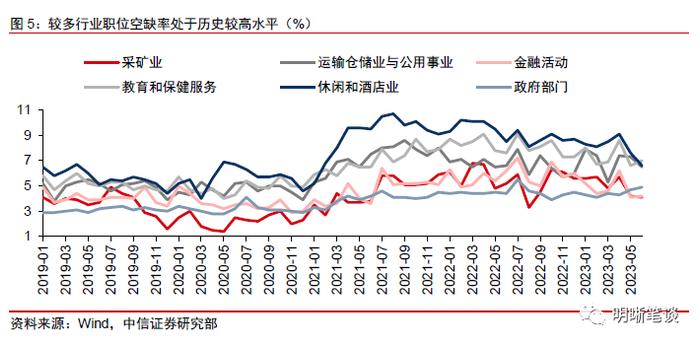

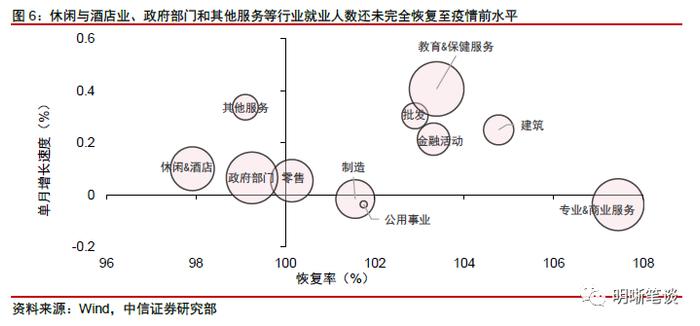

短期美国劳动力市场增长预计将保持韧性。虽然“白领行业”例如软件开发、银行与金融业在持续降温,但主要的个人护理与家庭健康、治疗等就业市场招工热度仍处在较高位。同时休闲与酒店业、教育和保健服务等行业职位空缺率也仍处于历史高点,休闲与酒店业、政府部门和其他服务等行业就业人数还未完全恢复至疫情前水平,因而短期预计美国劳动力市场增长仍将具有韧性。并且当前美国实际GDP2%以上的增速预计将支撑美国新增非农就业人数在10万人以上的水平运行。

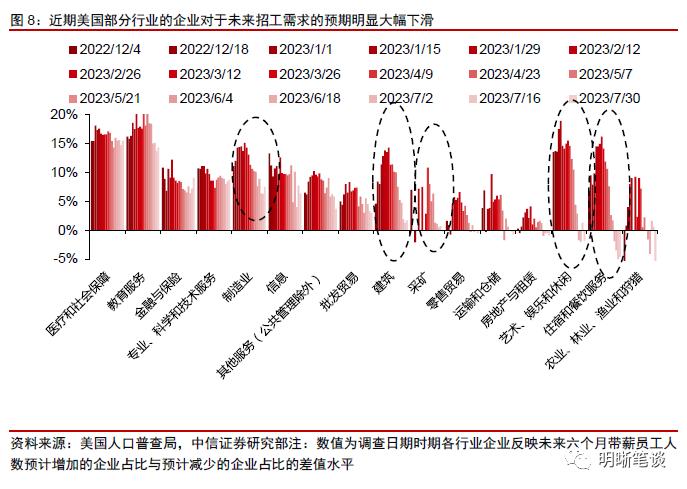

中长期而言,领先指标表明劳动力市场可能会在今年四季度出现恶化迹象。根据最新美国人口普查局的企业调查数据,虽然医疗、教育服务行业的招聘需求仍处于高位,但住宿和餐饮业、艺术娱乐和休闲业、建筑业等行业未来的招聘需求预期出现了明显减弱。同时,受美国货币紧缩、经济放缓的影响,当前美国新增就业人数已经出现增长放缓迹象。预计此轮美国经济较难实现软着陆,而劳动力市场的恶化或会出现在今年四季度。

非农数据披露后两位美联储官员鸽派发言。在非农数据披露后,亚特兰大联储行长博斯蒂克表示,今天(利率)立场是限制性的,随着通胀率继续下降,限制性程度会增加,因为通胀率和利率之间差距会扩大,这将对经济产生足够的制约,使经济继续放缓,但这预计不会是两、三个月的时间(内实现)。博斯蒂克的个人展望是,直到2024年,(利率)仍将处于限制性区域。并且博斯蒂克表示预计经济将以一种相当有序的方式放缓,美联储正处于回到2%通胀目标的轨道上,只要长期维持目前利率水平就能实现这一目标。此外,博斯蒂克表示工资增长依然强劲并不让他感到惊讶,因为在整个高通胀时期,工人工资在相当长的一段时间内都落后于通胀,现在仍处于追赶期。在非农数据披露后,芝加哥联储行长古尔斯比也表示7月份就业报告基本符合美联储预期,就业市场有所降温,但仍然非常强劲。并且古尔斯比表示工资不是通胀的领先指标,应开始考虑要在(未来)多长时间内维持(高)利率。

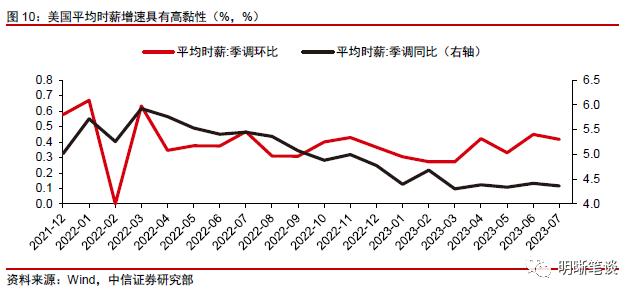

美国就业市场仍在稳健增长,且薪资增速继续超预期,7月为最后一次加息的概率较高,但若核心通胀增速下行不及预期,则不排除美联储下半年加息的可能性。7月份新增非农就业人数进一步走弱至20万人以下,低于预期增速,7月为最后一次加息的概率较高。但失业率仍处于历史低位,此外,时薪环比增速在7月继续保持了0.4%的高增速,高于预期的0.3%,时薪同比增速为4.4%,高于4.2%的预期,也仍高于美联储认为与通胀保持一致所需的3%工资增速,存在薪资黏性导致未来核心服务项通胀下行斜率不及预期的风险,近期房价回暖也增加了核心住房项通胀增速回落放缓的风险。并且考虑到短期美国经济仍将保持较高的韧性,若核心通胀增速下行不及预期,则不排除美联储下半年加息的可能性,需注意美债利率高位震荡的风险,预计短期美债利率下行空间有限。

风险因素:美国通胀风险超预期;美联储货币政策超预期;美国经济变动超预期;地缘政治风险超预期。

正文

数据

美国劳工统计局公布数据显示,美国7月季调后非农就业人口增18.7万人,低于增20万人的预期,6月数据从20.9万人下调至18.5万人;7月失业率为3.5%,预期为3.6%,前值为3.6%;7月平均时薪同比增4.4%,预期增4.2%,前值为4.4%;平均时薪环比增0.4%,预期增0.3%,前值为0.4%;7月劳动参与率为62.6%,前值为62.6%,预期为62.6%。

点评

美国就业增长略不及预期但失业率仍处于历史低位

美国新增非农就业人数与失业率指标出现分歧主要由于两个数据来源于不同的调查,当前新增非农就业人数仍处于稳健增长水平,失业率仍处于历史低位。失业率来自于美国劳工统计局进行的当前人口调查(CurrentPopulationSurvey,CPS,又称家庭调查),新增非农就业人数来自于美国劳工统计局进行的当前就业统计(CurrentEmploymentStatistics,CES)调查。两种调查方式的区别为:(1)CPS的调查范围更广,包含自营职业者、无薪家庭工作者等被CES排除在外的劳动力,而CES数据主要通过非农机构的雇员工资单得出;(2)CPS每月对大约6万个符合条件的家庭进行抽样调查,而CES每月抽样调查约12.2万家企业和政府机构,代表约66.6万个个体工作地点,因为CPS样本量较CES小,因而CPS在月度变化方面的测算误差比CES更大;(3)CPS估计的是就业人数,包括无薪休假人员,而CES估计的是工作岗位,仅包括在参考薪资期内收到薪资的人员。由于CPS统计样本量较CPS小,因而CPS就业人口波动更大,基于CPS计算的失业率在周期低点附近变动0.3个百分点内属于震荡表现。并且回顾历史,新增非农就业人数(6个月均值)向下突破13万人时点与失业率较周期低点回升0.5%及以上时点较为接近,而失业率较周期低点回升0.5%可以一定程度显示美国经济即将或已经步入衰退(新增非农就业人数三个月均值突破10万人也是较好的经济衰退的同步性指标)。因而当前单月18.7万人的新增非农就业人数仍属于稳健增长,距离失业率开始恶化所需新增非农就业人数(6个月均值)接近13万人左右仍有一定距离,但未来需密切关注新增非农就业人数的放缓速度。

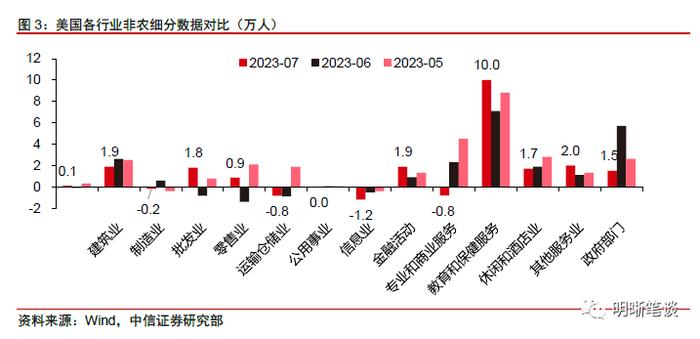

细分来看,7月美国非农就业人数的增长主要由保健服务、社会救助、其他服务、金融业、建筑业和批发业的增长带动。7月美国非农就业人数总计新增18.7万人,明显低于过去12个月的平均增幅31.2万人。增长主要由保健服务(+6.3万人)、社会救助部门(+2.4万人)、其他服务业(+2.0万人)、金融业(+1.9万人)、建筑业(+1.9万人)和批发业(+1.8万人)推动。

7月美国劳动力人口进一步增长,其中失业人数有所下降。7月美国劳动力人口为1.67亿,比6月小幅增长15.2万人。其中,7月就业人数为1.61亿,较6月增长26.8万人。7月失业人数为584.1万,较6月减少11.6万人。在失业人口中,7月临时解雇人数为66.7万人,比6月减少了17.5万人,为2020年1月以来的最低值。永久性失业人数变化较小,从6月的149.3万下降到137.2万,为2023年1月以来的最低水平。

短期美国劳动力市场增长预计将保持韧性。虽然“白领行业”例如软件开发、银行与金融业、人力资源在持续降温,但个人护理与家庭健康、治疗等就业市场招工热度仍处在较高位。从职位空缺率来看,美国休闲与酒店业、教育和保健服务等行业职位空缺率也仍处于历史高点,且休闲与酒店业、政府部门和其他服务等行业就业人数还未完全恢复至疫情前水平,因而短期预计美国劳动力市场增长仍将具有韧性。同时,政府部门、教育和保健服务业等劳动力缺口较大的行业具有非周期性特性,预计也将一定程度上支撑美国劳动力市场。

美国经济韧性仍将支撑美国劳动力市场不会短期出现恶化。历史上GDP下降均会导致新增非农就业人数下滑,新增非农就业人数下滑深度也取决于GDP的下行幅度。当前美国实际GDP2%以上的增速预计将支撑美国新增非农就业人数在10万人以上的水平运行,这意味着美国经济的韧性也将正向推动劳动力市场较稳健增长(新增非农就业人数平均三个月向下突破10万人为美国劳动力市场恶化信号)。

中长期来看,领先指标表明劳动力市场可能会在今年四季度出现恶化迹象。根据最新美国人口普查局的企业调查数据,虽然医疗、教育服务行业的招聘需求仍处于高位,但住宿和餐饮业、艺术娱乐和休闲业、建筑业等行业未来的招聘需求预期出现了明显减弱。同时,受美国货币紧缩、经济放缓的影响,当前美国新增就业人数已经出现增长放缓迹象。预计此轮美国经济较难实现软着陆,而劳动力市场的恶化或会出现在今年四季度。

未来美联储货币政策将走向何方?

非农数据披露后两位美联储官员鸽派发言。在非农数据披露后,亚特兰大联储行长博斯蒂克表示,今天(利率)立场是限制性的,随着通胀率继续下降,限制性程度会增加,因为通胀率和利率之间差距会扩大,这将对经济产生足够的制约,使经济继续放缓,但这预计不会是两、三个月的时间(内实现)。博斯蒂克的个人展望是,直到2024年,(利率)仍将处于限制性区域。并且博斯蒂克表示预计经济将以一种相当有序的方式放缓,美联储正处于回到2%通胀目标的轨道上,只要长期维持目前利率水平就能实现这一目标。此外,博斯蒂克表示工资增长依然强劲并不让他感到惊讶,因为在整个高通胀时期,工人工资在相当长的一段时间内都落后于通胀,现在仍处于追赶期。在非农数据披露后,芝加哥联储行长古尔斯比也表示7月份就业报告基本符合美联储预期,就业市场有所降温,但仍然非常强劲。并且古尔斯比表示工资不是通胀的领先指标,应开始考虑要在(未来)多长时间内维持(高)利率。

美国就业市场仍在稳健增长,且薪资增速继续超预期,7月为最后一次加息的概率较高,但若核心通胀增速下行不及预期,则不排除美联储下半年加息的可能性。7月份新增非农就业人数进一步走弱至20万人以下,低于预期增速,7月为最后一次加息的概率较高。但基于当前人口调查(CPS)计算的失业率仍处于历史低位,此外,时薪环比增速在7月继续保持了0.4%的高增速,高于预期的0.3%,时薪同比增速为4.4%,高于4.2%的预期,也仍高于美联储认为与通胀保持一致所需的3%工资增速,存在薪资黏性导致未来核心服务项通胀下行斜率不及预期的风险,近期房价回暖也增加了核心住房项通胀增速回落放缓的风险。并且考虑到短期美国经济仍将保持较高的韧性,若核心通胀增速下行不及预期,则不排除美联储下半年加息的可能性,需注意美债利率高位震荡的风险,预计短期美债利率下行空间有限。

美国通胀风险超预期;美联储货币政策超预期;美国经济变动超预期;地缘政治风险超预期。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。