华泰 | 7月楼市领先指标跟踪

7月领先指标显示一线城市复苏动能转弱

进入7月传统淡季,新房网签成交面积环比回落,二手房保持韧性,同比表现在低基数影响下改善。从贝壳领先指标来看,前端房地产市场热度再度回落,6月一线城市量价复苏的动能未能得到延续。今年以来房地产政策扶持力度持续加码,从政治局会议“消化存量、优化增量”的提法、“517”政策组合拳及突破历史新低的房贷利率和首付比例,再到二度降息,政策空间持续打开有望加速市场修复。我们看好在核心城市拥有更多资源和改善性产品能力的稳健房企,以及业绩具备韧性、现金流稳健且派息慷慨的物管公司。

高频数据:低基数下新房和二手房网签成交面积同比表现改善

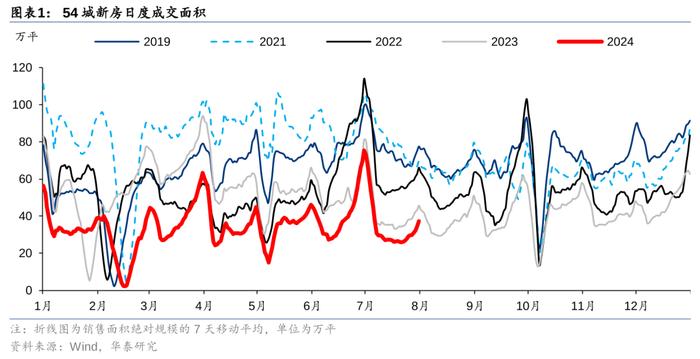

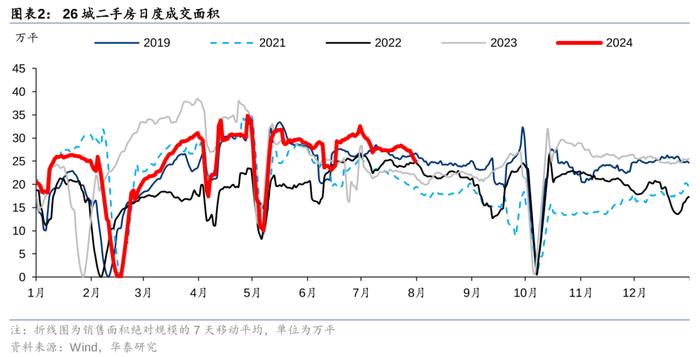

进入7月传统淡季,新房网签成交面积环比下滑,同比降幅在低基数影响下略有收窄;二手房更具韧性,成交面积环比增长,同比增幅显著扩大,但需要注意月末高频数据出现回落趋势。新房方面,24年7月54城新房成交面积同比-18%(6月同比-21%),环比-28%,年初至今累计同比-34%;二手房方面,7月26城二手房成交面积同比+30%(6月同比+13%),环比+5%,年初至今累计同比-3%。

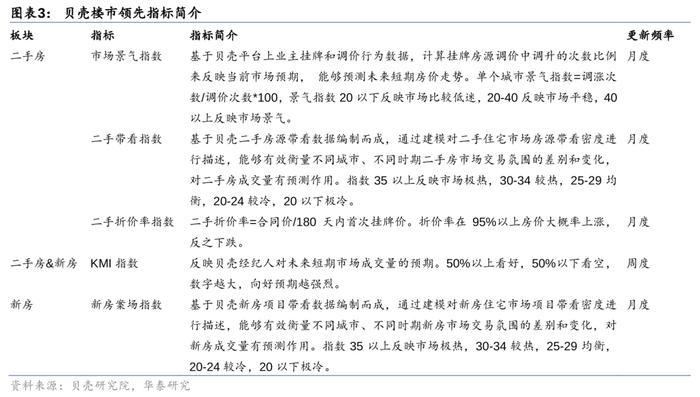

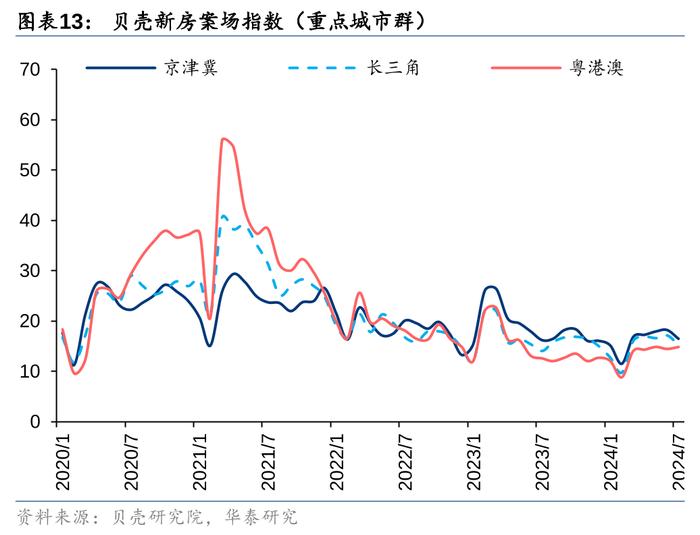

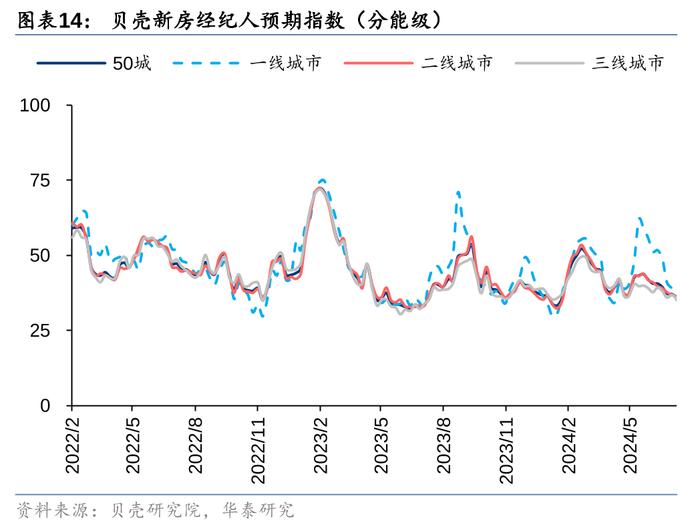

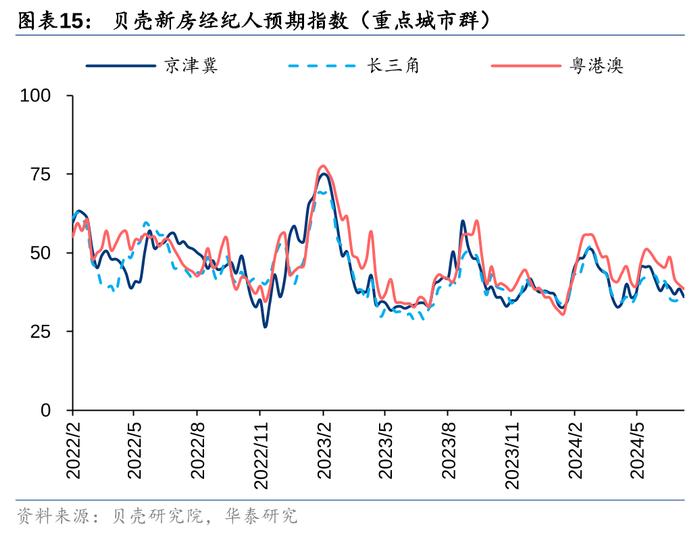

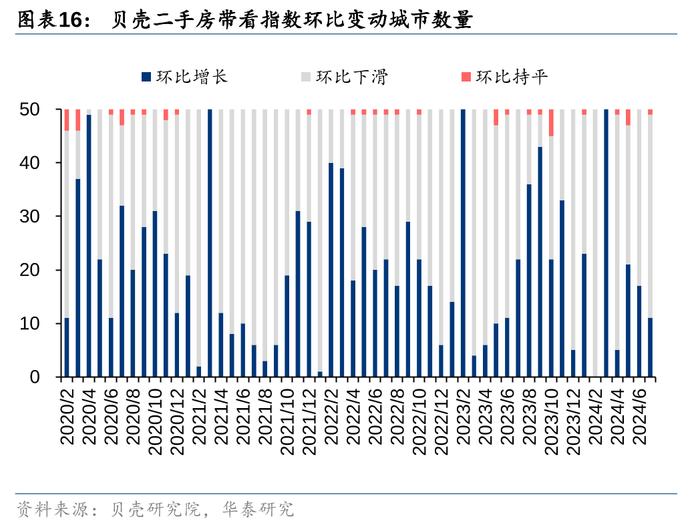

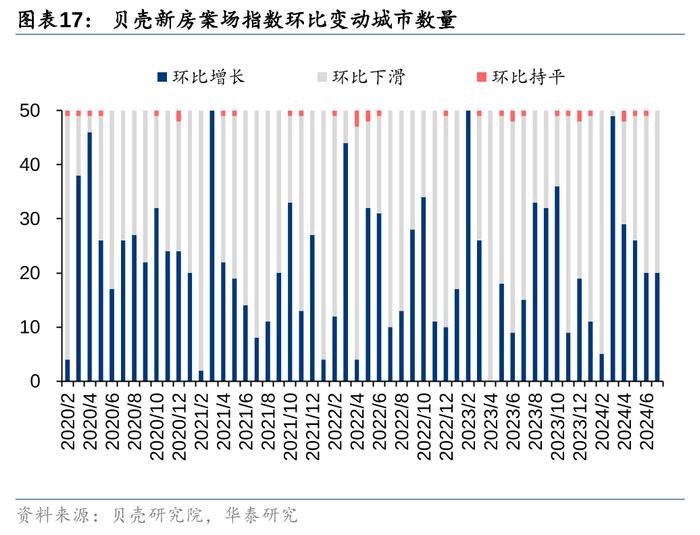

领先指标:前端房地产市场热度再次回落,一线城市复苏动能转弱

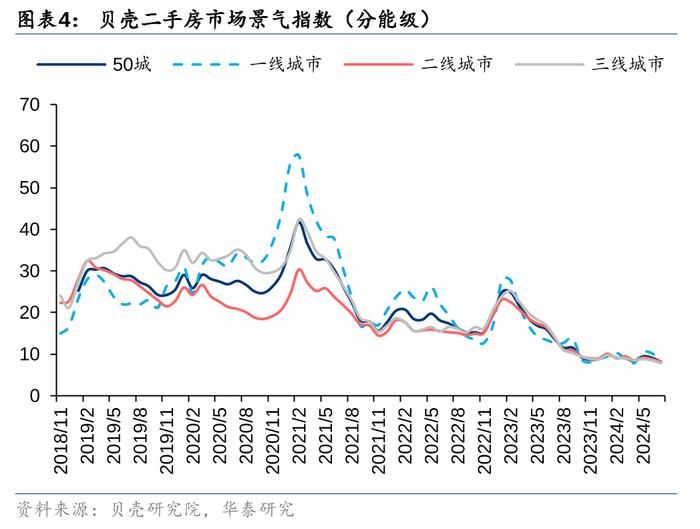

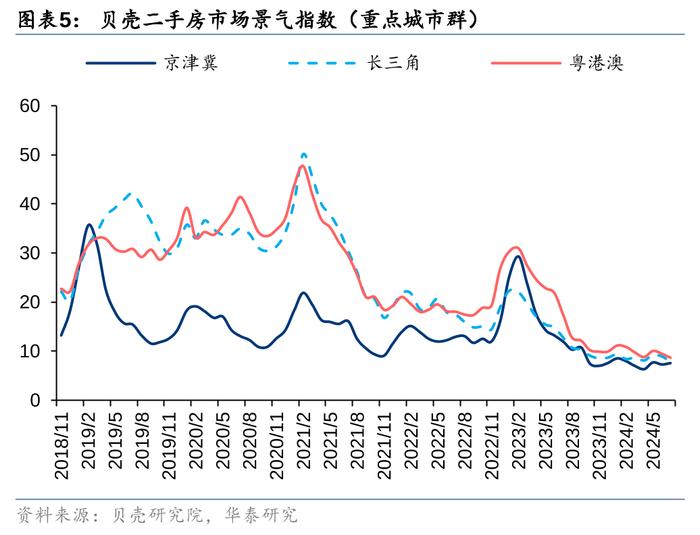

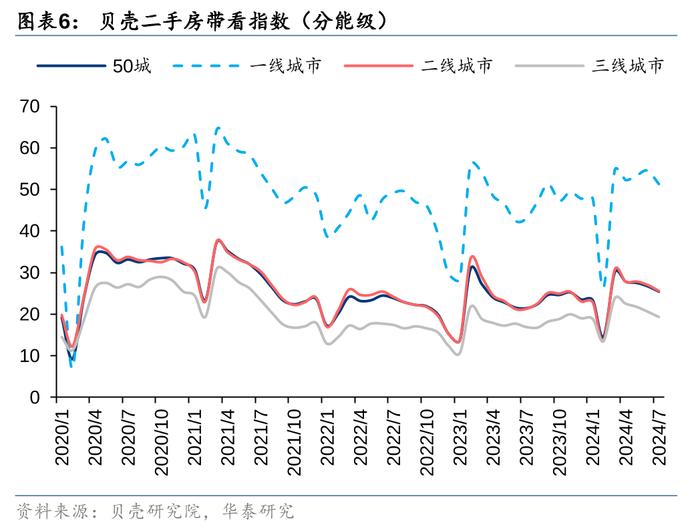

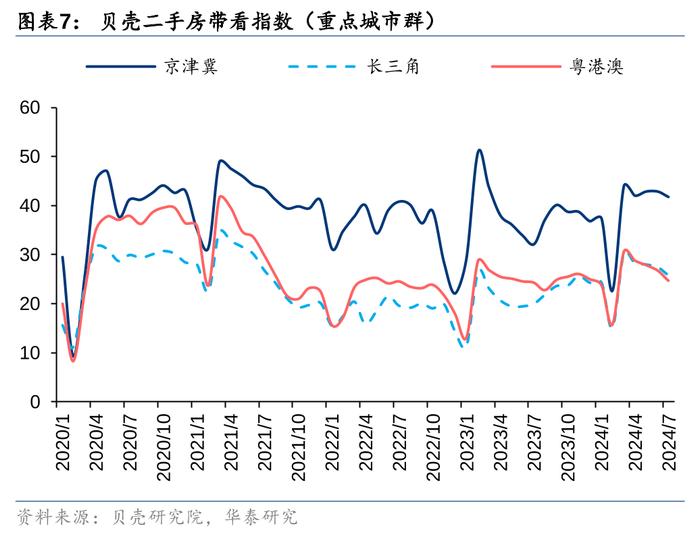

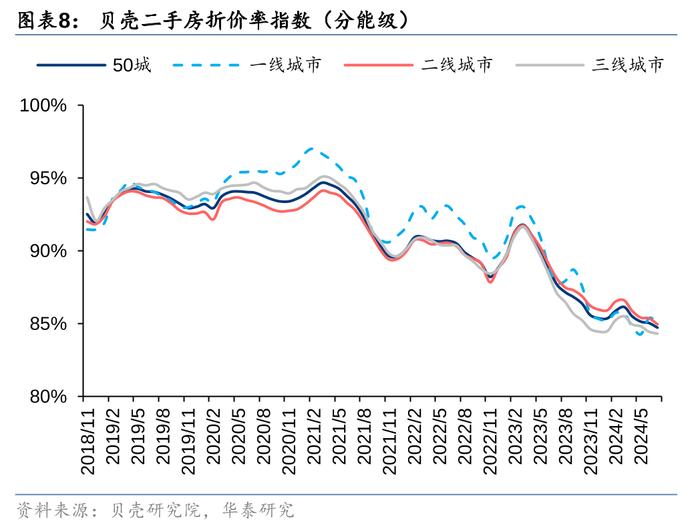

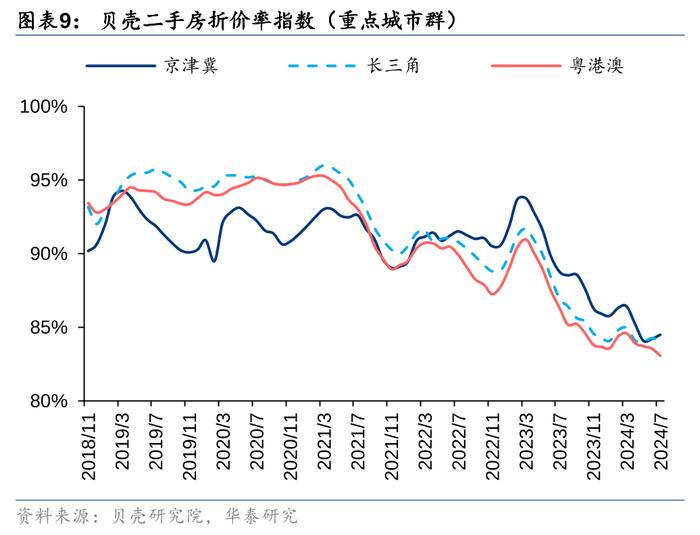

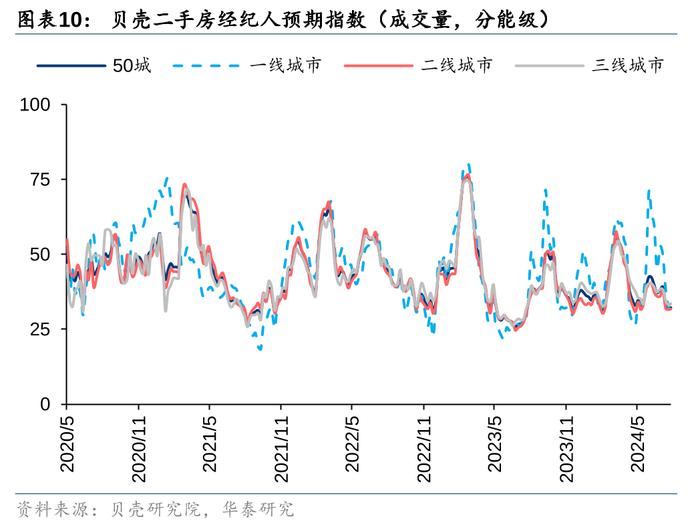

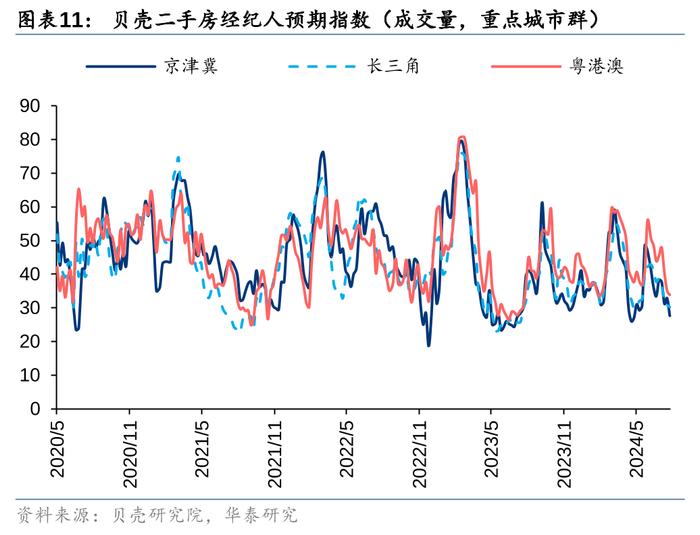

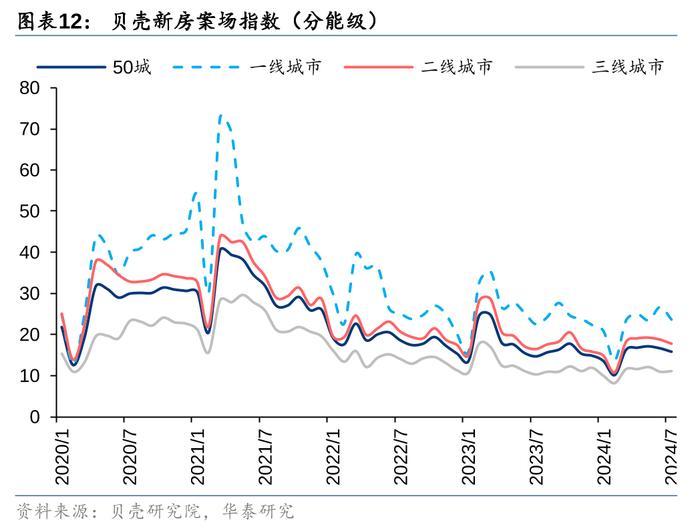

根据贝壳研究院的数据,量相关指标方面:50城二手房带看指数环比-5%至25.4,新房案场指数环比-4%至15.9,7月末二手房/新房经纪人预期指数(KMI)环比回落至32.3/35.9。价相关指标方面:反映业主端挂牌价动向的二手房市场景气指数环比下滑至8.2,成交价相较挂牌价的折价幅度扩大至15.3%;二手房价格环比下跌1.4%,跌幅较6月(1.3%)小幅扩大,6月房价环比由跌转涨的北京、上海重新出现下跌(-0.7%、-0.1%)。总体来看,随着传统淡季的到来以及前期政策效果的淡化,7月前端房地产市场热度再度回落,6月一线城市量价复苏的动能未能得到延续。

区域观察:领先指标靠前的城市包括深圳、成都、南京、杭州、上海等

根据贝壳研究院的数据,7月50城中38/30城二手房带看/新房案场指数环比下降,45城二手房景气指数环比下降。领先指标靠前的城市包括深圳、成都、南京、杭州、上海、西安、太原,靠后的城市包括绍兴、常州、嘉兴、福州、芜湖。

风险提示:行业政策不确定性;基本面下行;部分房企经营风险。

高频数据

贝壳领先指标

行业政策风险:宏观流动性的变化、因城施策的调控政策存在不确定性,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在调整优化的可能,都可能对房地产市场和房企经营造成扰动。

行业下行风险:房地产行业规模高峰可能已经过去,部分区域销售、拿地、新开工、投资等关键指标存在趋势性下行风险。

部分房企经营风险:若经营和融资性现金流修复低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

研报:《六维跟踪楼市复苏月报(2024-07)》2024年8月2日

研究员陈慎S0570519010002BIO834

研究员刘璐S0570519070001BRD825

研究员林正衡S0570520090003BRC046

研究员陈颖S0570524060002

联系人戚康旭S0570122120008