华泰 | 宏观 • 政府投融资观察:7月政府融资提速,但项目推进有待加码

本篇为政府投融资观察双周报的第16期。过去两周,广义财政部门债券净发行同环比均少增,而7月全月同比多增;城投债发行利率环比小幅回落;基建投资高频指标表现分化、但整体仍偏弱。

一、广义财政部门融资额及城投平台融资成本走势

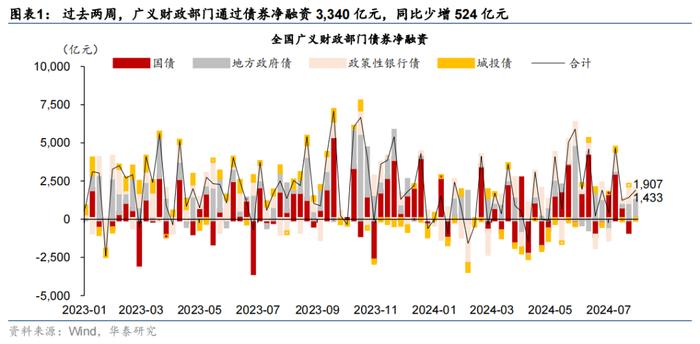

7月广义财政部门债券净发行同比多增,但过去两周同环比均少增,显示财政政策仍需进一步发力。过去两周,广义财政部门净发行债券3,340亿元,同、环比分别少增524亿元、2,574亿元,其中地方一般债、地方专项债和政策性银行债净发行边际提速,而国债由净发行转为净赎回态势。7月全月,广义财政部门债券净发行8,137亿元,同比多增2,570亿元,而6月同比少增2,148亿元,反映7月财政政策较6月边际宽松。今年来广义财政部门债券净发行4.8万亿元,同比少增1.5万亿元,其中地方专项债、政策性银行债、以及城投债净发行均同比明显少增。

7月PSL净赎回925亿元,但央行通过公开市场操作、MLF等渠道净投放同环比均多增,显示货币政策边际宽松。7月PSL余额环比下降925亿元至2.73万亿元,为连续5个月环比下降。另一方面,央行通过公开市场操作、MLF、SLF等渠道净投放流动性8,071亿元,叠加7月央行小幅降息,显示货币政策在“量”“价”两个方面均有所宽松。

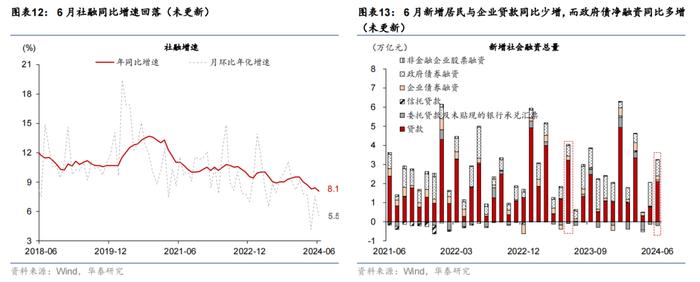

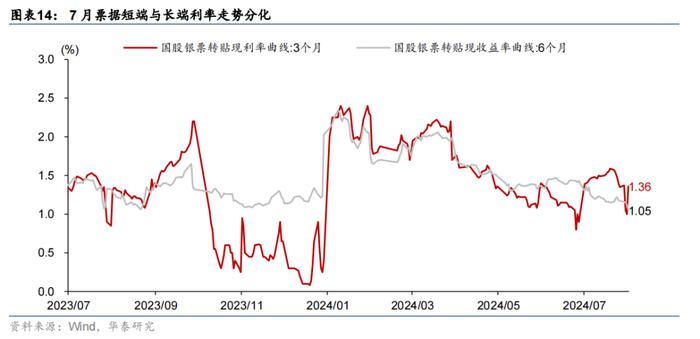

7月票据短端与长端利率走势分化,可能显示缴税大月企业资金面紧张下、短期融资需求偏强,而中长期融资需求偏弱。考虑政府债净融资同比多增、票据融资需求较强、叠加去年同比基数较低,我们预计7月社融同比增速从6月的8.1%回升至8.3%,但社融结构可能仍待改善。

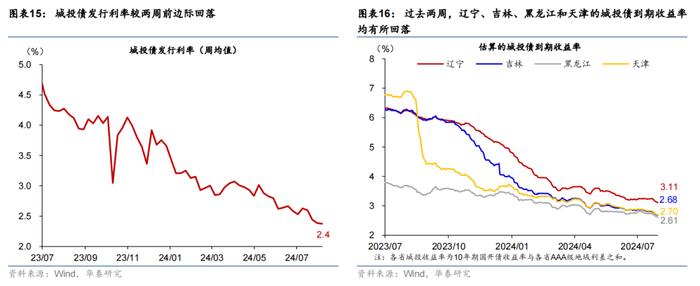

过去两周,全国城投债发行利率小幅回落至2.4%,自2023年6月末以来累计下降约250个基点,其中重点化债省份的城投债发行利率均有所下行。考虑地方化债中“债转贷”亦有助于降低融资成本,广义财政部门有效融资利率整体仍然下行。

二、基建投资高频指标及省级财政支出数据

过去两周,基建投资高频指标表现分化、总体仍偏弱。水泥开工率基本持平、开工率同比转正;沥青装置开工率环比下行、开工率同比降幅走阔;电解铜制杆和铝线缆开工率同环比均上行,或显示电力相关基建开工景气度较高。

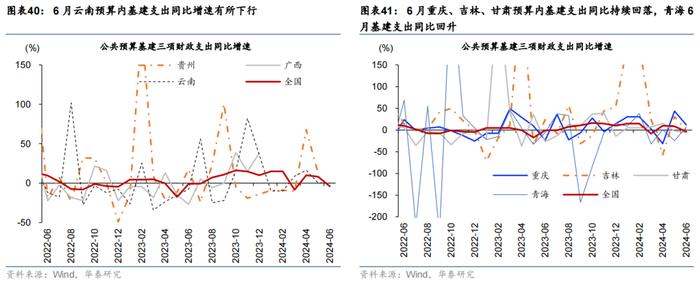

6月全国预算内基建支出同比下降,其中部分重点化债省份同比上升,而政府性基金支出仍待提速。6月全国预算内基建支出同比增速从5月的8.3%转负至-4%,其中已公布数据的6个重点化债省份加权平均预算内基建支出同比增长1.6%,高于全国。另一方面,6月全国政府性基金支出同比降幅从5月的14.2%收窄至11.1%,但仍偏弱。

三、发债城投平台财务数据

2023年城投平台的偿债能力有所承压。基于发债城投平台2023年的财务数据计算,发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率同比边际回落,偿债保障比率与利息覆盖倍数均有所下行。

风险提示:地方化债进度不及预期,稳增长力度不及预期。

图表

一、广义财政部门的融资概览

7月广义财政部门债券净发行同比多增,但过去两周同环比均少增,显示财政政策仍需进一步发力。过去两周,广义财政部门净发行债券3,340亿元,同、环比分别少增524亿元、2,574亿元,其中地方一般债、地方专项债和政策性银行债净发行边际提速,而国债由净发行转为净赎回(图表1)。7月全月,广义财政部门债券净发行8,137亿元,同比多增2,570亿元,而6月同比少增2,148亿元,反映7月财政政策较6月边际宽松。我们用国债、地方政府债(一般债+专项债+特殊再融资债)、政策性银行债、以及城投债的净发行规模之和,作为广义财政部门债券净融资的参考指标。年初至今,广义财政部门债券净发行4.8万亿元,同比少增1.5万亿元。具体看,

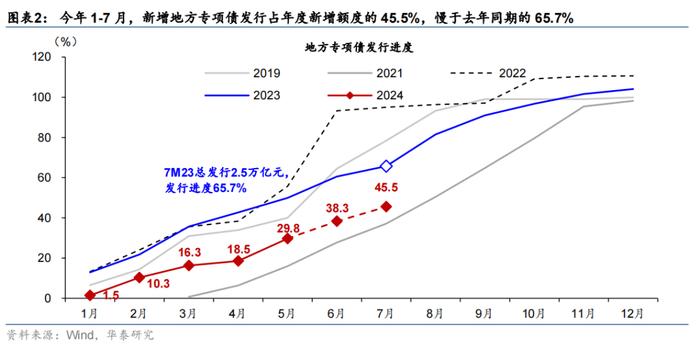

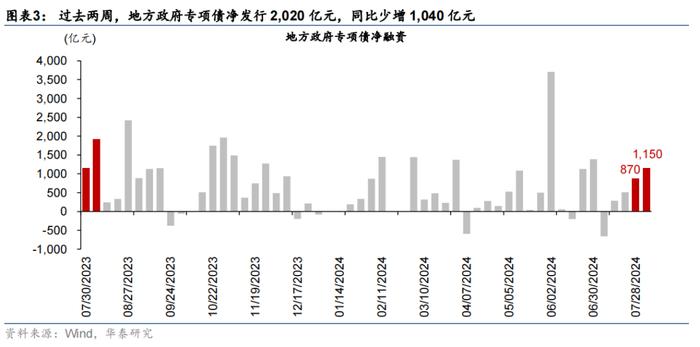

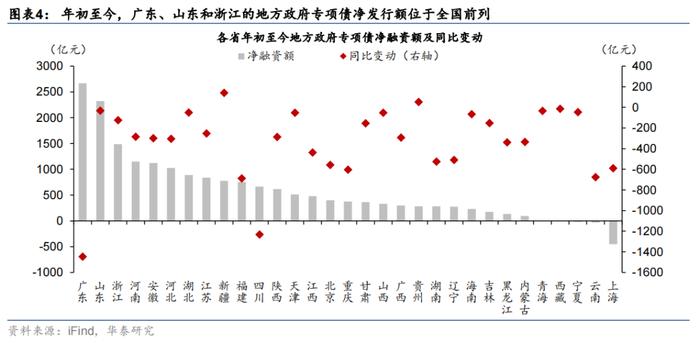

地方专项债:过去两周,地方专项债净发行2,020亿元,环比多增1,221亿元,而同比少增1,040亿元。年初至今,各省份地方专项债累计净发行规模1.7万亿元,较去年同期少增9,720亿元,其中广东、山东和浙江的地方专项债净发行规模位于全国前列。从发行节奏看,今年1-7月,新增地方专项债发行占年度新增额度的45.5%,慢于去年同期的65.7%;7月全月,地方专项债净发行2,067亿元,同比少增182亿元(图表2-4)。

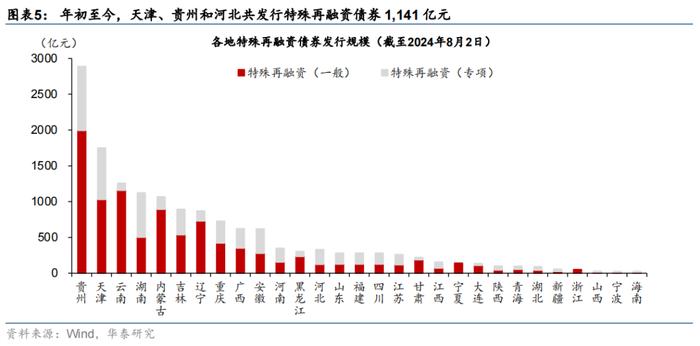

特殊再融资债:2024年1月底以来,特殊再融资债券启动发行,共有贵州、河北、天津三个省市发行约1,141亿元特殊再融资债(图表5)。自2023年10月以来,特殊再融资债累计发行1.5万亿元,其中贵州省/天津市累计发行2,889/1,749亿元,在所有发债省市中位居前列。近两周,未有省份发行特殊再融资债券,但关注新增专项债用做“特殊再融资债”的可能性。

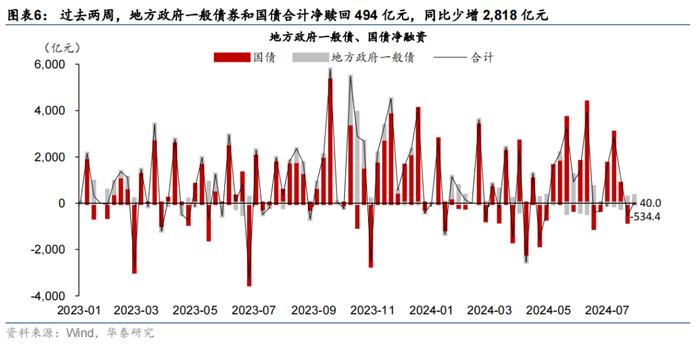

地方政府一般债及国债:过去两周,地方政府一般债与国债合计净赎回494亿元,其中国债净赎回772亿元、由两周前的净发行转为净赎回态势;地方政府一般债净发行532亿元,环比有所提速,两者合计同比少增2,818亿元(图表6)。7月全月,国债和地方政府一般债净融资4,154亿元,同比多增3,357亿元,其中国债同比多增3499亿元,地方政府一般债同比多减142亿元。年初至今,地方政府一般债与国债发行合计净融资2.4万亿元,同比多增7,152亿元,其中国债同比多增7,594万亿元,而地方政府一般债同比少增442亿元。

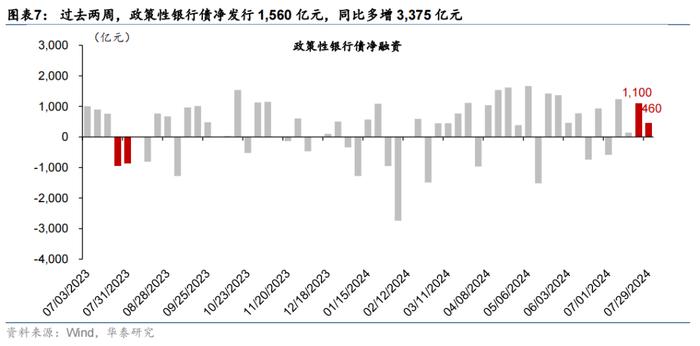

政策性银行债:过去两周,政策性银行债净发行1,560亿元,环比多增176亿元,而同比多增3375亿元(图表7)。7月全月,政策性银行债净发行1,780亿元,同比少增55亿元。年初至今,政策性银行债累计净发行8,582亿元,同比少增4,287亿元。

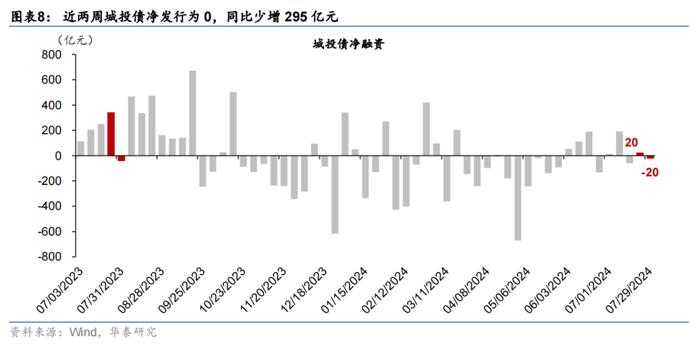

城投债:近两周,城投债净发行为0,同比少增295亿元(图表8)。7月全月,城投债净发行137亿元,同比少增549亿元。年初至今,城投债累计净赎回1,815亿元,较去年同期多减9,886亿元。

7月PSL净赎回925亿元,但央行通过公开市场操作、MLF等净投放流动性8,071亿元,同环比均多增,显示货币政策边际宽松。7月PSL余额环比下降925亿元至2.73万亿元,为连续5个月环比下降(图表9)。另一方面,央行通过公开市场操作、MLF、SLF等渠道净投放流动性8,071亿元,而6月仅净投放135.5亿元,去年同期为净回笼7,509亿元,叠加7月央行小幅降息,显示货币政策在“量”“价”两个方面均有所宽松。

7月票据短端与长端利率走势分化,可能显示缴税大月企业资金面紧张下、短期融资需求偏强,而中长期融资需求偏弱。具体看,3个月票据利率从6月末的1%左右上行到7月末的1.37%,同比上行0.52个百分点,而6个月票据利率则从月初的1.2%持续走低到1.1%左右,与去年同期基本持平(图表14)。考虑政府债净融资同比多增、票据融资需求较强、叠加去年同比基数较低,我们预计7月社融同比增速从6月的8.1%回升至8.3%,但社融结构可能仍待改善。

二、城投平台的融资成本走势

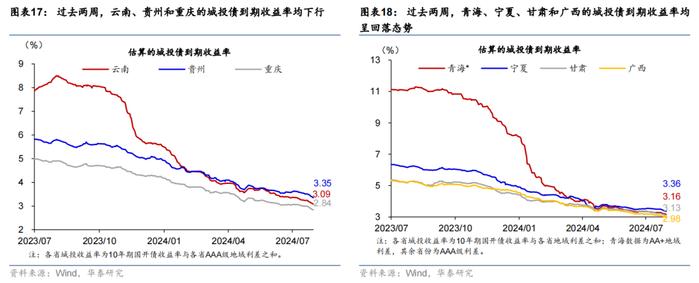

过去两周,全国城投债发行利率小幅回落至2.4%,自2023年6月末以来累计下降约250个基点。考虑地方化债中“债转贷”亦有助于降低融资成本,广义财政部门有效融资利率整体仍然延续下降趋势。过去两周,城投债发行利率从两周前的2.44%回落至2.37%左右(图表15)。分省层面,我们使用各省城投债的地域利差+10年期国开债到期收益率来估算各省城投债的到期收益率;过去两周,各重点化债省份的城投债到期收益率均呈回落态势。

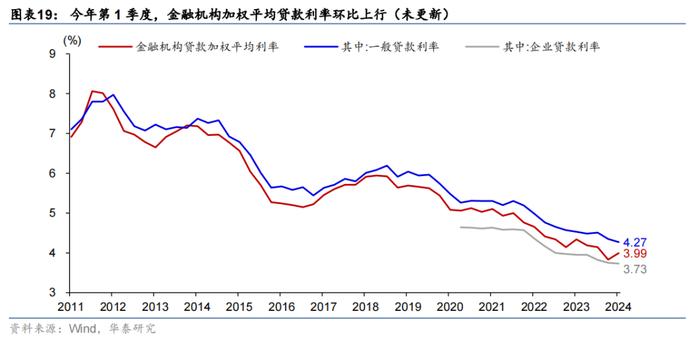

5月新发放贷款利率降至3.67%的历史低位。据6月19日央行行长潘功胜在第十五届陆家嘴论坛上表示,5月份新发放贷款利率为3.67%,为自2008年9月数据披露以来的最低水平。

三、基建投资高频指标追踪

1.物流景气度

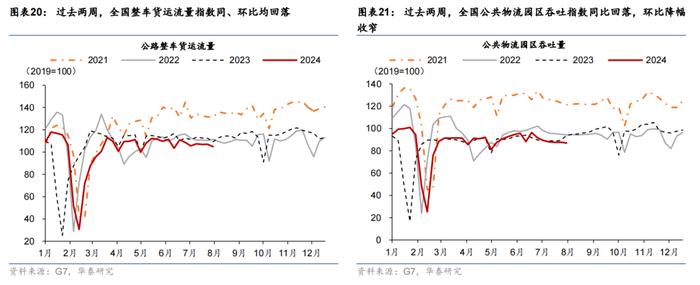

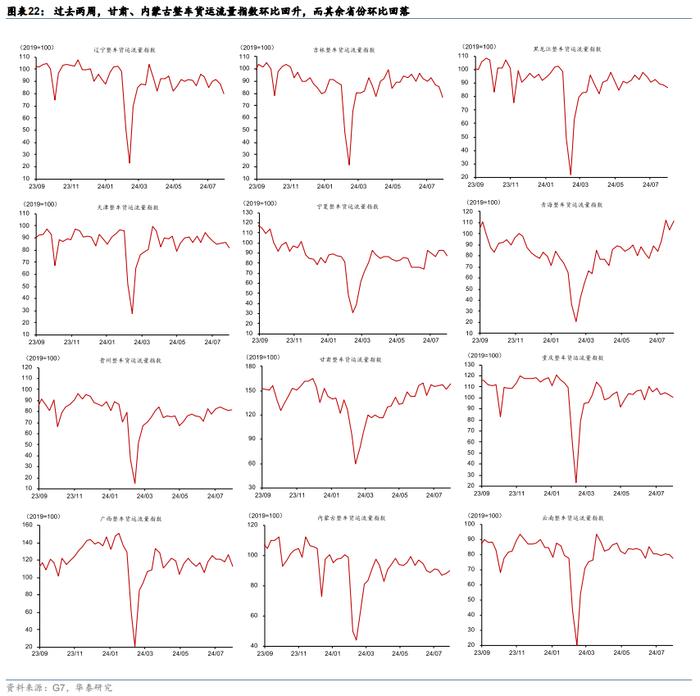

近两周,全国公路整车货运流量指数同、环比均回落,重点省份物流指数走势持续分化。过去两周,公路整车货运流量指数同、环比分别回落4.1%/1.8%。同时,公共物流园区吞吐景气指数亦较两周前环比回落0.5%,较去年同期走低7.3%(图表21)。分省看,过去两周,甘肃、内蒙古整车货运流量指数环比回升,而其余省份环比回落(图表22)。

2.土地成交

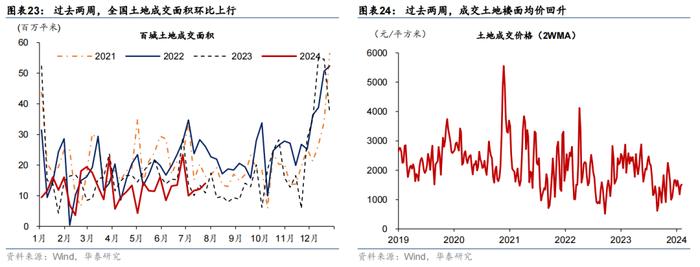

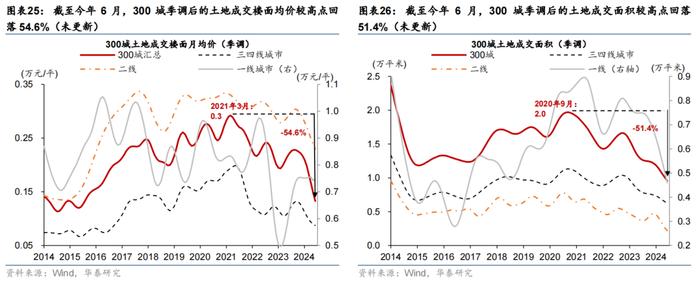

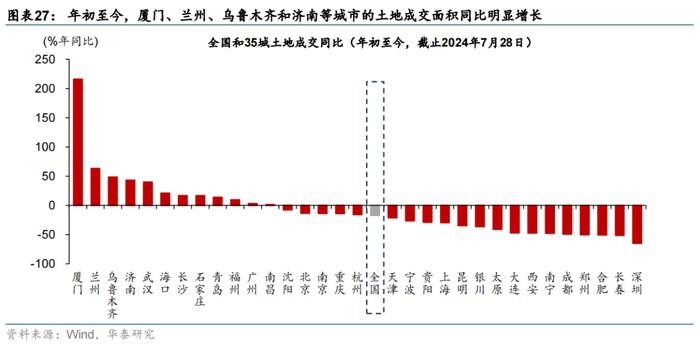

过去两周,全国土地成交量价齐升。具体看,过去两周,百城土地成交面积较两周前环比上行21.0%,较去年同期回升29.2%(图表23);成交土地楼面均价较两周前回升28.2%(图表24)。去年4季度以来,季调后的300城土地成交呈现量价齐跌态势(图表25和26)。截至2024年6月,300城土地成交面积/楼面月均价分别较高点回落54.6%/51.4%,其中今年1-6月300城土地成交金额累计同比回落46.5%。与此同时,土拍市场继续呈现向一线城市集中的趋势,自2023年以来,季调后的一线城市的土地成交价格回升较快。分省市看,年初至今,厦门的累计土地成交面积同比增长超过1倍,兰州、乌鲁木齐和济南的累计土地成交面积同比也明显增长(图表27)。

3.基建实物工作量:水泥

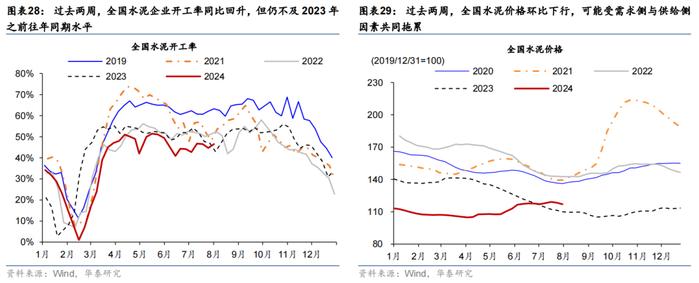

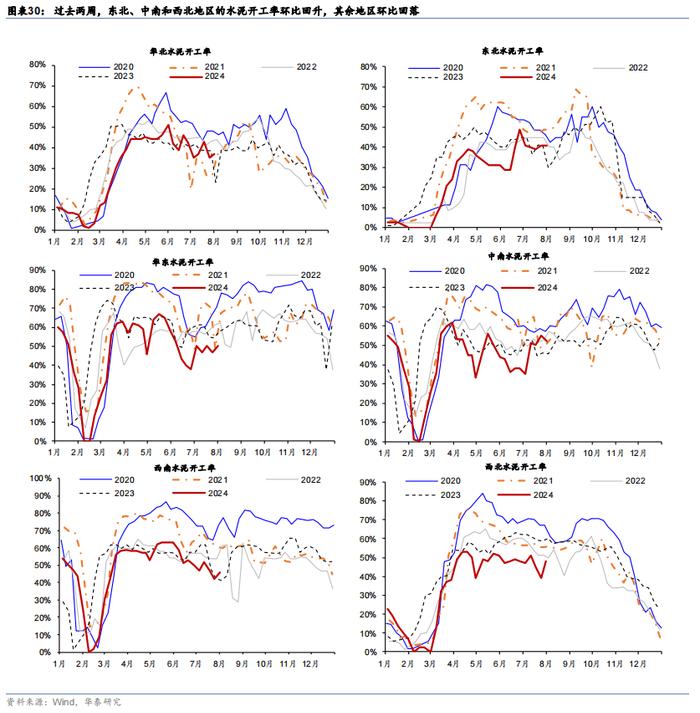

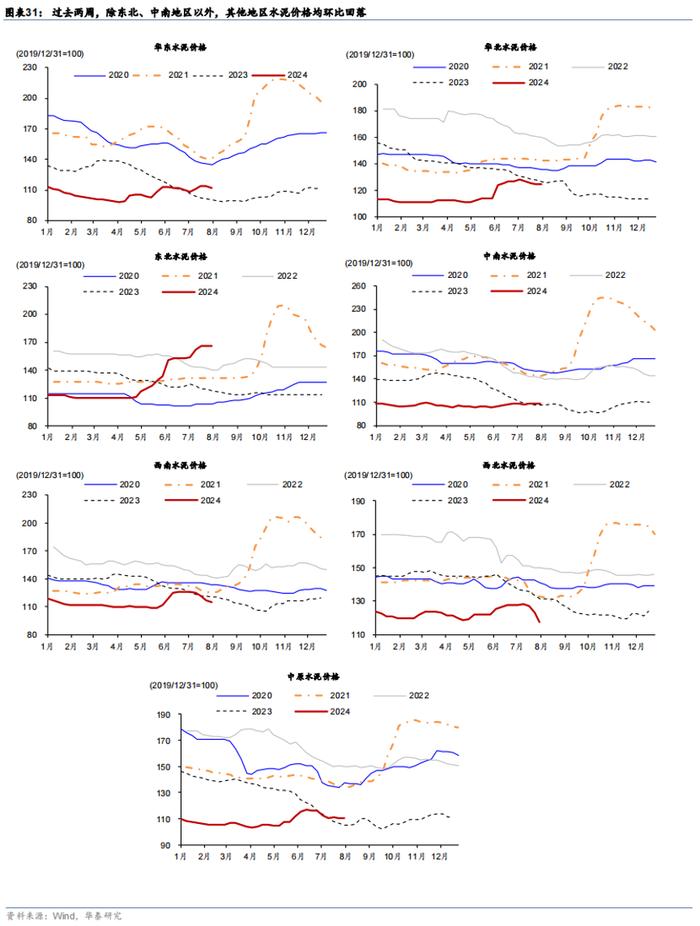

近两周,全国水泥开工率同比回升,但仍不及2019-22年同期水平;产能释放叠加需求走弱,水泥价格环比回落。供给端,全国水泥企业开工率较两周前环比基本持平于46.5%,高于去年同期、但仍低于2019-22年同期,显示需求总体偏弱(图表28)。分区域看,东北、中南和西北地区的水泥开工率环比回升,其余地区的水泥开工率环比回落(图表30)。价格端,全国水泥价格过去两周环比下行2.1%(图表29)。分区域看,过去两周,除东北和中南地区以外,其余地区水泥价格均环比回落。

4. 基建实物工作量:沥青开工

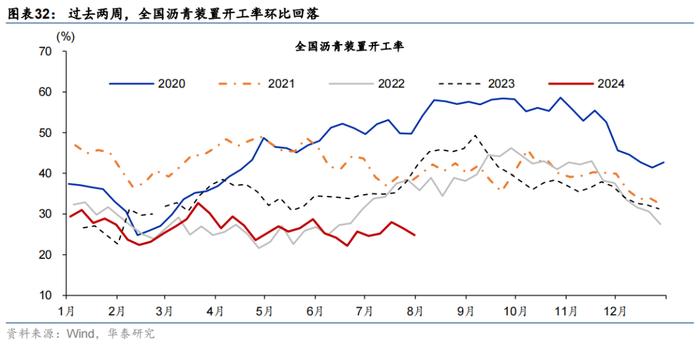

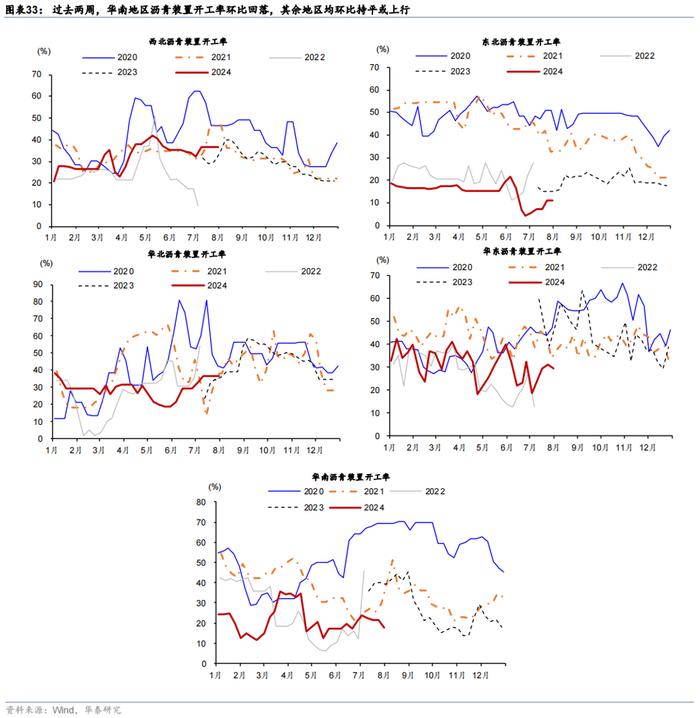

近两周,全国沥青装置开工率环比回落,同比降幅走阔。沥青是道路建设的主要用料。过去两周,全国沥青装置开工率环比下行3.2个百分点至24.8%,低于2021/2023年同期15.1/17.4个百分点(图表32)。分区域看,过去两周,华南地区沥青装置开工率环比回落,其余地区沥青装置开工率环比上行或持平(图表33)。

5. 基建实物工作量:铜杆和铝线缆开工率

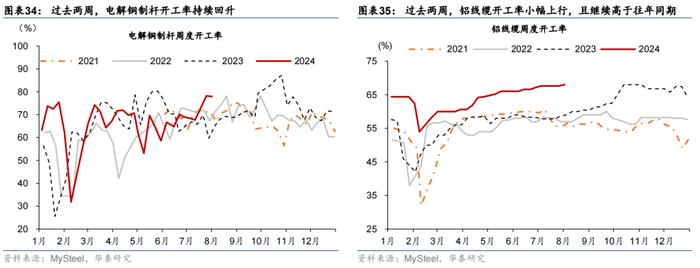

过去两周,电解铜制杆与铝线缆开工率均环比上行,且高于往年同期水平。电解铜制杆和铝线缆主要应用于电网建设,可以反映电网投资的落地情况。电解铜制杆开工率近两周累计回升5.1个百分点至78.0%,且高于去年同期13.1个百分点;而铝线缆开工率持续高于往年同期(图表34和35)。

6. 基建实物工作量:挖机开工小时

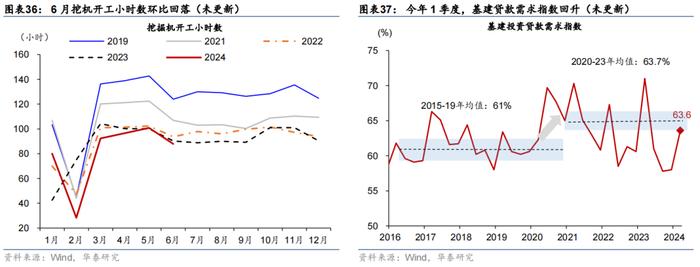

6月挖机开工小时数季节性回落,且低于往年同期水平。挖机开工时长的变化能够反映建筑业的施工强度,是基建与房地产业的晴雨表。6月挖掘机开工小时数较5月环比回落12.9小时至87.9小时/月,且较往年同期偏低,显示建筑业施工强度或仍有进一步回升空间(图表36)。

7. 央行基建贷款需求指数

2024年1季度,基建贷款需求回升,但仍低于近年来同期水平。央行按季度公布的基建投资贷款需求指数,可以作为基建投资的领先指标。相较于2015-19年的61%,2020-23年基建投资贷款需求指数平均水平上行至63.7%(图表37)。2024年1季度较去年4季度环比上行5.6个百分点,显示基建投资需求或有所回升,但仍低于2020年以来的同期水平。

8.基建投资月度增速

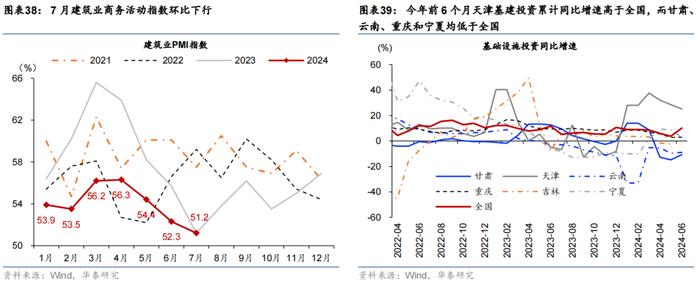

6月建筑业商务活动扩张速度有所放缓。6月建筑业商务活动指数较5月下行2.1个百分点至52.3%,建筑业活动扩张减速,部分由于近期南方多地出现持续强降雨天气、建筑业开工可能受到一定影响(图表38)。

今年6月全国基建投资同比增速明显回升。6月基建投资同比增速从5月的3.8%明显回升至10.2%,两年复合增速亦从5月的6.3%加速至10.9%,部分可能受去年增发国债投资项目在6月底前集中开工的提振。今年上半年地方专项债发行进度(占全年计划比例)为38.3%,明显慢于去年同期的60.3%。我们计算基建投资的口径亦包括电力、热力、燃气及水生产和供应业。在重点化债省份中,今年前5个月天津、宁夏的基建投资累计同比增速高于全国,而甘肃、云南、吉林低于全国(图表39)。

四、全国及分省月度财政支出数据

6月全国预算内基建支出同比下降,其中部分重点化债省份预算内基建支出同比增长。6月全国预算内基建支出同比增速从5月的8.3%转负至-4.0%,而两年复合增速从5月的-5.5%回升至-2.4%。在重点化债省份中,已公布数据的省份包括重庆、甘肃、云南、青海和吉林,五省的加权平均预算内基建支出同比增长1.6%,高于全国平均增速(图表40-41)。

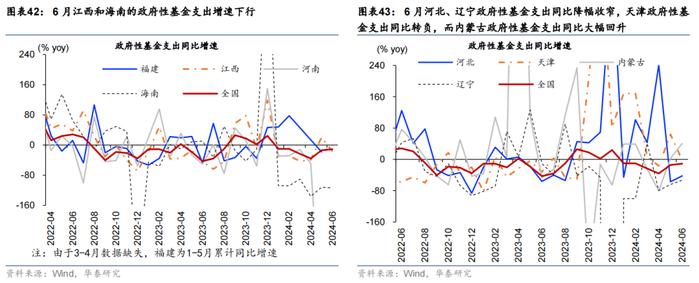

6月全国政府性基金支出仍待提速,其中部分重点化债省份政府性基金支出增速走势分化。6月全国政府性基金支出同比降幅从5月的14.2%收窄至11.1%,但两年复合增速较5月的-16.2%边际走阔至-28.6%。分省份看,6月辽宁政府性基金支出同比降幅收窄,天津政府性基金支出同比转负,而内蒙古政府性基金支出同比大幅回升。

五、发债城投平台财务数据分析

基于发债城投平台2023年全年的财务数据计算,2023年发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率(ROE)同比边际回落,而偿债能力边际下行。具体看,

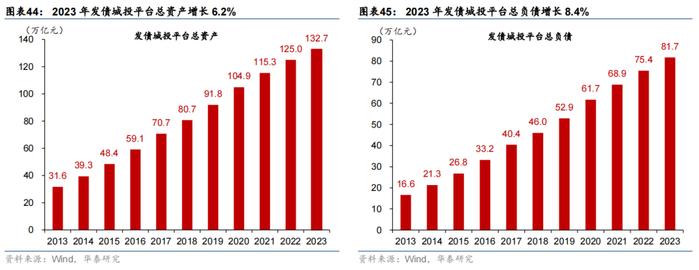

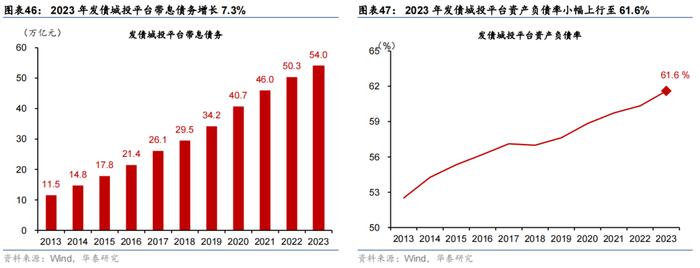

2023年发债城投平台总资产达132.7万亿元,同比增长6.2%(图表44);2023年总负债达81.7万亿元,同比增长8.4%(图表45),其中2023年带息债务达54万亿元,同比增长7.3%(图表46)。由此,2023年发债城投平台资产负债率达61.6%,较2022年上升1.3个百分点(图表47)。

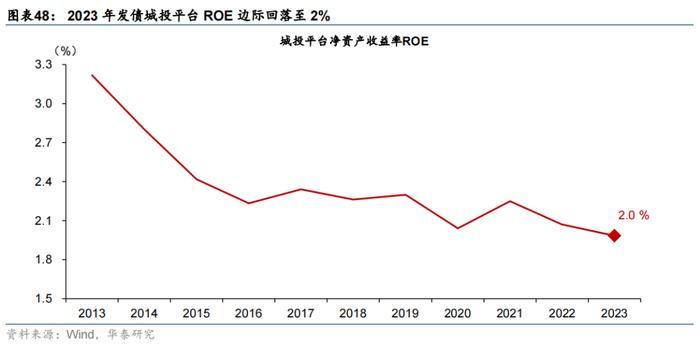

2023年发债城投平台ROE为2%,较2022年小幅回落0.1个百分点,处于较低水平(图表48)。

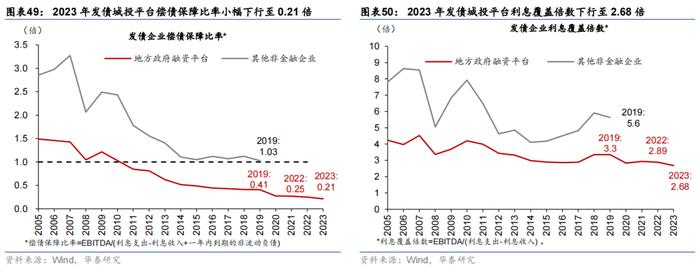

2023年发债城投平台偿债保障比率从2022年的0.25倍下行至0.21倍,利息覆盖倍数从2022年的2.89倍下行至2.68倍,显示发债城投平台偿债能力边际承压(图表49和50)。

1)地方化债进度不及预期:若各地方化债进度慢于预期,则地方债务风险或将进一步加剧;

2)稳增长力度不及预期:若稳增长力度实际落地效果低于预期,内需相关指标(尤其是基建投资端)的回升将偏慢。

文章来源

本文摘自2024年8月4日发布的《政府投融资观察双周报|第16期:7月政府融资提速,但项目推进有待加码》

易峘研究员SACNo.S0570520100005|SFCAMH263

常慧丽研究员PhDSACNo.S0570520110002| SFCBJC906

王洺硕 联系人PhD SAC No.S0570123070085|SFCBUP051