银行业2024年8月月报:降息靴子落地,关注中报业绩

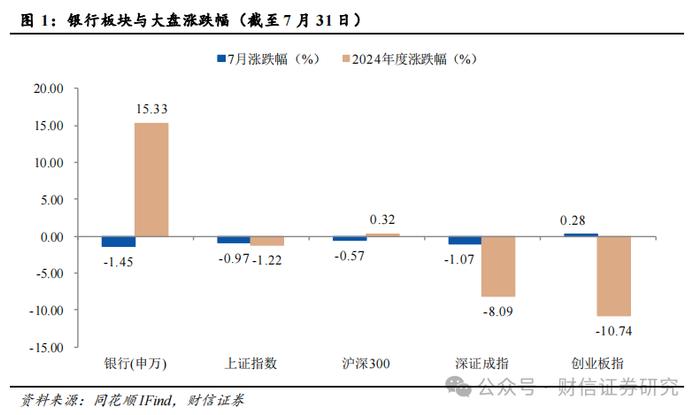

7月,申万银行录得涨跌幅-1.45%,跑输上证指数0.48pct.,跑输沪深300指数0.88pct.,月涨跌幅在申万31个一级行业中排名第19位。其中,郑州银行领涨(+5.28%)。

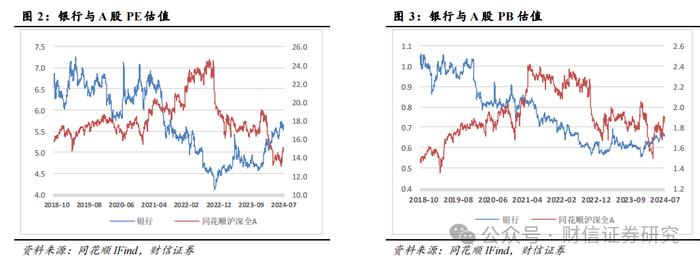

板块估值上行。截至7月31日,银行板块整体市盈率(历史TTM)5.54X,较上月末上升0.01X,相比A股估值折价65.50%;板块整体市净率0.66X,较上月末持平,相比A股估值折价55.97%。

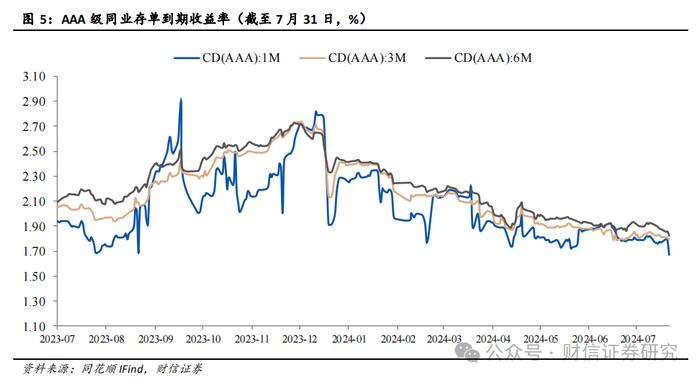

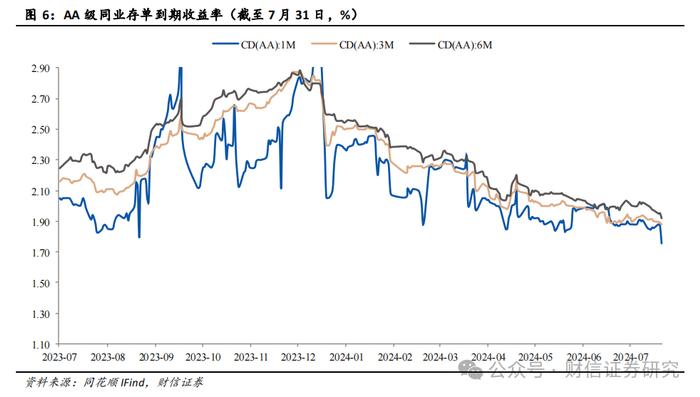

同业存单到期收益率下行。AAA级1M/3M/6M同业存单到期收益率分别为1.67%、1.79%、1.83%,较6月末分别上升/下降了-15BP/0BP/-5BP。AA级1M/3M/6M同业存单到期收益率分别为1.76%、1.88%、1.92%,较6月末分别上升/下降了-15BP/-1BP/-7BP。

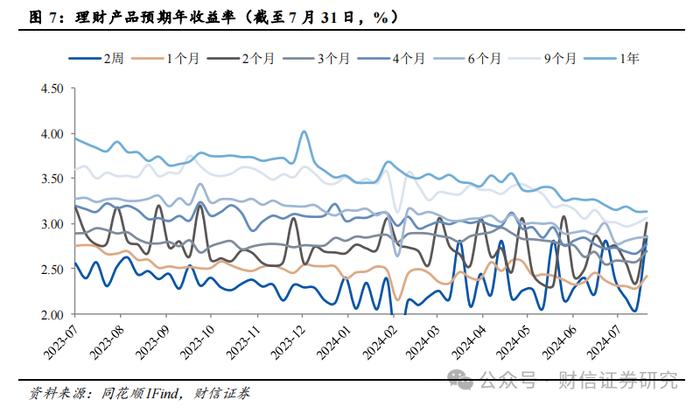

理财产品预期年收益率下行。除1周期理财产品收益率较上月末及上年同期上升外,其他期理财产品收益率环同比均下降。

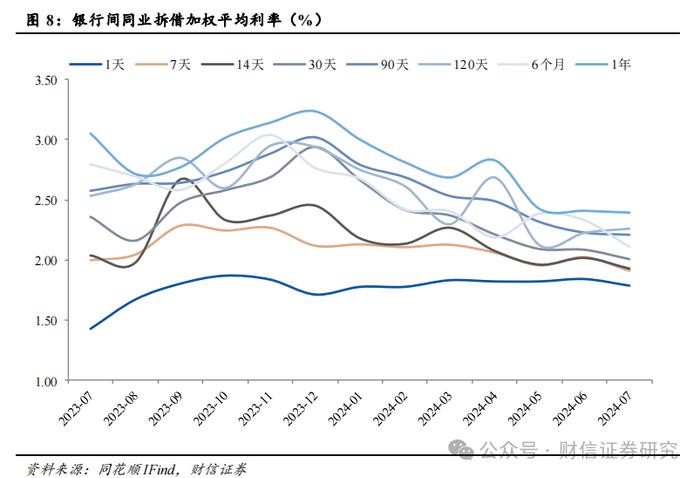

同业拆借利率下行。7月份,同业拆借加权平均利率为1.81%,环比下降7BP,同比上升32BP。环比来看,除120天上升外,其余期限均下降。同比来看,除1天期限利率上升外,其余期限利率均下降。

投资建议:7月LPR和存款挂牌利率接连下调,前者对净息差拖累和后者的提振再次形成对冲,呵护银行合理利润空间。展望中报业绩,我们预计银行业净息差稳中略降,资产质量整体稳健,手续费受财富管理业务拖累继续承压,但债券交易将支撑其他非息收入。二十届三中全会强调“坚定不移实现全年经济社会发展目标”,反映了中央对于全年经济的关切和稳增长的决心,降息政策已落地,等待财政加力配合。后续随着财政政策持续发力,宏观经济恢复向好,有望推动银行板块的估值修复。个股选择上,受益于高股息和避险情绪,当前板块个股估值溢价相对均衡,建议关注有坚实基本面支撑的优质银行,如资产质量管理严谨、高质量扩表的建设银行,资产质量优异、资本内生可持续的招商银行,和业绩率先复苏,量价均占优的宁波银行。维持行业“同步大市”的评级。

风险提示:经济增长不及预期;实体信贷需求疲弱;资产质量大幅恶化。

1

行情回顾

7月,申万银行录得涨跌幅-1.45%,跑输上证指数0.48pct.,跑输沪深300指数0.88pct.,月涨跌幅在申万31个一级行业中排名第19位。

7月,银行业板块估值上行。截至7月31日,银行板块整体市盈率(历史TTM)5.54X,较上月末上升0.01X,相比A股估值折价65.50%;板块整体市净率0.66X,较上月末持平,相比A股估值折价55.97%。

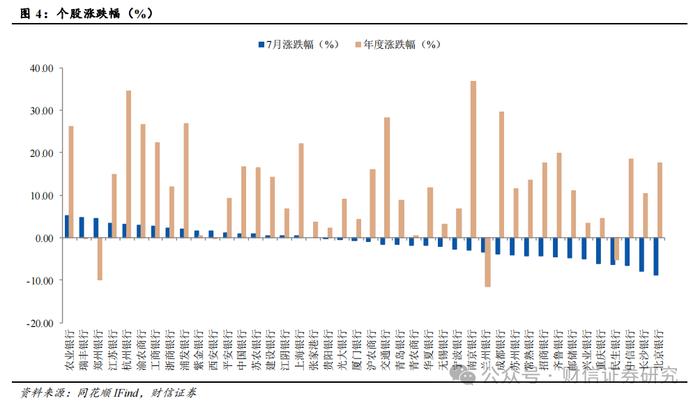

细分类下,国有大行平均涨跌幅最大,月平均涨跌幅为0.52%,农业银行(5.28%)涨幅最大;农商行排名第2位,月平均涨跌幅为0.27%,其中瑞丰银行(4.66%)涨幅最大;城商行涨跌幅排名并列第3位,月平均涨跌幅为-1.95%,其中郑州银行(4.62%)涨幅最大;股份制银行排名相对靠后,月平均涨跌幅为-2.08,其中浙商银行(2.17%)涨幅最大。

2

市场利率

2.1同业存单到期收益率

同业存单到期收益率下行。AAA级1M/3M/6M同业存单到期收益率分别为1.67%、1.79%、1.83%,较6月末分别上升/下降了-15BP/0BP/-5BP。AA级1M/3M/6M同业存单到期收益率分别为1.76%、1.88%、1.92%,较6月末分别上升/下降了-15BP/-1BP/-7BP。AAA级3M-1M同业存单利差为12BP,较6月末利差上升15BP;AA级3M-1M同业存单利差为12BP,较6月末利差上升14BP;AA级-AAA级3M同业存单利差为9BP,较6月末下降1BP。

2.2理财产品预期年收益率

理财产品预期年收益率下降。环比来看,除1周期理财产品收益率较上月末上升外,其他期理财产品收益率均下降,其中2个月期限理财产品收益率下降51BP,降幅最大。同比来看,除1周期理财产品预期年收益率同比上升0.33个百分点外,其他期限理财预期收益率均下降,其中1年、2周期收益率降幅最大,分别下降71BP、52BP。

2.3银行间同业拆借加权平均利率

同业拆借利率下降。7月份,同业拆借加权平均利率为1.81%,环比下降7BP,同比上升32BP。环比来看,除120天上升外,其余期限均下降,其中6个月期利率降幅最大,降幅均为22BP。同比来看,除1天期限利率上升外,其余期限利率均下降,其中6个月、1年期限利率同比降幅最大,分别下降了0.69、0.66pct.。

3

行业回顾

中国人民银行决定适当减免中期借贷便利(MLF)操作的质押品。7月22日,人民银行发布公告称,为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

1年期和5年期以上LPR利率分别下调10个基点至3.35%和3.85%。中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,分别较此前降低10bp,以上LPR在下一次发布LPR之前有效。为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

国有大行开启新一轮存款利率下调。7月25日,工行、农行、中行、建行、交行、邮储银行均宣布下调了存款利率。其中,1年期及以下定期存款下调10个基点;2年期及以上下调20个基点,下调后,二年期、三年期、五年期利率分别为1.45%、1.75%、1.80%。部分银行活期存款利率亦下调5bp至0.15%。存款市场当前利率定价格局为“国有大行带头调整、股份制银行快速跟进、其余银行陆续跟进”,因此本次国有大行降低存款利率意味着银行存款利率将全面启动新一轮下调,这将有助于稳定银行净息差。

4

投资建议

7月LPR和存款挂牌利率接连下调,前者对净息差拖累和后者的提振再次形成对冲,呵护银行合理利润空间。展望中报业绩,我们预计银行业净息差稳中略降,资产质量整体稳健,手续费受财富管理业务拖累继续承压,但债券交易将支撑其他非息收入。二十届三中全会强调“坚定不移实现全年经济社会发展目标”,反映了中央对于全年经济的关切和稳增长的决心,降息政策已落地,等待财政加力配合。后续随着财政政策持续发力,宏观经济恢复向好,有望推动银行板块的估值修复。个股选择上,受益于高股息和避险情绪,当前板块个股估值溢价相对均衡,建议关注有坚实基本面支撑的优质银行,如资产质量管理严谨、高质量扩表的建设银行,资产质量优异、资本内生可持续的招商银行,和业绩率先复苏,量价均占优的宁波银行。维持行业“同步大市”的评级。

5

经济增长不及预期;实体信贷需求疲弱;资产质量大幅恶化。