保险资产支持计划ABS概述

作者:木工房里的砖家

保险资产支持计划(简称“险资ABS”)是一种创新的金融产品,由银保监会监管。与其他资产证券化产品不同,险资ABS由保险资产管理公司作为管理人,利用基础资产现金流为偿付来源,专门面向合格投资者发行。与通常的资产支持证券不同,险资ABS并不带有“专项”二字,这体现了其应用范围的灵活性和广泛性。

自2019年6月监管制度改革以来,险资ABS的发展取得了显著成效。原本需要全部审批的发行机制,被修改为“首发审核、后续注册”的方式,这一变革极大地加速了市场的扩展。根据中保登的披露数据,从2019年至2022年,险资ABS的设立规模逐年增长,尤其在2023年,登记产品数量达到93只,规模达4595.74亿元,创下历史新高。

一、资产证券化产品的主要类型及其区别

我国的资产证券化业务根据监管机构和产品结构的不同,主要分为四大类:信贷资产证券化(信贷ABS)、交易所资产证券化(交易所ABS)、资产支持票据(ABN)、以及保险资产支持计划(险资ABS)。

1.信贷资产证券化(信贷ABS)

监管机构:央行与银保监会

产品特点:主要将流动性较差的贷款打包成证券化产品出售,如公司信贷类资产支持证券(CLO)、个人汽车抵押贷款支持证券(Auto-ABS)等。信贷ABS的交易市场集中在银行间市场,具有相对较强的流动性约束。

2.交易所资产证券化(交易所ABS)

监管机构:证监会

产品特点:基础资产包括企业应收账款、租赁债权、不动产收益权等。交易所ABS具有较为广泛的基础资产类型选择,适用于多种金融和实物资产的证券化。

3.资产支持票据(ABN)

监管机构:银行间交易商协会

产品特点:由非金融企业为融资目的设立,基础资产产生的现金流为偿付来源,主要用于支持企业的多元化融资需求。ABN在结构上更为复杂,通常涉及多个参与方和增信措施。

4.保险资产支持计划(险资ABS)

监管机构:银保监会

产品特点:由保险资产管理公司设立,基础资产涵盖债权、权益及收益权类资产。险资ABS与其他类型的资产证券化产品最大的区别在于其基础资产的宽泛性,尤其是未上市公司股权等更灵活的资产类别。

二、保险ABS与其他ABS的联系与区别

联系:

结构相似性:无论是信贷ABS、交易所ABS、ABN,还是险资ABS,它们的核心结构均包含发起人、受托人、基础资产、现金流管理和投资者回报的机制。投资者通过购买这些证券化产品,获得基础资产所产生的现金流收益。

监管目标一致:尽管监管机构不同,各类资产证券化产品均旨在盘活企业或金融机构的存量资产,增强市场流动性,同时提供多元化的投资渠道。

区别:

基础资产类型:险资ABS的基础资产种类更为宽泛,尤其是未上市公司股权等其他ABS未覆盖的资产类型,使其在基础资产选择上更具灵活性。

市场定位与投资者群体:信贷ABS和交易所ABS通常面向更广泛的投资者群体,包括个人和机构投资者,而险资ABS则更专注于面向保险机构等合格投资者,这决定了险资ABS在设计上更具针对性和专业性。

增信措施:险资ABS通常会采取保险机构提供的增信措施,相比于其他ABS产品,保险机构的介入使险资ABS在风险防控上具有更高的安全性。

三、保险ABS的底层资产类型与应用

险资ABS的底层资产种类繁多,主要包括以下几类:

债权类资产:如金融及融资租赁债权、消费金融债权、保单质押贷款债权等,这类资产通常具有较为稳定的现金流,是险资ABS的主要基础资产之一。

收(受)益权类资产:包括高速公路、供水、供电等未来经营收益权,这些资产因其长期稳定的收益预期,成为险资ABS的重要支撑。

权益类资产:主要是未上市公司股权。险资ABS在这一方面的应用较为广泛,相比于交易所ABS和ABN,其允许更为多元化的权益类资产作为基础资产。

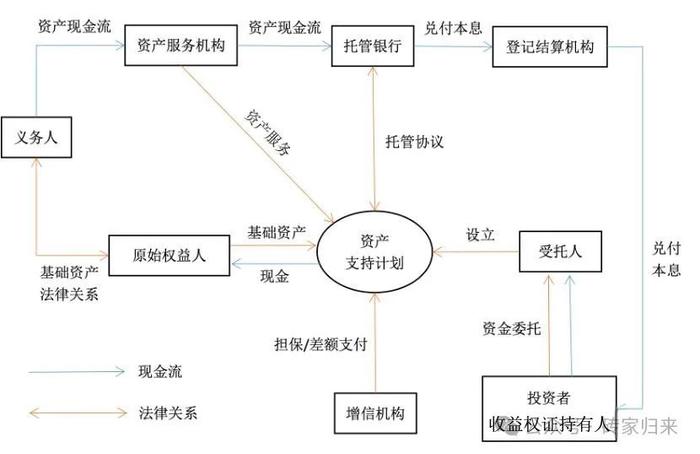

四、保险ABS的主要交易结构与操作流程

在险资ABS项目中,保险资产管理公司作为受托人设立支持计划,通过购买基础资产形成资产池,并聘请资产服务机构进行管理。基础资产产生的现金流被定期收集并分配给投资者。为了确保产品的安全性和投资者的信心,增信机构(通常是保险公司)为该产品提供担保或其他增信措施,托管银行负责将收益分配给投资者。

这种交易结构在保障投资者利益的同时,也最大程度上提高了资产管理公司的运作效率,实现了保险资产的优化配置。