决定2024年最终走势的几个关键

从今年上半年的经济数据来看,二季度明显要弱于一季度。从整体来看,由于价格下行,无论一季度还是二季度,名义GDP都显著低于实际GDP,整体经济在量增价减的道路上越走越远,经济呈现明显的通缩特征。从结构来看,相较于一季度,消费、投资边际走弱,出口是改善最明显的,也是目前支撑经济的唯一积极因素。

从逻辑上来看,外需驱动的出口、制造业投资、工业生产增加值等指标都相对更强,但是内需驱动的房地产、消费甚至是政策驱动的基建力度都不是很强。这背后反应的正是市场一直讨论的“内弱外强”格局。

下半年经济会不会继续延续上半年边际走弱的趋势?有哪些结构性变量能够更积极的支撑经济?我们等待许久的内需改善什么时候才会出现?外需能够一直支撑经济吗?

今天我们来聊一聊下半年经济中有哪些值得注意的变量。

首先是美国经济以及美国经济的核心变量美联储。我们认为美国经济衰退不可避免,暂时还没看到“硬着陆”的风险。短期(季度级别)会通过扰动美国自身的补库周期影响国内的出口以及传导恐慌情绪影响A股估值,但中期(年度级别)美联储进入降息周期会从流动性和需求两方面利好国内经济。

自从2023年初市场提出的“东升西落”被证伪后,对美国经济持看空观点的机构不断转向,当今年上半年大部分市场机构再次达成美国经济“不着陆”的共识之后,上周公布的7月非农数据大幅不及预期,又带来市场对于“美国衰退”的恐慌。

我们在2023年初提出“东未升、西未落”,此后一直都从周期规律的角度出发,认为美国衰退无可避免,只不过衰退的时点很难提前判断,在今年上半年提出下半年可能会阶段性见到“东升西落”。事实证明只要和市场主流的观点背道而驰,判断的正确率往往都会得到提升。

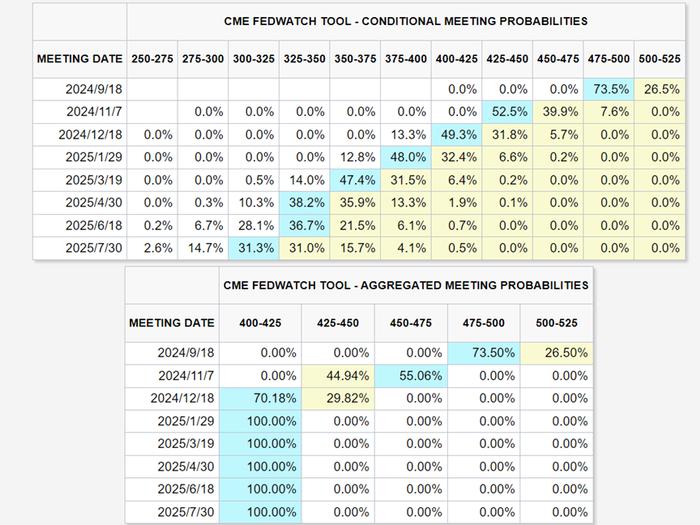

目前市场主流预期仍然停留在9月降息一次,11月、12月是否降息仍在两可之间,但已经有个别机构不仅预期今年剩下的三次美联储议息会议都会降息,甚至还有激进的机构在讨论9月降息50BP的概率。在周末与投资者的交流中我们发现甚至有投资者认为会发生世界级的金融危机。

市场的关注点在于美国7月的失业率数据已经触发了“萨姆法则”。按照这一规则,近3个月失业率移动平均值比近12个月的数据低点高出0.5%时,美国经济大概率会进入到衰退之中。但由于主流机构认为美国飓风等天气因素有一定影响,因此市场还没有达成对这一规则有效性的共识。不过提出这一规律的萨姆本人反倒表示不一定马上会面临衰退的风险。

每一轮周期都有自己的特殊性,并不能依靠单一的指标来做最终的判断。这也是为什么传统的衰退指标美国国债收益率曲线倒挂在两年前就已经出现,但衰退却迟迟没有发生的原因。

由于这一轮周期和以往周期截然不同,美国对居民和企业部门过于强力的财政转移支付让美国避开了早应该发生的衰退,导致自身的制造业和服务业周期出现了错位,这也是为什么2022年收益率就已经倒挂但美国经济没有衰退的原因。

目前美国制造业库存周期已经处于低位,而服务业周期还处于高位。后续随着降息进程的开启,恢复的需求将会通过对制造业的拉动对美国经济形成支撑。当然,由于经济结构中制造业占比不高,所以制造业的拉动作用不足以改变经济趋势,我们很难期待这一结构性利好能让美国经济避开衰退。但鉴于这种结构性提前出清的影响,我们同样很难看到美国经济进入“危机”级别的衰退。

结合此前7月议息会议的通告和当下美国的经济数据,我们认为美国经济确实出现了走弱的信号。市场预期9月降息是大概率会发生的,美联储虽然在议息会议上基调偏鸽,看到了通胀回落的进展,但是不太可能有市场预期的特别激进的降息举措。市场部分机构和投资者更激进的降息预期明显是受最近短期数据和情绪驱动产生的非理性预期。至于小部分投资者关注的世界金融危机级别的风险,更是不太可能出现。

针对美联储这一变量,我们提出三点需要国内投资者注意……