【中银化工】化工行业周报20240804:国际油价波动,维生素价格跳涨

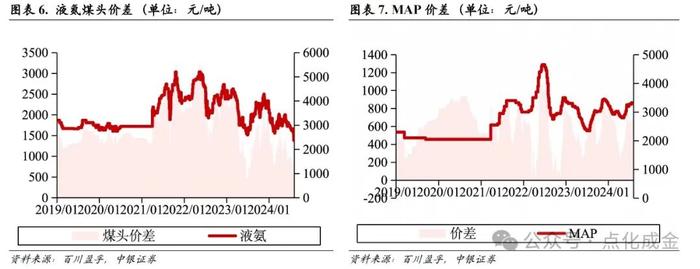

本周(7.29-8.4)均价跟踪的101个化工品种中,共有22个品种价格上涨,49个品种价格下跌,30个品种价格稳定。周均价涨幅居前的品种分别是维生素A、维生素E、硫酸(浙江巨化98%)、纯MDI(华东)、二氯甲烷(华东);而周均价跌幅居前的品种分别是丙酮(华东)、硝酸(华东地区)、盐酸(长三角31%)、液氨(河北新化)、液氯(长三角)。

本周(7.29-8.4)国际油价下跌,WTI原油期货价格收于73.52美元/桶,周跌幅4.72%;布伦特原油期货价格收于76.81美元/桶,周跌幅5.32%。宏观方面,二季度美国GDP增长超预期,7月底美联储议息会议维持利率不变,最早或于9月份开启降息;中东地缘政治风险升温,带动本周后期油价有所反弹。供应方面,欧佩克及其减产同盟国重申10月份起逐步暂停或逆转自愿减产;美国能源信息署数据显示,截止2024年7月26日当周,美国原油日均产量1330万桶,与前周日均产量持平,比去年同期日均产量增加110万桶。今年以来,美国原油日均产量1314.9万桶,比去年同期高7.2%。需求方面,根据美国能源信息署,截至2024年7月26日的四周,美国成品油需求总量平均每天2048.4万桶,比去年同期高1.4%。库存方面,美国能源信息署数据显示,截止2024年7月26日当周,包括战略储备在内的美国原油库存总量8.08146亿桶,比前一周下降275万桶;美国商业原油库存量4.33049亿桶,比前一周下降344万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。本周NYMEX天然气期货收报1.98美元/mmbtu,收盘价周跌幅0.50%。EIA天然气报告显示,截至7月26日当周,美国天然气库存总量为32,490亿立方英尺,较此前一周增加180亿立方英尺,较去年同期增加2,520亿立方英尺,同比增幅8.4%,同时较5年均值高4410亿立方英尺,增幅15.7%。短期来看,海外天然气库存充裕,价格或将维持低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都有可能导致天然气价格剧烈宽幅震荡。

本周(7.29-8.4)VA、VE、VD3价格跳涨。根据百川盈孚,截至8月4日,VA、VE、VD3市场均价分别175元/千克、125元/千克、230元/千克,较上周分别上涨90.22%、+34.41%、+3.77%,年内涨幅分别为153.62%、119.30、342.31%。供给方面,根据证券时报,7月29日巴斯夫位于德国的一处装置发生爆炸并引发火情,影响了维生素前体产品,维生素主流厂家停签停报,或报价明显上调。需求方面,下游养殖利润持续改善,对维生素需求形成支撑。展望后市,供给端影响的程度及持续时间有待进一步观察,近期维生素价格有进一步上涨的可能性。

本周(7.29-8.4)纯MDI价格上涨。根据百川盈孚,截至8月4日,纯MDI价格为18700元/吨,较上周上涨4.47%。供给方面,根据万华化学公告,万华化学烟台产业园110万吨/年MDI装置于7月16日开始检修,预计检修45天左右;根据生意社,东曹瑞安8万吨/年MDI装置于7月26日开始检修,预计检修35天左右。需求方面,根据百川盈孚,下游氨纶开工负荷8.5成左右,TPU开工5-6成左右,鞋底原液及浆料开工3-4成,终端需求恢复较为缓慢。展望后市来看,供给偏紧下纯MDI价格或保持坚挺,但需求端提振作用有限,涨幅或将受限。

国家统计局7月27日公布的数据显示,上半年全国规模以上工业企业实现利润总额35110.3亿元,同比增长3.5%。其中,石油和天然气开采业实现利润总额2049.1亿元,同比增长7.5%;化学原料和化学制品制造业实现利润总额2041.1亿元,同比增长2.3%;石油、煤炭及其他燃料加工业亏损159.9亿元,同比下降192.3%。

数据显示,上半年,采矿业实现利润总额6156.3亿元,同比下降10.8%;制造业实现利润总额24985.1亿元,增长5.0%;电力、热力、燃气及水生产和供应业实现利润总额3968.8亿元,增长23.1%。

上半年主要行业利润情况如下:有色金属冶炼和压延加工业利润同比增长78.2%,电力、热力生产和供应业增长27.2%,计算机、通信和其他电子设备制造业增长24.0%,纺织业增长19.3%,农副食品加工业增长19.2%,汽车制造业增长10.7%,石油和天然气开采业增长7.5%,通用设备制造业增长3.6%,化学原料和化学制品制造业增长2.3%,专用设备制造业下降4.2%,电气机械和器材制造业下降8.0%,煤炭开采和洗选业下降24.8%,非金属矿物制品业下降49.9%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业同比由盈转亏。

-----中化新网,2024.7.29

7月30日,浙江乍浦经济开发区(嘉兴港区)管理委员会网站发布公告,拟对嘉兴石化有限公司年产300万吨精对苯二甲酸(PTA)技改项目环评文件作出审批意见。

嘉兴石化有限公司年产300万吨精对苯二甲酸(PTA)技改项目总投资30亿元,位于嘉兴港区化工新材料片区内的嘉兴石化有限公司现有厂区。

想·专利技术(P8++),更新建设1套年产300万吨PTA装置。本项目实施后,嘉兴石化全厂精对苯二甲酸(PTA)生产规模从380万吨/年增至500万吨/年,苯甲酸产量达到12540吨/年。

-----中化新网,2024.7.30

今年上半年,我国化工市场供应增长压力减弱,供需平衡结构性好转,化工产品库存逐步下降,市场价格稳步上涨,整体盈利水平略有改善。下半年,欧美逐步开启降息,全球制造业随着PMI(采购经理指数)回升有望持续好转;在“金九银十”旺季预期及各项政策的刺激下,国内化工市场需求将好于二季度;成本端原油价格预计先高后低,化工产品供应压力逐步回升,产品价格逐步承压。其中,三季度化工市场供需基本面预期略有改善,成本支撑较强,效益亏损修复程度有限。

-----中国化工报,2024.7.31

8月1日,从天津保税区有关部门获悉,7月30日,全球最大“全坐地式”液化天然气储罐完成升顶。据悉,本次完成升顶的宁波“绿能港”三期项目液化天然气储罐高62.6米,直径近百米,罐容27万立方米,可存储1.69亿立方米天然气,储罐设计寿命达50年。宁波“绿能港”三期项目3座储罐创新采用“全坐地式”设计建造方案。“全坐地式”储罐具有稳定性高、建设成本低、维保便捷等显著优势,同时也具有选址要求严苛、防腐要求高、温度控制难度大等特点。工程项目团队先后攻克储罐抗震、承台防腐等技术难题,其中12项技术成果填补了国内空白,达到世界先进水平。

-----中国化工报,2024.8.1

公告摘录

【泉为科技】公司拟将全资子公司广东国立云塑智慧科技有限公司全部股权转让给自然人梁龙飞,转让价格为人民币743.50万元。

【雄塑科技】公司于近日与中国工商银行股份有限公司海口琼山支行签订《最高额保证合同》,约定公司为全资子公司海南雄塑科技发展有限公司向工商银行琼山支行申请的借款合同等提供连带责任保证,担保主债权最高本金额度为人民币3,000万元。

【丰元股份】近日,公司、公司全资子公司山东丰元锂能科技有限公司与中国银行股份有限公司枣庄分行签署《保证合同》,公司及丰元锂能共同为公司控股孙公司山东丰元汇能新能源材料有限公司在中国银行枣庄分行办理人民币8,000万元流动资金贷款所形成的债务提供连带责任保证。

【赛特新材】公司拟在连城县北部新城投资建设连城真空绝热板项目,项目计划总投资5亿元,固定资产投资3.8亿元,项目拟用地约85亩,计划建设标准化厂房3.5万平方米。建成投产后将新增离心棉2万吨、年产真空绝热板500万平方米产能。

【海优新材】基于上海海优威新材料股份有限公司创新业务发展及海外战略布局的需要,公司子公司平湖海优威应用材料有限公司拟在澳大利亚投资建设光伏组件循环利用技术及应用中心项目,总投资额预计不超过650万美元,并由平湖海优威拟在澳大利亚设立的项目主体CYCLESUNPTYLTD(名称以最终实际注册的名称为准)负责实施。

【蒙泰高新】公司入选“2024年广东省省级制造业单项冠军企业公示名单”。

【华塑股份】公司发布2024年半年度报告,2024年半年度实现营业收入23.38亿元,同比减少8.13%;实现归母净利润-1.53亿元,同比增亏。

【柳化股份】公司发布2024年半年度报告,2024年半年度实现营业收入7747.86万元,同比增加37.70%;实现归母净利润1565.32万元,同比增加601.21%。

【天承科技】公司股东宁波市睿兴二期股权投资合伙企业(有限合伙)因自身资金需求,

【国瓷材料】公司发布2024年半年度报告,2024年半年度实现营业收入19.53亿元,同比增加5.57%;实现归母净利润3.30亿元,同比增加3.60%。

【广钢气体】公司发布2024年半年度报告,2024年半年度实现营业收入9.73亿元,同比增加8.60%;实现归母净利润1.36亿元,同比减少14.39%。

【会通股份】公司发布2024年半年度报告,2024年半年度实现营业收入27.31亿元,同比增加11.45%,实现归母净利润0.95亿元,同比增加46.51%。

【赤天化】截止至7月31日,公司及公司控股子公司对外担保总额为115,364万元,占公司最近一期经审计归属于上市公司股东净资产的比例为43.18%,均为公司为报表合并范围内的子公司提供的担保;公司对外担保债务逾期本息为11,672万元,占公司最近一期经审计归属于上市公司股东净资产的比例为4.37%

【索通发展】本次公司为索通云铝、重庆锦旗提供的担保金额分别为人民币 11,000 万元、人民币2,000 万元。截至本日,公司已实际为上述公司提供的担保余额分别为人民币 170,663.37 万元(不含本次)、人民币 18,850 万元(不含本次)。

【新威凌】公司认定陈子跃、 李婧薇等32人为公司核心员工。

【惠博普】公司为凯特数智提供总额不超过1,000 万元的连带责任保证担保,保证期间为债务履行期限届满之日后三年。

【东方材料】截至本公告披露日,公司控股股东、实际控制人许广彬先生持有公司5,870.68万股,占公司总股本的 29.17%,其中累计被司法拍卖竞买成交的股份共计 496.3,8万股,占其所持股份的 8.46%,占公司总股本的 2.47%。

【万华化学】公司股东合成国际控股有限公司质押公司股份1300万股,质押用途为借款担保,本次质押股份占其所持股份比例的7.51%,占公司总股本比例的0.41%。

【康达新材】公司控股子公司大连齐化新材料有限公司于近日收到大连市生态环境局下发的《关于对大连齐化新材料有限公司8万吨/年电子级环氧树脂扩产项目环境影响报告书的批准决定》,同意大连齐化在位于大连市金普新区海青岛街道金鹏路四路1号的现有厂区内实施8万吨/年电子级环氧树脂扩产项目建设。

02

本周行业表现及产品价格变化分析

本周(7.29-8.4)均价跟踪的101个化工品种中,共有22个品种价格上涨,49个品种价格下跌,30个品种价格稳定。周均价涨幅居前的品种分别是维生素A、维生素E、硫酸(浙江巨化98%)、纯MDI(华东)、二氯甲烷(华东);而周均价跌幅居前的品种分别是丙酮(华东)、硝酸(华东地区)、盐酸(长三角31%)、液氨(河北新化)、液氯(长三角)。

本周(7.29-8.4)国际油价下跌,WTI原油期货价格收于73.52美元/桶,周跌幅4.72%;布伦特原油期货价格收于76.81美元/桶,周跌幅5.32%。宏观方面,二季度美国GDP增长超预期,7月底美联储议息会议维持利率不变,最早或于9月份开启降息。供应方面,欧佩克及其减产同盟国重申10月份起逐步暂停或逆转自愿减产;美国能源信息署数据显示,截止2024年7月26日当周,美国原油日均产量1330万桶,与前周日均产量持平,比去年同期日均产量增加110万桶,今年以来,美国原油日均产量1314.9万桶,比去年同期高7.2%。需求方面,根据美国能源信息署,截止2024年7月26日的四周,美国成品油需求总量平均每天2048.4万桶,比去年同期高1.4%。库存方面,美国能源信息署数据显示,截止2024年7月26日当周,包括战略储备在内的美国原油库存总量8.08146亿桶,比前一周下降275万桶;美国商业原油库存量4.33049亿桶,比前一周下降344万桶。展望后市,全球经济增速放缓或抑制原油需求增长,然而原油供应存在收窄可能,我们预计国际油价在中高位水平震荡。本周NYMEX天然气期货收报1.98美元/mmbtu,收盘价周跌幅0.50%。EIA天然气报告显示,截至7月26日当周,美国天然气库存总量为32,490亿立方英尺,较此前一周增加180亿立方英尺,较去年同期增加2,520亿立方英尺,同比增幅8.4%,同时较5年均值高4410亿立方英尺,增幅15.7%。短期来看,海外天然气库存充裕,价格或将维持低位,中期来看,欧洲能源供应结构依然脆弱,地缘政治博弈以及季节性需求波动都有可能导致天然气价格剧烈宽幅震荡。

VA、VE、VD3价格跳涨

根据百川盈孚,截至8月4日,VA、VE、VD3市场均价分别175元/千克、125元/千克、230元/千克,较上周分别上涨90.22%、+34.41%、+3.77%,年内涨幅分别为153.62%、119.30、342.31%。供给方面,7月29日巴斯夫位于德国的一处装置发生爆炸并引发火情,影响了维生素前体产品,维生素主流厂家停签停报,或报价明显上调。需求方面,下游养殖利润持续改善,对维生素需求形成支撑。展望后市,供给端影响的程度及持续时间有待进一步观察,近期维生素价格有进一步上涨的可能性。

纯MDI价格上涨

本周(7.29-8.4)纯MDI价格上涨。根据百川盈孚,截至8月4日,纯MDI价格为18700元/吨,较上周上涨4.47%。供给方面,根据万华化学公告,万华化学烟台产业园110万吨/年MDI装置于7月16日开始检修,预计检修45天左右;根据生意社,东曹瑞安8万吨/年MDI装置于7月26日开始检修,预计检修35天左右。需求方面,根据百川盈孚,下游氨纶开工负荷8.5成左右,TPU开工5-6成左右,鞋底原液及浆料开工3-4成,终端需求恢复较为缓慢。展望后市来看,供给偏紧下纯MDI价格或保持坚挺,但需求端提振作用有限,涨幅或将受限。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。