美股重挫,日本东证指数暴跌触发熔断,A股能否走出独立行情?

周一,亚太股市继续下跌,日本股市跌势不止,日本东证指数熔断机制被触发。东证指数自7月份高点回落20%,势将进入技术性熊市。韩国股市低开逾2%。纳指期货跌1.6%,日元兑美元早盘突破146关口。

结合近期与市场投资者的交流,复盘上周全球和A股的行情与市场环境,有以下几个特征值得关注:

上周主要美股涨跌不一。其中纳指收跌3.35%,标普收跌2.06%,道指累涨2.10%。

我们认为,上周美股暴跌主要受周五疲软的经济数据影响,美国7月失业率超预期,市场恐慌情绪蔓延,VIX指数一度爆拉60,美股在周五出现暴跌,短期市场情绪将会延续。消息面上,对冲基金Elliott在致投资者的信中表示,大型科技股,尤其是英伟达是泡沫。大型科技公司是否会继续大量购买英伟达的图形处理器GPU令人怀疑,人工智能“被过度吹捧了,许多应用还没有准备好迎来黄金时期”;值得一提的是,英特尔业绩令市场失望,收跌超26%创下至少自1982年以来的最大跌幅,在费城半导体的30只成分股中表现最差。个股上,特斯拉本周累跌5.52%,英伟达本周累跌5.12%,苹果本周累跌0.87%,微软本周累跌3.95%,谷歌A本周累跌0.2%。中概股上,蔚来收跌0.25%,小鹏跌0.92%。

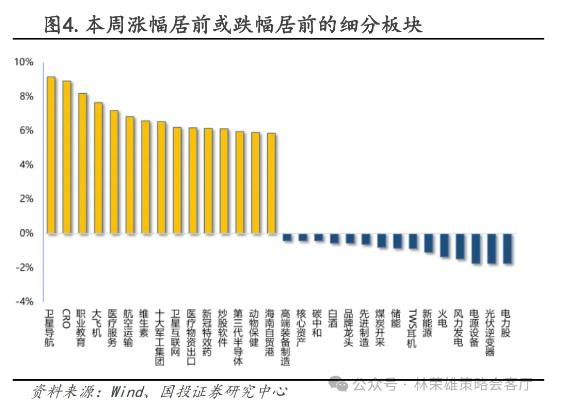

第一,上周上证指数涨0.5%,沪深300跌0.73%,中证500涨1.1%,创业板指跌1.28%,恒生指数跌1.69%。价值风格表现逊于成长风格,大盘股跌幅居前,行业方面卫星导航、CRO行业领涨。本周全A日均交易额7261亿,环比上周有所上升。

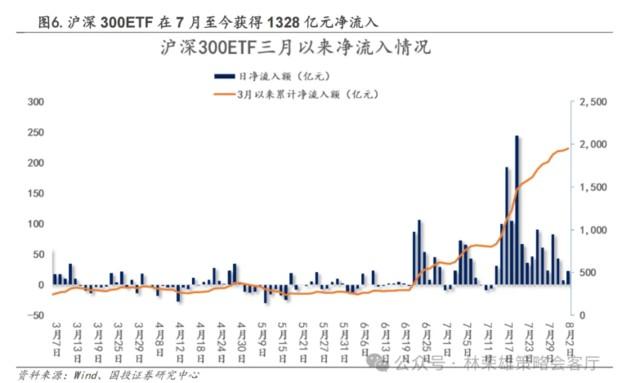

第二,增量资金层面,ETF资金在本周进一步持续流入A股,成为当前市场最重要的增量资金:

ETF资金本周再度大幅流入沪深300,流向小盘风格的中证500和中证1000的趋势仍在持续。市场近期的增量资金主要来源于ETF层面的流入。从沪深300ETF净流入规模来看,6月份共计净流入341.5亿元,而7月以来沪深300ETF再度获得1328.2亿元净流入,上周净流入300亿元,本周进一步净流入178亿元。这是3月份以来首次出现ETF集中流入的现象,对于稳定A股市场和投资者情绪有重要的正向作用。

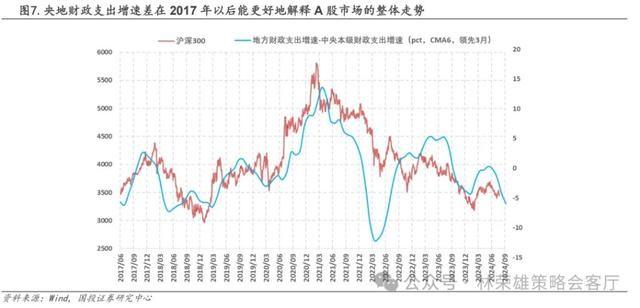

第三,大盘指数层面,对于近期市场高度关注M1数据创历史新低。在2014年以前A股市场的整体涨跌节奏基本和M1同比增速的节奏一致,这一规律被称为“M1定买卖”。但在2014年之后两者相关性有所下降,在近3年定价有效性则明显下降,症结在于M1同比增速本质上和地产周期是高度绑定的金融现象,而经济转型背景下货币投放——地产销售——通货膨胀的传导金融路径走不通了。在此,我们更为深刻的观察是:在过去几年,对于A股宏观策略的定价核心可能正在逐渐从金融视角转移向财政视角,当前定调“财政是国家治理的基础和重要支柱”,根据我们此前的研究结论:央地支出增速差(地方-中央支出增速的差值)或许是解释沪深300定价更有效的前瞻指标(领先1-2个月),该数值扩张,则有利于大盘指数,反之亦然,其背后暗含的是地方化债进程与中央转移支付力度的观察,该指标从2017年至今对大盘指数有较强的相关性。而从7月下旬公布最新的6月财政数据来看,地方财政支出强度有进一步下降的趋势,央地财政支出增速差6期中心移动平均值从5月的-4.24pct扩大至-5.92pct。

第四,由于指数进一步下探,对于公募基金面临赎回潮的言论甚嚣尘上,然而,我们根据最新披露的基金二季报数据进行测算后发现,Q2主动型公募基金(包括偏股混合型、普通股票型、灵活配置型和平衡混合型)的净赎回规模为983亿元(基金季报披露的净赎回份额乘以季度期初和期末的平均单位净值求得),是近五个季度以来的最低水平,环比2024Q1的1307亿下降28.2%。由此可见,当前公募基金的赎回压力并没有显著提升。另外,进一步观察不同类型基金的赎回规模可以发现:

1.从行业分布的角度看,二季度净赎回规模最大的是重仓电子、医药和食品饮料的主动型基金,而重仓煤炭、银行、石油石化的主动型基金整体还获得了净申购。

2.从收益率的角度看,二季度位于前10%(第一组)的主动型基金几乎没有净赎回,而后随着收益率的下降,净赎回规模快速增加。而在后20%的主动型基金中,净赎回规模又开始下降,这可能反映了深度亏损的资金不愿意轻易离场。

3.从重仓股的估值水平看(TOP10市盈率均值),只有在重仓股市盈率在15倍以下才会在净赎回层面有明确的区分度(体现为重仓股估值越低,净赎回规模越小),低于12倍则在Q2没有净赎回,15倍以上净赎回规模和重仓股的估值水平无关。

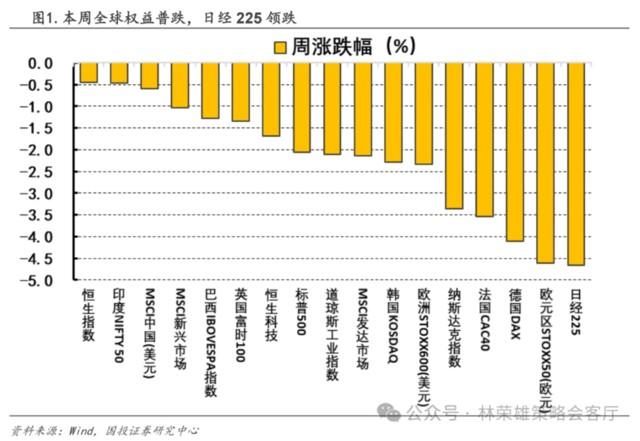

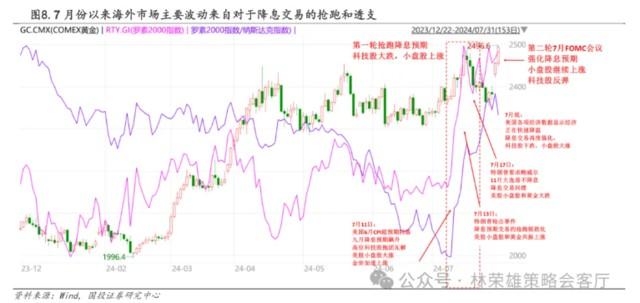

第四,近期海外市场的大幅波动引发了市场的高度关注,本周纳指下跌3.35%,标普500下跌2.06%,海外的非美市场也普遍下跌,本周欧洲STOXX50指数下跌4.60%,日经指数大跌4.67%,恐慌指数VIX大涨42%,黄金价格创下历史新高但近期波动加剧。回顾近期全球资本市场的波动,具体而言可以分为鲜明的三个阶段:

Ø第一阶段是7月11日-7月17日,核心矛盾是美国通胀数据超预期回落后,9月美联储降息预期飙升,引发风险偏好回暖和资金的高切低,本质是对于降息预期的抢跑。随后7月13日的特朗普枪击事件,使得特朗普胜选概率飙升,进一步强化利率下行的预期。这一阶段中,10Y美债收益率从4.21%下跌至4.16%,黄金大涨4.02%,美股的中小盘指数罗素2000大涨10.36%,而美股大盘科技股下跌,纳斯达克指数跌3.49%。而在7月11日美联储降息预期升温当天,日本当局释放了加息信号,致使日元大幅升值,触发套息交易仓位的反转,大量日元套利仓位和空头仓位平仓,期间日元升值3.35%,也带动了同为套息货币的人民币空头平仓和人民币的升值。

Ø第二阶段是7月18日~7月25日,核心矛盾是美国二季度GDP环比数据好于预期叠加特朗普对于美联储降息的发言,导致市场在透支降息预期之后经历了剧烈的预期回摆,黄金大跌4.23%,10Y美债收益率从4.16%回升至4.29%,罗素2000停止上涨而小幅下跌1.8%,纳斯达克指数在科技股抛售潮下进一步大跌7.17%。

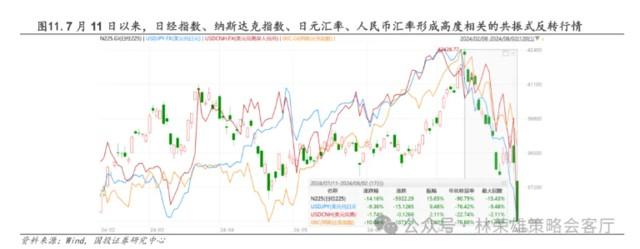

Ø第三阶段是7月26日至今,核心矛盾是7月底美国经济数据持续降温,PMI数据超预期下滑,非农和失业率数据更是大幅下滑,市场预期从降息预期的透支,快速度过了软着陆的降息交易,直接快进到硬着陆的衰退交易。按照最新失业率计算,美国失业率从今年以来的低点飙升了0.6%,失业率连续超预期激增数月后,终于触发了基于失业率预测衰退的“萨姆规则”(当美国失业率三个月移动平均值减去前一年失业率低点后,所得数值超过0.5%),叠加英特尔等科技企业财报暴雷,或许意味着美国经济已经开始步入衰退。在这一期间,黄金再度大涨5.63%,罗素2000在衰退预期下下跌5.11%,纳斯达克下跌2.36%,10Y美债利率从4.29%大幅下行50BP至3.79%。尤其具有标志性的是8月2日,日经指数单日大跌5.81%,离岸人民币汇率日内一度大幅升值超过1000点至7.14。

整体而言,近期全球资本市场的大幅波动可以总结为两大成因,一方面是由降息预期的抢跑和透支以及衰退预期的预期交易,另一方面是由于国际资本套息交易的反转导致外汇市场和权益市场的剧烈波动。从资产表现上看,体现为全球范围内的“高切低”,高位的美股科技股(纳斯达克)、日经指数、长期贬值的日元和走弱的人民币汇率纷纷迎来共振式反转定价。

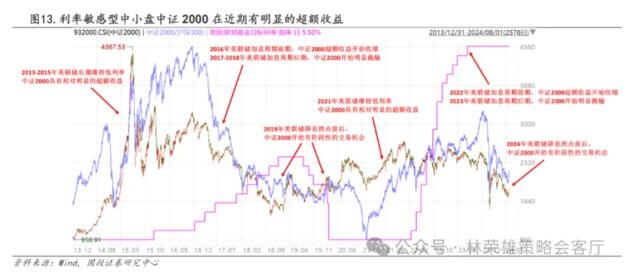

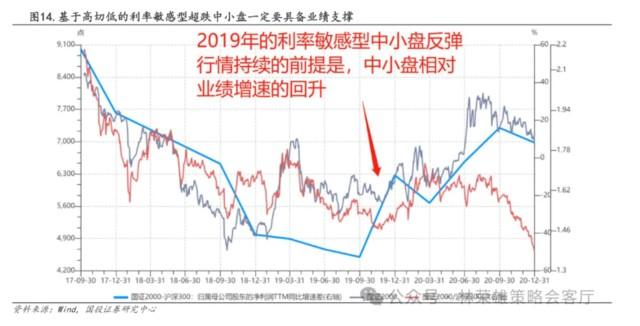

对应到A股市场,受到全球“高切低”风格映射影响,近期利率敏感型中小盘中证2000指数出现阶段性超额,同时,处于高位的品种(红利板块等)纷纷出现回调。事实上,当我们复盘后发现:在美联储正式降息附近利率敏感性中小盘均有超额表现,映射到A股市场在2019年降息过程中也可以获得验证。这种交易性机会的持续性取决于是否形成持续降息预期,若9月美联储正式降息后形成持续降息预期,利率正式进入到下降通道,那么这种利率敏感型中小盘的占优将会持续。若9月美联储正式降息后不再做连续持续降息操作,那么这种占优过程将会终止。对于A股而言,需要提示的是:面向即将到来的中报业绩正式披露期,市场近期阶段性关注基于高切低的利率敏感型超跌中小盘一定要具备业绩支撑,否则将面临挑战。中期层面,我们并未修正对于“重返大盘股”的预判。

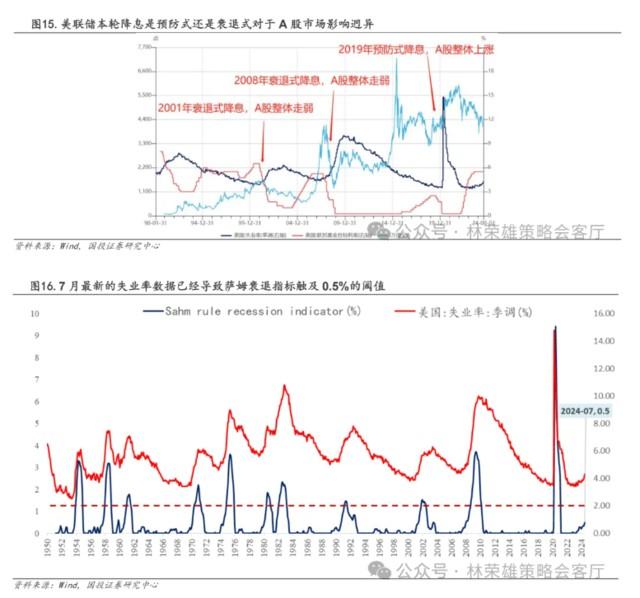

展望后市,本轮全球大类资产波动的后续影响主要有两个,第一是在分子端的尾部风险,也就是美国可能即将到来的衰退,美联储的降息有一定的可能,不再是类似2019年的预防式降息,而是类似2008年和2001年的衰退式降息,前者引发的是宽松交易+复苏交易,表现为全球资金从美国市场外溢,A股受益上涨;后者引发的是衰退交易+避险交易,表现为全球风险资产共振下行,美债、黄金等避险资产占优。而衰退和降息何者先到来?目前还需要等待8月美国的经济数据进一步确认,但是基于美国失业率计算的萨姆衰退指标(Sahmrulerecessionindicator),这一指标由前美联储经济学家ClaudiaSahm提出,用以预测经济衰退。该法则指出,当美国失业率的3个月移动平均值相对于过去12个月的最低点上升超过0.5个百分点时,经济衰退就可能开始。这一规则自1970年代以来的准确率为100%。在7月失业率数据公布后已经触及0.5%的阈值,这意味着当前美国可能已经进入衰退状态中,1950年至今,萨姆衰退指标发出的11次信号中,只有1960年的衰退发生在5个月后,其余10次信号出现的时候美国已经处于衰退当中。

第二是在分母端,美元走弱人民币升值的环境下,外资回流人民币资产。一方面随着美元走弱和中美利差的缩窄,人民币汇率打破此前低波动的走势出现大幅升值;另一方面人民币的升值对于北向资金的流入有明确的指示作用。但需要注意的是,当前分子端逻辑的重要性可能强于分母端,首先当前人民币升值的主要因素是外因,也就是被动升值为主,而非国内经济复苏推动的升值;其次,在衰退式降息环境下美债、黄金等资产的避险属性可能更优于新兴市场的权益资产,新兴市场只有在降息的中期,宏观叙事由衰退转向复苏后,会得到美元流动性的外溢。我们复盘了2016年以来几轮美股下跌+人民币升值的交易环境(如2016年初、2018年底、2021年底),一个基本规律是,美股下跌+人民币升值的初期,A股较难实现大幅上涨,而A股出现上涨基本需要在美股企稳之后。

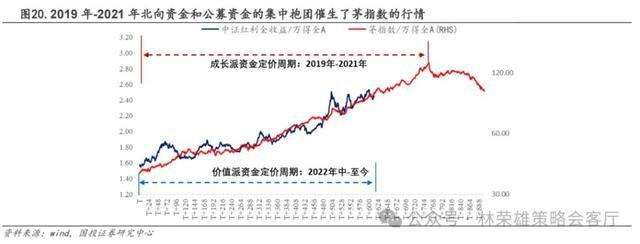

第五,对于高股息的仓位,显然是当前市场关注的焦点。事实上,我们近期反复强调的是:预计当前集中于高股息的价值派抱团正在逐步进入泡沫化定价阶段,核心品种类比于2020年中之后茅指数所处阶段。客观而言,从抱团三大要素:超额收益-增量资金-逻辑未被验伪(终结条件:1、房地产软着陆终结日本化叙事;2、消费革命标志AI生产力大爆发),预计价值派主导定价的抱团很难在下半年瓦解。自二季度以来,我们反复强调的是:价值派在高股息领域的定价不仅仅是抱团,而是有可能进一步推动高股息核心品种(参考日股高股息经验,基于现金持有比例提升过程中分红比例不断提升的品种,也就是那些具备稳定现金流ROE中枢上移的品种)不断走向泡沫化定价,对应公用事业预计最终将超越煤炭银行成为高股息胜负手。

1、基于主动多头的仓位视角,高股息核心品种的定价始终在于股息率与长期利率的比较。值得参考的泡沫化极致定价依据是:在日本高股息定价过程中,日股高股息超额演绎经历两个阶段:1、十年期国债收益率持续下行,对应90年代;2、企业分红比例持续提升,对应2000-08年日本十年期国债收益率中枢不作下行,但迎来更大一波定价。高股息泡沫化超额顶点在于满足两个条件:1、长期利率中枢不再作进一步下行;2、企业分红比例不作进一步上移。

2、结合被动式权益,从资金拆分来看需要明确当前阶段高股息定价权不是由主动多头掌握,本质上以权益EFT为核心的被动权益投资大发展推动高股息行情持续演绎。我们认为当前主动多头在高股息仓位的提升空间很大程度上将受以权益ETF为核心的权益被动式发展影响。值得高度重视的是沪深300指数高股息权重占比约为20%,二季报主动多头公募高股息配置约在14%左右。在这个过程中,若权益被动式作为增长资主体,其长期大发展是不可逆趋势,那么主动多头公募高股息配置比例会逐渐向标配仓位靠拢。