财报前瞻 | 体验与流媒体业务双重提振之下 迪士尼(DIS.US)Q3有望扭亏为盈

美国娱乐行业领导者华特-迪士尼公司(DIS.US)将在周三美股开前公布第三财季业绩报告,投资者们可能将重点关注其在迪士尼主题公园和邮轮推动下的体验业务部门的创收情况,以及在获得NBA转播权之后,其流媒体业务的最新业绩更新情况。华尔街分析师们普遍预计,迪士尼截至6月底的第三财季将实现扭亏为盈,此前该公司报告称,上一季度和去年同期均出现亏损。

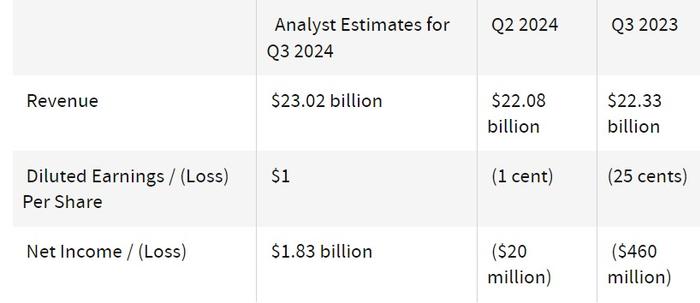

根据VisibleAlpha汇编的华尔街分析师预期数据,迪士尼第三财季的总营收规模预计将增长到230.2亿美元,同比与环比均有望实现增长。迪士尼去年同期亏损高达4.6亿美元,即每股亏损25美分,预计今年截至6月底的第三财季扭亏损为盈利,预计净利润有望达到18.3亿美元,即每股收益1美元。

迪士尼曾表示,在2024财年第二季度,旗下体验业务部门的营收规模大幅增长,主要得益于全球范围内的迪士尼主题公园业绩全面增长趋势和迪士尼邮轮业务大幅增长。

迪士尼首席执行官博格·伊格尔在第二财季业绩会议上表示,该公司看到了“在国内和国际上继续增加游客数量的许多机遇”,尤其是在邮轮业务方面。迪士尼最近宣布将推出以东京为核心基地的大型邮轮服务。

根据华尔街分析师预期,迪士尼在第三财季的体验业务营收可能将达到85.9亿美元,意味着有望较去年同期增长近5%。

业绩聚焦:获得NBA转播权后流媒体业务前景

值得注意的是,为了依靠旗下漫威影响力无比强大的IP实现巨额盈利,近年来迪士尼在流媒体领域投入了大量资金,成功推出一些广受流媒体观众好评的漫威宇宙衍生电视剧作品,比如《旺达·幻视》、《洛基》系列以及《猎鹰与冬兵》等。

在截至3月30日的第二财季,该公司报告称,由流媒体平台Disney+和Hulu所组成的直接面向消费者的流媒体娱乐业务部门在第二季度提前扭亏为盈,意外实现营业利润。在第二财季该流媒体部门营业利润高达4700万美元,销售额增长速度超过了节目和营销成本上升的速度,相比之下该部门上一年同期的营业亏损则高达5.87亿美元。

Disney+这一迪士尼旗下的流媒体服务平台是《复仇者联盟》系列等漫威超级英雄系列MCU电影,以及《海洋奇缘》和《冰雪奇缘》等电影以及经典IP所在平台。

该公司与其他主要的流媒体竞争对手一样,通过与ESPN进行合作,将流媒体业绩增长赌注押在了体育赛事直播上。ESPN最近获得了NBA的转播权,这可能有助于迪士尼支持其流媒体业务增长预期,投资者们期待管理层在业绩会议上释放更多关于NBA转播权带来的流媒体业绩增长信号。

NBA在全球范围内拥有极为广泛的受众,如果能够在覆盖智能手机、iPad等消费电子端的流媒体实现随时随地观看直播,对于迪士尼整个流媒体业务来说将迎来重大提振。在美国市场,NBA收视率通常排在第二或第三的位置,通常来说仅次于NFL。NBA季后赛和总决赛的收视率非常高,尤其是总决赛收视率近年来几乎与NFL总决赛势均力敌。尤其是在全球年轻观众群体中,NBA拥有广泛的影响力。

最近上映的迪士尼IP电影,比如《头脑特工队2》以及成为迪士尼史上票房最高的R级电影《死侍与金刚狼》,也将大力支撑迪士尼业绩增长趋势。

值得注意的是,“漫威梗”密集的《死侍与金刚狼》观影门槛较高,可能吸引一波刚入坑MCU电影宇宙的影迷们在观看《死侍与金刚狼》之后订阅Disney+流媒体服务来观看与这部粉丝向电影相关联的漫威IP电影,也有可能吸引一些观众在观影前恶补漫威电影宇宙系列以及福克斯《X战警》系列。

这些电影最终将登陆Disney+,尤其是“漫威梗”无处不在的《死侍与金刚狼》届时有可能吸引无数漫威电影宇宙的影迷们进行二刷甚至三刷,因此Disney+订阅规模或将迎来一波增长浪潮。

截至上周五美股收盘,迪士尼股价今年迄今已下跌近1%,至89.57美元,意味着今年以来迪士尼大幅跑输标普500指数。华尔街投资机构LoopCapital近日将迪士尼12个月内目标股价从139美元小幅下调至130美元,但是维持“买入”评级,这一目标价意味着迪士尼潜在涨幅高达45%;Needham则重申迪士尼145美元目标价,维持迪士尼“买入”评级,该机构目标价意味着潜在涨幅超过60%。