公募REITs发行全面常态化!底层资产增至13类,项目申报热度飙升

公募REITs迎来新时代。

8月1日,国家发展改革委副秘书长张世昕在当天举行的国新办新闻发布会上表示,近日国家发展改革委印发《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》(下称《通知》),是深化投融资体制机制改革和多层次资本市场建设的重要举措,标志着具有中国特色的基础设施REITs正式迈入常态化发行的新阶段。

张世昕指出,《通知》主要有四方面新变化。一是审核内容更加聚焦重点,厘清政府与市场边界。二是适用范围拓宽,进一步激发市场活力。三是简化申报推荐流程,提高工作效率。四是进一步明晰权责,确保项目质量。

据介绍,自2020年试点启动以来,国家发展改革委已向中国证监会推荐67个基础设施REITs项目,包括扩募项目。其中,44个项目已发行上市,共发售基金1285亿元,用于新增投资的净回收资金超过510亿元,可带动新项目总投资超过6400亿元。

新经济e线获悉,自2024年8月1日起,《通知》以“新老划断”方式实施。此前国家发改委印发的有关文件与新规不一致的,以《通知》为准;国家发改委已正式受理以及已推荐至中国证监会的基础设施REITs项目,继续按照原申报要求执行,回收资金使用方面可根据项目实际申请按照《通知》要求调整使用方案。

有市场人士认为,随着公募REITs进入常态化发行新阶段,REITs发行范围进一步扩大,底层资产类型更加多元,或吸引更多更广泛的资金入市,进而有助于市场整体流动性提升。长期来看,扩大供给、提升资金容量将有助于提升公募REITs在资产配置中的战略地位。

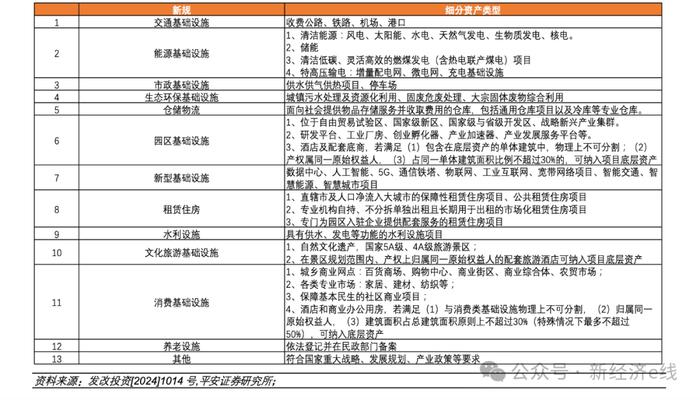

底层资产增至13类

据新经济e线了解,此次新规扩大了公募REITs的底层资产类型,从原来的七大类增加至十三大类。无疑,行业范围的拓展将进一步丰富REITs行业业态,提升项目多元性,也提供更多可选的储备资产;同时对于资产运营方尤其是新纳入业态的资产运营方来说,也有望带来资产重估机会。

13个行业类型可纳入REITs底层资产

《通知》首次以目录形式列明了可能纳入的多种细分类型。对于一些具有争议的资产类型(如煤电、配套酒店等),亦明确列示纳入的标准,具备更强的实操性。此前,公募REITs底层资产项目涉及的7个行业类型分别包括园区基础设施、仓储物流、消费基础设施、保障房、交通基础设施、能源基础设施、生态环保。

其中,养老设施是首次在《通知》中被明确提出的一个全新类别,市政基础设施、新型基础设施、水利设施、文化旅游基础设施则是过去有提及、但尚未有项目上市。同时,新规还拓展了细分行业方向。目前已上市的REITs项目,在细分行业类型上较为单一,如现有的交通基础设施仅包含收费公路,未来可囊括铁路、机场、港口等更多类型;能源基础设施除发电项目外,储能、输配电等环节也都能纳入REITs底层资产。

新规亦允许园区REITs、消费REITs中的酒店、商办配套比例不高于30%(特殊情况不超过50%)的资产入池,且新规鼓励将资产所属的同一建筑物全部纳入底层资产。此举在一定程度上解决了实操中综合性资产分割的问题,但也明确要求对于租赁住房、消费基础设施及养老设施等类型项目,发起人(原始权益人)应为开展相关业务的独立法人主体,不得从事商品住宅开发业务。

新经济e线注意到,《通知》删除了最低IRR和现金分派率要求,重点强调项目未来预测现金流的稳定性。此前,相关规定要求项目存续期内经营权REITs的IRR原则上不低于5%,产权类REITs未来3年每年净现金流分派率原则上不低于3.8%。新规除“项目近3年经营性净现金流为正”外,未对REITs存续期内收益的绝对水平做明确要求,但强调了项目现金流稳定性。

一是设定项目上市3年现金流预测的上限。新规要求项目运营时间原则上不低于3年。历史(最近3个会计年度)平均经营性净现金流(EBITDA)不得低于预测(未来3个会计年度)平均经营性净现金流的70%。假设一个项目经营性净现金流保持匀速增长,则上市前后3年的年均复合增速上限约12.89%。

二是要求项目现金流来源分散,不依赖政府补贴。对于PPP项目,近3年每年补贴金额占项目年度总收入比例原则上不得超过15%。新规要求直接或穿透后的项目收益应来源于多个现金流提供方,若因商业模式等原因现金流提供方较少的,应说明该提供方资质优良、财务状况稳健。主要是去年以来多个产业园、仓储物流项目因大租户提前退租、降低租金,导致REITs价格大幅波动。综合以往经验,客户数量在10个以下、单一客户收入贡献占比在15%以上的,或都有可能需要特别说明该大客户的财务稳定性。

此外,综合行业特性及发行规模等,新规放松了扩募规模要求,提出对于因行业共性原因导致确实缺乏其他可扩募资产的项目,以及首次发行规模超50亿元的项目,可适当放宽可扩募资产规模要求。

新规同时要求同一原始权益人的同类项目,原则上应通过同一REITs平台上市,这有助于避免同一原始权益人资产装入不同REITs所产生的利益冲突。新规延续了首发评估净值不低于10亿元的规定,但对于新增的租赁住房项目及养老设施项目,首发规模参照“236号文中”保租房要求,可不低于8亿元。

项目申报热度飙升

新经济e线注意到,进入2024年,随着公募REITs常态化发行加快推进,各家管理人项目申报热度进一步飙升。Wind统计表明,截至8月1日,仅今年以来申报的REITs项目就达到了12单。其中,最新入局的为广发基金,其申报的广发成都高投产业园REITs首发申请刚于7月30日获接收材料。

若按管理人分布的话,居首的华夏基金旗下REITs项目多达16个,远超同行业其他管理人,仅年内新申报的项目就有4个,分别包括华夏南京交通高速公路REITs、华夏大悦城购物中心REITs、华夏万纬仓储物流REITs、华夏金隅智造工场产业园REITs。此外,今年来华夏基金旗下另有3只REITs产品获批上市,分别为华夏首创奥特莱斯REITs、华夏特变电工新能源REITs、华夏深国际仓储物流REITs。其中,华夏首创奥特莱斯REITs即将于8月6日至8月9日公开募集。

REITs项目报送流程优化,审核效率有望进一步提升