投资策略有优劣吗?

作者:周山人

01

投资策略与风格

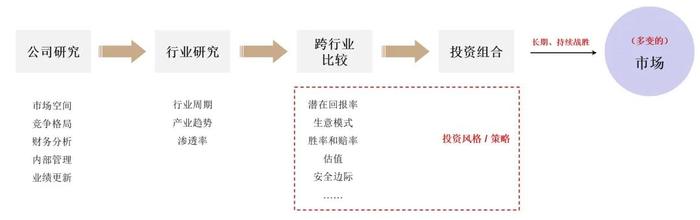

如果对投研过程做分步,第一步是基础的公司研究和行业研究,第二步是进阶的跨行业比较,第三步则是构建特定的投资组合迎战市场。

投资的艺术性或者难点,往往体现在第三步。

冬天和夏天是容易比较的,但不相上下的春天和秋天,应该选哪个放进组合?苹果和香蕉,应该选哪个放进组合?这些都很依赖于个人偏好,也即不同的投资策略与投资风格。而以不同策略和风格构建的投资组合,在市场的不同周期里,表现会有很大的区别。

02

市场极致且多变

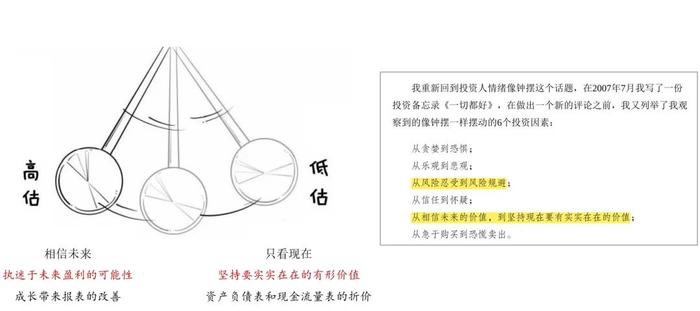

A股的市场风格历来是极致、且易变的。霍华德·马克斯说,“投资人对未来纳入估值的接受意愿,也表现出一个起伏的周期,这个周期是威力最强大的周期之一”。回顾过去5年,这一说法在A股体现得淋漓尽致:

2019年,基于对长期永续的幻想,市场以大市值龙头白马为美。DCF模型下的现金流折现,让海天味业、爱尔眼科等代表公司,估值飞上100倍。

2020年,基于对中期产业趋势的狂热,市场以赛道和景气度为美。GARP策略下增速掩盖了其它问题,新能源、医美等板块炙手可热。

2023年以来,基于对短期经济的迷惘,市场以现金流和股东回报为美。高分红下的银行板块,即便在息差收窄的背景下,依然成为躺平收息的共同选择。

正因市场风格极致且多变,长期能战胜指数的基金非常少。晨星公司曾对美国主动管理型基金做了统计,1991-2009年间,滚动10年期收益率战胜标普500等指数的产品,平均比率只有30%左右,这一统计还尚未包含被淘汰清除的产品。

03

组合的结构

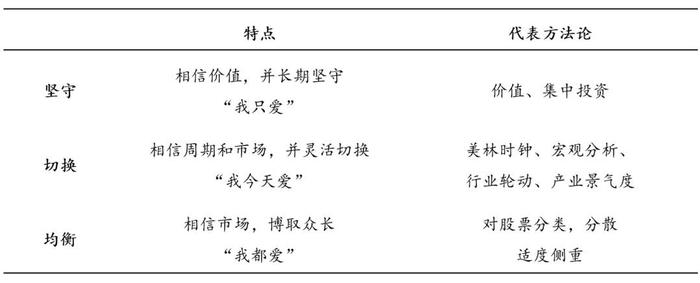

为了应对多变的市场,在构建组合时,一般会有坚守、切换、均衡等思路。选择哪种因人、因性格而异。

坚守型的组合,特点是“我只爱”。深度相信企业价值可以穿越周期,组合保持低换手率,不因环境变化更换策略。这对价值的认知、心理的承受力、资金的属性等各方面,都有极高要求。

例如雪球某大V对泸州老窖的经典投资案例,13年抄底买入,期间经历股价腰斩、业绩变脸、分红下滑、创业板牛市诱惑等,始终不变,“守股如守寡”。一直蛰伏到16年白酒行情前夜,才算略有收益。但也正是这种不变,老窖终成10倍股投资。

切换型的组合,特点是“我今天爱”。相信市场、敏锐捕捉风格变化,灵活调整,通常换手率较高。例如基于宏观的时钟切换、基于策略的板块轮动、基于动量的趋势投资、基于产业变化的景气度投资等。

均衡型的组合,特点是“我都爱”。各行业虽有侧重但均有布局,持仓相对分散。投资思路上,对股票有较为清晰的分类,能接受不同板块的客观特征,长短互补。

彼得·林奇是均衡型组合的杰出代表。他在书中对股票做了六大类划分,每一类股票对应各自的投资方法。其代表作富达麦哲伦基金持仓,对各类股票都做了配置。

04

风格因子的遍历

不管是坚守、切换、还是均衡的组合,在微观的个股层面,都有一些共同的选股因子,比如低估值、高ROE、高增速、高股息等。

研究员在入行后,通常受行业划分或所在机构的理念影响,逐渐培养出对这些因子的不同偏好,比如偏好增速的景气度投资,偏好质地(长期高ROE)的白马股投资,偏好低估值的逆向投资等。

尽管这些偏好各有千秋,但长期来看孰优孰劣?少有系统的比较。奥肖内西在其经典畅销书《投资策略实战分析》中提到,“研究收益率的长期结果,是理解投资策略价值的唯一方式”。在选择自己的投资风格之前,至少应该对这些因子的长期表现有一个系统的“遍历”。

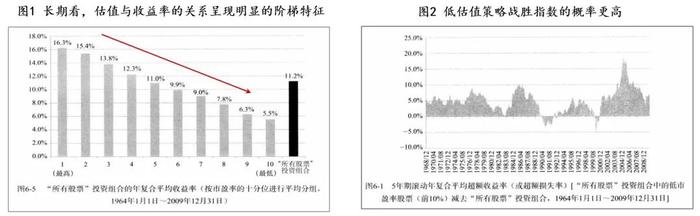

奥肖内西在书中,以美股上市公司为样本,用量化手段构建了侧重不同因子的投资组合,分析它们的长期表现。以低市盈率策略为例,构建组合的方法是,选择市场市盈率最低10%的个股,每年一换,滚动投资。

图1展示了长期坚持低市盈率的收益结果。可以看到,估值和收益率之间,呈现明显的阶梯特征。“买得越便宜,长期看收益率越高”。图2展示了长期坚持低市盈率,对比指数获得的超额收益。以5年为考核期,低市盈率策略跑赢指数的概率高达92%。

表1展示了其它因子的统计结果,其中一些结论,值得主动管理者参考。可以看到,长期坚守下来,偏逆向、价值类的低估值因子,不仅在收益率上更高,更重要的是,1、3、5年期战胜指数的概率也都更高。

这意味着,这些因子长期应对市场变化的能力更强,即便是市场极致且多变,逆向低估的风格,不适应期也相对更少。

而市场主流的成长因子,如增速,在胜率上偏低。成长型投资者通常赋予增速更高的价格。但检验结果却表明,单纯的增速策略缺乏长期持续性,单独使用时效果不好。一个主要原因是预期太高,股价透支未来但业绩却容易变脸。

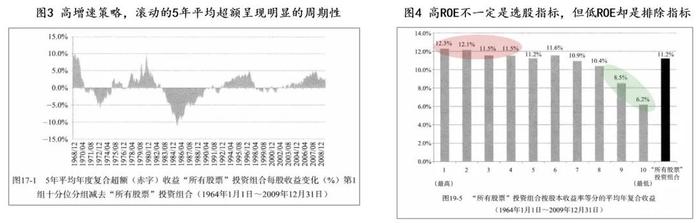

图3展示了增速因子5年平均超额收益率的变化趋势,呈现出明显的周期性,5年期战胜指数的概率仅58%。这意味着:成长股投资很吃市场风格,市场不适应期出现的时间更长。

公司质量因子例如高ROE策略,虽然在收益率、胜率上都表现平平,但却是非常好用的反向选择指标。图2展示了该策略的收益率,ROE最低的两个组,长期表现均有明显塌陷。这意味着在选股的时候,如果ROE长期偏低,这样的公司应给予排除。

05

寻找长期稳定的策略

为了提高长期胜率,很多主动型管理者会将一些因子做复合。比如基于增速与估值的GARP,基于估值和企业质地/盈利变化的PB-ROE等。

奥肖内西在其书中写到,“长期以来,数据最终证明了(表1)价值胜过增长。但是,也有证据证明,价值策略在牛市急剧上涨时,会与市场严重不同步。”

一个较好的复合策略,应以“低估值”指标为优先。在良好的低估特征上,配合企业质地、或者分红率、亦或是动量,都是提高胜率的方法。

从长期看,组合结构上的均衡,风格上基于“低估+”的复合策略,或许是一种能战胜市场、减少市场风格影响的较好方式。