期权中性买方策略要点

因为波动率到了多年极低位,短期又面临大事件的考验,所以主观认为此刻聊期权中性买方要点是合适的。

PS:本文内容来自“期权投资盈利之道”一书。

一.期权中性买方策略的策略目标

1.期权隐含波动率与标的资产实际波动率的波动率差

期权中性买方策略一般指将初始Delta Cash控制在0附近,将Gamma Cash或Vega Cash控制为正的期权策略组合。主要裸露敞口为正Gamma的期权中性买方策略,与主要敞口为负Gamma的期权中性卖方策略相反,博弈的目标是期权隐含波动率较标的资产实际波动率偏低后,二者波动率差的回归。

前边章节有说过,期权隐含波动率反应的是市场参与者对于标的资产在期权到期日之前标的资产实际波动率的预期,即是对未实现波动率的定价。当投资者认为标的资产未来实际波动率会高于市场当前定价的隐含波动率时,可以介入以正Gamma为主要敞口的期权中性买方策略,并在隐含波动率达到预期的实际波动率后了结策略。

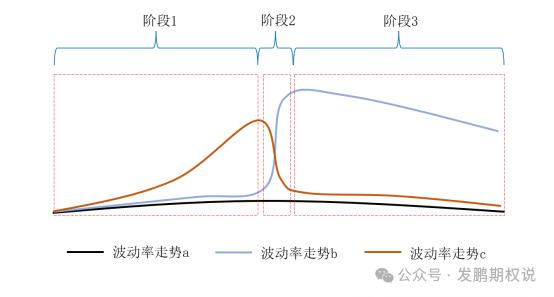

2.事件驱动逻辑下期权隐含波动率的上行及标的资产的或有波动

在标的资产有明确波动影响大事件的背景下,投资者可以基于“进阶篇-波动率预测”章节中有关事件驱动逻辑下的隐含波动率预测范式内容进行期权中性买方策略的布局。如图5.27所示,在临近大事件揭晓的第一阶段,因为不确定性的存在,期权隐含波动率通常呈现震荡上行态势。这些事件包括长假、重要数据、重点会议甚至技术图形分析的收敛选向窗口等。

利用大事件前市场通常犹豫不定的情绪特征,期权中性买方策略可以进行布局。此时通常博弈两种可能性,一是随着事件临近,大波动的预期愈加浓厚,期权隐含波动率持续上行。二是在隐含波动率大概率持稳小升的情况下,博弈标的资产在大事件来临前的意外波动。所以从期权组合敞口裸露的角度,此情况下的期权中性买方策略可以留明显的正Vega敞口和正Gamma敞口。

当获得期权隐含波动率上行或标的资产波动任意敞口收益后,期权中性买方策略应及时兑现了结。还需要注意的是如果投资者不希望承担事件兑现后的波动不确定性,最佳的头寸了结时间是事件兑现前夕。

二.期权中性买方策略的执行要点

1.期权中性买方策略的事前风控

相较于期权中性卖方策略“风险无限,收益有限”的特征,期权中性买方策略一般呈现“风险有限,收益无限”特征。所以在风险控制环节,期权中性买方策略的要求相对更低。但是这并不意味着不需要,参照期权中性买方策略的主要风险敞口,事前风控一般按照如下经验考量:

Ø以正Gamma为主要敞口的期权中性买方策略,投资者重点应关注负Theta敞口的承受能力。比如100万的投资账户,如果ThetaCash为-10000.0元,意味着投资者每天的时间损耗占账户比例达1%,若逾期策略持有周期可能会大于10天时,基础的损耗便达到账户的10%。投资者应当基于自身对时间损耗的极限损失额做策略执行数量的约束。

Ø如果是既有正Gamma敞口,也有正Vega敞口的期权中性买方策略。除了负Theta敞口应参照上述原则进行约束外,还应关注期权隐含波动率超预期大跌带来的正Vega敞口损失。比如100万的投资账户,如果VegaCash为10000.0元,策略布置时期权隐含波动率不低,有一定概率继续大幅下行5个波动率,当事件发生时Vega敞口带来的损失会达到账户比例的5%。投资者同样应基于隐含波动率下行空间极限的预期,以及自身对策略极限损失额的设置进行策略执行数量的约束。

Ø涉及跨月期权合约的期权策略,除了上述事前风控安排外,期权跨月合约间的隐含波动率差也要考量,需要明确跨月期权合约间隐含波动率差变化对策略造成的影响可控。具体方式可以参见本书涉及跨月组合的期权中性卖方策略示例组合的预算方法。

Ø涉及不同行权价期权合约的期权策略,除了上述事前风控安排外,不同行权价期权合约之间的隐含波动率差同样需要考量,应明确隐含波动率差变化对策略造成的影响可控。

2.期权中性买方策略的执行策略选择

期权中性买方策略的执行策略选择主要和该策略的主要策略目标有关,虽然变化可以很多,但基本都以“入门篇-不定向波动时的期权策略”章节所列举的几个组合为基础。

Ø买入跨式/宽跨式策略。同时买入平值认购期权和平值认沽期权,初始Delta中性;或同时买入虚值认购期权和虚值认沽期权,初始Delta中性。

Ø买入蝶式/铁鹰式期权策略。同时买入平值认购期权和平值认沽期权,同时卖出虚值认购期权和虚值认沽期权,初始Delta中性;或同时买入虚值认购期权和虚值认沽期权,同时卖出更虚值认购期权和更虚值认沽期权,初始Delta中性。

Ø反向日历期权策略。买入近月平值认购期权,卖出远月平值认购期权;或买入近月平值认沽期权,卖出远月平值认沽期权;或买入近月跨式期权,卖出远月跨式期权;初始Delta中性。

Ø买远卖近双向对角反比率期权策略。少量卖出近月跨式/宽跨式期权,多量买入出远月跨式/宽跨式期权,初始Delta中性。

每个策略具体的Greeks Cash特征和实践要点可以回看前文,这里不重复叙述。简要的说,如果投资者只希望裸露正Gamma敞口,不想持正Vega敞口时,反向日历期权策略是优选。如果投资者Gamma和Vega两个敞口都希望为正时,买入跨式/宽跨式策略是最简单的执行策略。如果投资者希望在控制Theta消耗的基础上,留下正Vega敞口,买远卖近双向对角反比率期权策略是合适之选。

3.Gamma Scalping

这部分内容之前已经有文章分享“期权买方GammaScalping技巧”一文,可以直接老文回看。