【华创交运】出行链2022年半年报综述:疫情影响致上半年亏损扩大,经典“困境反转”投资逻辑,值得持续关注

我们认为出行链(航空、机场、高铁)属于较为典型的“困境反转”类投资标的,当前受到疫情影响,出行链公司基本面处于绝对的困境当中,而长期看随着疫情影响逐步减弱,出行链公司也终将走出困境。我们将三个子行业统一做业绩综述及后市展望。

一、航空业绩综述:疫情、油价、汇率三重因素致行业亏损扩大。

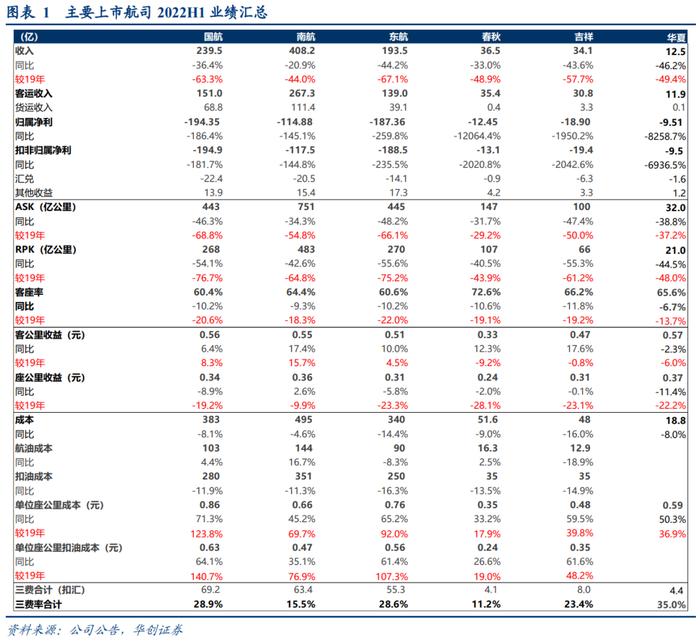

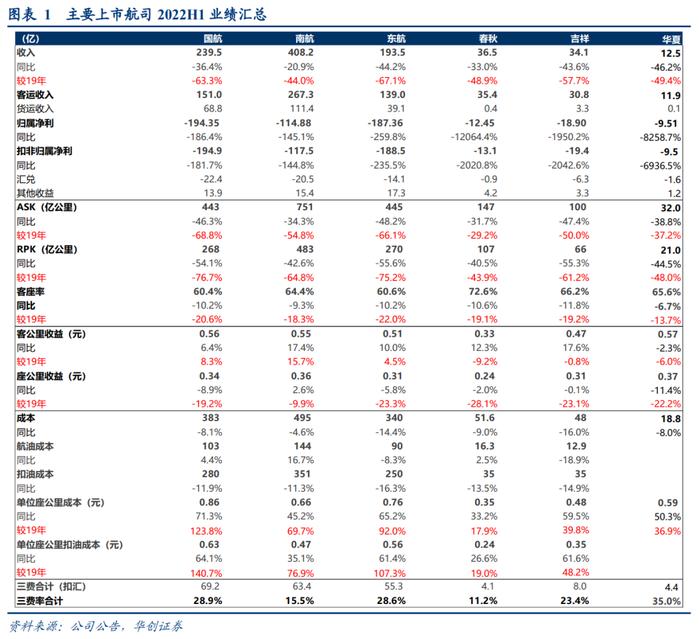

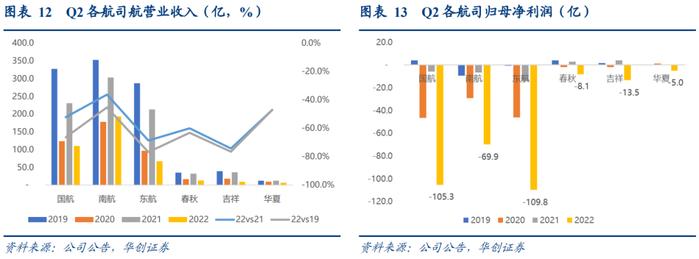

1)财务数据:2022上半年6家航司合计亏损537亿,21年同期为亏损166亿,其中三大航合计亏损497亿,21年同期亏损167亿,3家民营航司合计亏损41亿,21年同期盈利1.2亿。

2022年Q2:6家公司合计亏损312亿,21年同期为亏损19亿。其中三大航合计亏损285亿,21年为亏损27亿。3家民营航司合计亏损27亿,21年同期为盈利7.4亿。

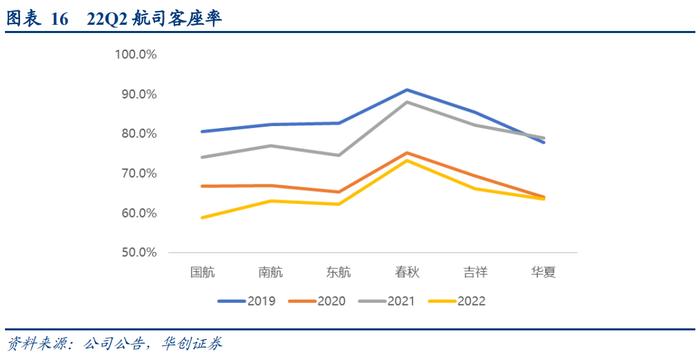

2)经营数据:疫情持续影响,各航司业务量明显下滑,春秋客座率保持领先。22H1客座率:春秋(72.6%,同比-10.7%)>吉祥(66.2%,同比-11.8%)>华夏(65.6%,同比-6.7%)>南航(64.4%,同比-9.3%)>东航(60.6%,同比-10.2%)>国航(60.4%,同比-10.2%)。

3)收益水平:燃油附加费推动客收同比上升,座收受客座率拖累明显。

4)单位成本:上半年综采油价同比上涨76%,且航司利用率大幅下滑,各航司单位成本上涨明显。

5)汇兑损益:上半年汇率贬值5.3%,6航司合计确认汇兑损失66亿。

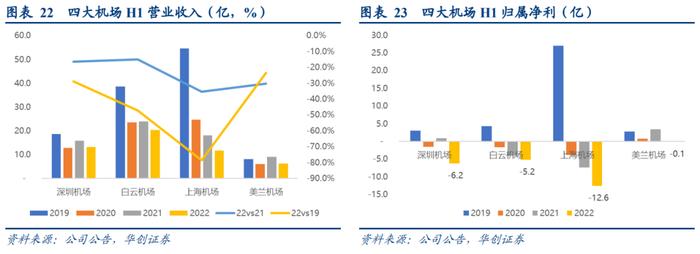

二、机场业绩综述:疫情影响,上机、白云、深圳整体亏损扩大,美兰由盈转亏。

1)2022H1:上机、白云、深圳合计亏损24亿,21年为亏损11亿,其中上机亏损12.6亿,白云亏损5.2亿,深圳机场亏损6.2亿,美兰转为亏损0.12亿。

2)22Q2:上机、白云、深圳合计亏损15.1亿,21年同期为亏损5.2亿。上机亏损7.5亿,白云亏损4.3亿,深圳机场亏损3.2亿。

三、京沪高铁:受公司客流大幅下滑影响,上半年录得亏损。

1)2022H1:营收79.3亿,同比-47.5%;亏损10.3亿,21年同期为盈利27.4亿。上半年本线列车运量同比下降66.7%;跨线列车运营里程同比下降41.5%。

2)22Q2:营收22.5亿,同比下降76.0%;亏损12.5亿,21年同期为盈利24.2亿。

四、后市展望:航空看价格弹性、机场看价值修复、高铁看国内节奏。

1)航空:作为周期属性更强的行业,其看点在于一旦实现供需反转后的价格弹性,即其未来股价上行空间与高峰业绩预期息息相关。

推荐节奏看,我们认为,当前市场在供给逻辑确信的前提下,会逐步关注需求端表现,而国际航线是其中重要环节。我们认为国际线恢复的节奏,将围绕“航班恢复先行—>预期旅客出行恢复—>实际旅客恢复”三阶段展开。

假设国际航线逐步恢复,如何传导投资节奏?

其一、朴实的认知:国际航线占比高、受损大,则弹性大。国航是未来国际航线放开预期受益最显著的公司。同时提示,春秋航空并没有宽体机以及洲际航线,在东南亚、日韩航线恢复阶段,春秋亦将展现自身弹性。

其二、国际航线有将助于消化宽体机运力,一方面提升宽体机运营效率,另一方面则降低国内市场压力。该维度下,我们建议特别关注吉祥航空,一旦787可以更好的执飞洲际航线,对吉祥在成本端和收入端的双优化预期将推动业绩弹性。

核心推荐:国航、春秋;关注吉祥航空市值存在被低估成分,关注华夏航空,支线市场龙头,观察公司后续航班恢复节奏。

2)机场:看价值修复。上海机场与白云机场截止目前,股价较疫情前仍有一定跌幅,若国际客流恢复,我们认为上海机场:流量为基石,流量恢复则免税可期。而白云机场补充协议则保留了弹性预期。继续推荐上海机场与白云机场。此外,我们继续推荐美兰空港,作为离岛免税直接受益标的,持续看好公司免税业务未来发展潜力。

3)京沪高铁:有别于航空与机场的是,盈利能力的恢复不受海外、油价、汇率等因素干扰,而其在20-21年的提价也为未来行业复苏提供了一定的价格弹性。

风险提示:疫情影响超出预期、油价大幅上升及人民币大幅贬值。

一、航空行业业绩综述:疫情、油价、汇率三重因素致行业亏损扩大

1、2022H1财务数据:6家重点上市航司合计亏损537亿

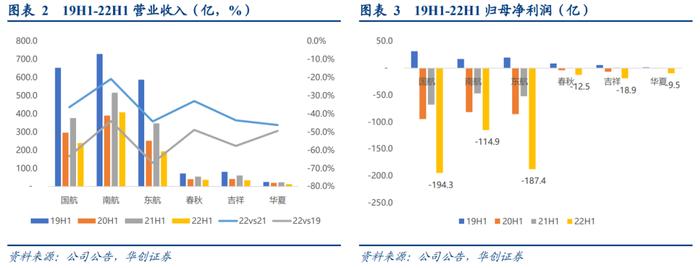

1)收入端:2022上半年6家重点上市航司(三大航+春秋+吉祥+华夏)实现营业收入924亿元,同比下降33%。

其中三大航合计营业收入841亿元,同比-32%,较19年下降57%;三家民营航司合计营业收入83亿元,同比下降40%,较19年下降53%。

2)利润端:6家航司合计亏损537亿,21年同期为亏损166亿,其中三大航合计亏损497亿,21年同期亏损167亿,3家民营航司合计亏损41亿,21年同期盈利1.2亿。

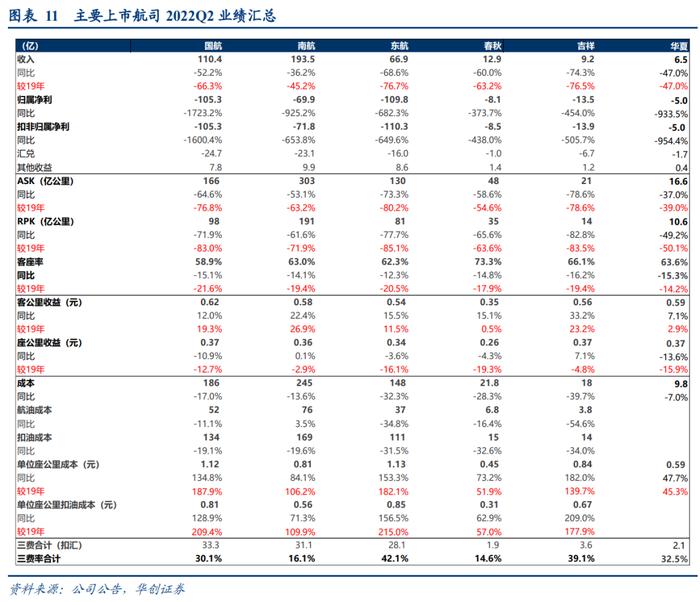

2、2022Q2财务数据:6航司合计亏损312亿

1)收入端:6家公司合计收入399亿,同比下降52%。

其中,三大航合计营业收入371亿元,同比下降50%,较19年下降62%。三家民营航企合计营收29亿,同比下降64%,较19年下降67%。

2)利润端:6家公司合计亏损312亿,21年同期为亏损19亿。

其中:三大航合计亏损285亿,21年为亏损27亿。3家民营航司合计亏损27亿,21年同期为盈利7.4亿。

全行业亏损扩大主要受疫情多发、油价大幅上涨同时二季度汇率快速贬值所致。

(一)2022年中报分析:疫情、油价、汇率三重压制,上半年同比大幅增亏

1、疫情影响致业务量大幅下滑,亏损加大;三大航货运业务相对突出

收入端:上半年,六家航司合计实现营业收入924亿元,同比下降33%,其中客运业务合计635亿,同比-43.5%;货运业务合计223亿,同比+27.0%。

三大航:合计营收841亿元,同比-32%,较19年下降57%;其中客运收入557亿,同比-43.7%,货运收入219亿,同比+26.1%。

春秋:营收36.5亿,同比-33%,较19年-49%。其中客运收入35.4亿,同比-33.1%,货运收入0.4亿,同比-18.0%。

吉祥:营收34.1亿,同比-44%,较19年-58%。其中客运收入30.8亿,同比-47.4%,货运收入3.3亿,同比+188%。

华夏:营收12.5亿,同比-46%,较19年-49%。其中客运收入11.9亿,同比-45.8%,货运收入0.1亿,同比-30.0%。

利润端:6航司合计亏损537亿,21年同期为亏损166亿,整体亏损扩大。

其中:

三大航:合计亏损497亿,21年同期亏损167亿;

春秋:亏损12.5亿,21年同期盈利0.1亿;

吉祥:亏损18.9亿,21年同期盈利1.0亿;

华夏:亏损9.5亿,21年同期盈利0.1亿。

2、经营数据:疫情持续影响,各航司业务量明显下滑,春秋客座率保持领先

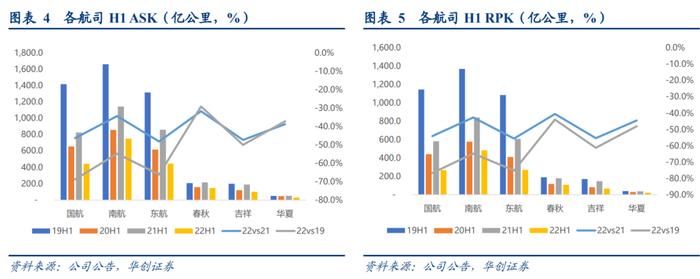

1)上半年各航司运力投放、旅客周转量下滑明显

国航:ASK、RPK同比分别下降46.3%、54.1%;较19年分别下降68.8%、76.7%。

南航:ASK、RPK同比分别下降34.3%、42.6%;较19年分别下降54.8%、64.8%。

东航:ASK、RPK同比分别下降48.2%、55.6%;较19年分别下降66.1%、75.2%。

春秋:ASK、RPK同比分别下降31.7%、40.5%;较19年分别下降29.2%、43.9%。

吉祥:ASK、RPK同比分别下降47.4%、55.3%;较19年分别下降50.0%、61.2%。

华夏:ASK、RPK同比分别下降38.8%、44.5%;较19年分别下降37.2%、48.0%。

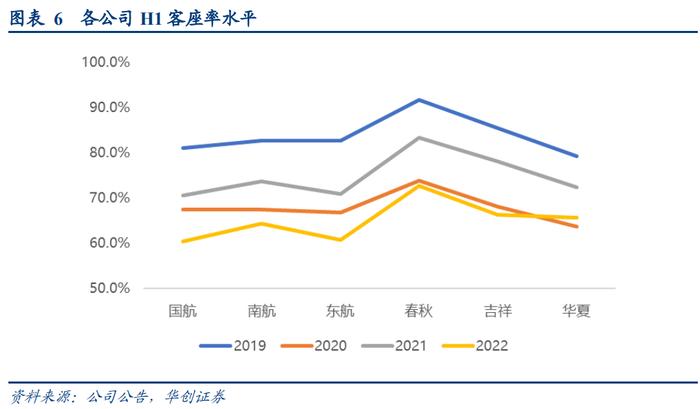

2)客座率:各航司均同比大幅下滑,春秋保持领先

22H1:春秋(72.6%,同比-10.7%,较19年-19.1%)>吉祥(66.2%,同比-11.8%,较19年-19.2%)>华夏(65.6%,同比-6.7%,较19年-13.7%)>南航(64.4%,同比-9.3%,较19年-18.3%)>东航(60.6%,同比-10.2%,较19年-22.0%)>国航(60.4%,同比-10.2%,较19年-20.6%)。

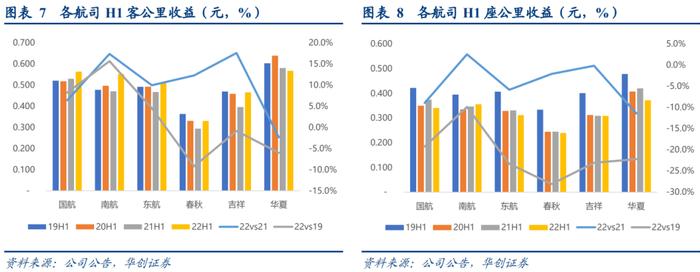

3、收益水平:燃油附加费推动客收上升,客座率拖累座收

1)燃油附加费影响,上半年各航司客公里收益同比提升:

测算华夏(0.57元,同比-2.3%,较19年-6.0%)>国航(0.56元,同比+6.4%,较19年+8.3%)>南航(0.55元,同比+17.4%,较19年+15.7%)>东航(0.51元,同比+10.0%,较19年+4.5%)>吉祥(0.47元,同比+17.6%,较19年-0.8%)>春秋(0.33元,同比+12.3%,较19年-9.2%)。

2)客座率拖累座公里收益

测算华夏(0.37元,同比-11.4%,较19年-22.2%)>南航(0.36元,同比+2.6%,较19年-9.9%)>国航(0.34元,同比-8.9%,较19年-19.2%)>东航(0.31元,同比-5.8%,较19年-23.3%)>吉祥(0.31元,同比-0.1%,较19年-23.1%)>春秋(0.24元,同比-2.0%,较19年-28.1%)。

4、成本:油价大幅上涨,利用率下滑明显,航司成本端承压

1)上半年综采油价同比上涨76%,且航司利用率大幅下滑,各航司单位成本上涨明显

座公里成本:春秋(0.35元,同比+33.2%)<吉祥(0.48元,同比+59.5%)<华夏(0.59元,同比+50.3%)<南航(0.66元,同比+45.2%)<东航(0.76元,同比+65.2%)<国航(0.86元,同比+71.3%);

座公里扣油成本:春秋(0.24元,同比+26.6%)<吉祥(0.35元,同比+61.6%)<南航(0.47元,同比+35.1%)<东航(0.56元,同比+61.4%)<国航(0.63元,同比+64.1%)。

5、其他

汇兑损益:上半年汇率贬值5.3%,航司汇兑损失增加。国航-22.4亿,南航-20.5亿,东航-14.1亿,吉祥-6.3亿,华夏-1.6亿,春秋-0.9亿。

扣汇三费:国航、南航、东航、春秋、吉祥、华夏分别为69.2亿、63.4亿、55.3亿、4.1亿、8.0亿和4.4亿,同比分别+2.5%、-9.8%、-7.5%、+11.6%、-4.4%、-4.4%。

其他收益:国航、南航、东航、春秋、吉祥、华夏分别为13.9亿、15.4亿、17.3亿、4.2亿、3.3亿和1.2亿,同比分别-36.7%、+1.9%、-38.3%、-31.7%、-11.6%、-35.4%。

(二)2022Q2分析:航司经营压力显著,同比亏损扩大

1、财务数据:各航司同比增亏

1)收入端:Q2六家航司合计收入399亿,同比下降52%,其中:

三大航:合计营收371亿元,同比-50%,较19年下降62%;

春秋:营收12.9亿,同比-60%,较19年-63%,

吉祥:营收9.2亿,同比-74%,较19年-76%;

华夏:营收6.5亿,同比-47%,较19年-47%。

2)利润端:

Q2六家航司合计亏损312亿,21年同期为亏损19亿,亏损扩大,其中三大航亏损285亿。

三大航:合计亏损285亿,21年同期亏损27亿;

春秋:亏损8.1亿,21年同期盈利3.0亿;

吉祥:亏损13.5亿,21年同期盈利3.8亿;

华夏:亏损5.0亿,21年同期盈利0.6亿。

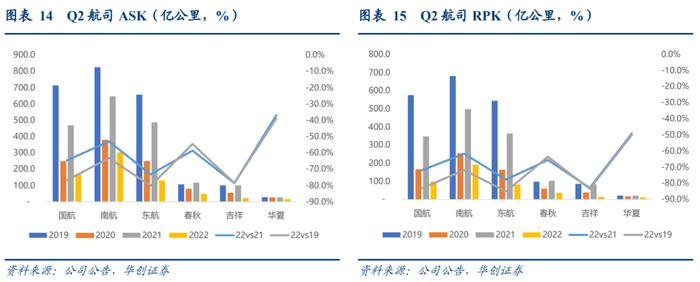

2、经营数据:Q2各航司运力投放、旅客周转量、客座率均下滑明显

国航:ASK、RPK同比分别下降64.6%、71.9%;较19年分别下降76.8%、83.0%。

南航:ASK、RPK同比分别下降53.1%、61.6%;较19年分别下降63.2%、71.9%。

东航:ASK、RPK同比分别下降73.3%、77.7%;较19年分别下降80.2%、85.1%。

春秋:ASK、RPK同比分别下降58.6%、65.6%;较19年分别下降54.6%、63.6%。

吉祥:ASK、RPK同比分别下降78.6%、82.8%;较19年分别下降78.6%、83.5%。

华夏:ASK、RPK同比分别下降37.0%、49.2%;较19年分别下降39.0%、50.1%。

客座率:同比均大幅下滑,春秋维持领先

春秋(73.3%,同比-14.8%,较19年-17.9%)>吉祥(66.1%,同比-16.1%,较19年-19.4%)>华夏(63.6%,同比-15.3%,较19年-14.2%)>南航(63.0%,同比-14.1%,较19年-19.4%)>东航(62.3%,同比-12.3%,较19年-20.5%)>国航(58.9%,同比-15.1%,较19年-21.6%)。

3、收益水平:Q2燃油附加费影响,各航司客收同比提升

1)燃油附加费推动Q2各航司客公里收益同比提升:测算国航(0.62元,同比+12.0%,较19年+19.3%)>华夏(0.59元,同比+7.1%,较19年+2.9%)>南航(0.58元,同比+22.4%,较19年+26.9%)>吉祥(0.56元,同比+33.2%,较19年+23.2%)>东航(0.54元,同比+15.5%,较19年+11.5%)>春秋(0.35元,同比+15.1%,较19年+0.5%)。

2)客座率拖累座公里收益:测算华夏(0.37元,同比-13.6%,较19年-15.9%)>吉祥(0.37元,同比+7.1%,较19年-4.8%)>国航(0.37元,同比-10.9%,较19年-12.7%)>南航(0.36元,同比+0.1%,较19年-2.9%)>东航(0.34元,同比-3.6%,较19年-16.1%)>春秋(0.26元,同比-4.3%,较19年-19.3%)。

4、成本:Q2综采油价同比上涨93%,同时利用率大幅下滑,各航司单位成本大幅增加

1)座公里成本:春秋(0.45元,同比+73.2%)<华夏(0.59元,同比+47.7%)<南航(0.81元,同比+84.1%)<吉祥(0.84元,同比+182.0%)<国航(1.12元,同比+134.8%)<东航(1.13元,同比+153.3%);

2)座公里扣油成本:春秋(0.31元,同比+62.9%)<南航(0.56元,同比+71.3%)<吉祥(0.67元,同比+209.0%)<国航(0.81元,同比+128.9%)<东航(0.85元,同比+156.5%)。

5、其他

汇兑损益:Q2汇率贬值5.7%,航司汇兑损失增加。国航-24.7亿,南航-23.1亿,东航-16.0亿,吉祥-6.7亿,华夏-1.7亿,春秋-1.0亿。

扣汇三费:国航、南航、东航、春秋、吉祥、华夏分别为33.3亿、31.1亿、28.1亿、1.9亿、3.6亿和2.1亿,同比分别-1.9%、-22.5%、-16.7%、+9.2%、-22.6%、-9.1%。

其他收益:国航、南航、东航、春秋、吉祥、华夏分别为7.8亿、9.9亿、8.6亿、1.4亿、1.2亿和0.4亿,同比分别-39.4%、+11.9%、-42.7%、-55.6%、-32.6%、-42.2%。

二、机场行业业绩综述:疫情影响,四家机场均录得亏损

1、2022H1财务数据:上机、白云、深圳合计亏损24亿,同比增亏,美兰转亏0.12亿

1)收入端:各机场收入同比大幅下滑。上机收入-35.4%,白云机场-15.1%,深圳机场-16.5%。美兰机场-30.4%。

2)利润端:上机、白云、深圳合计亏损24亿,21年为亏损11亿,其中上机亏损12.6亿,白云亏损5.2亿,深圳机场亏损6.2亿,美兰转为亏损0.12亿。

2、2022Q2财务数据:业务量下滑明显,上机、白云、深圳三家均增亏

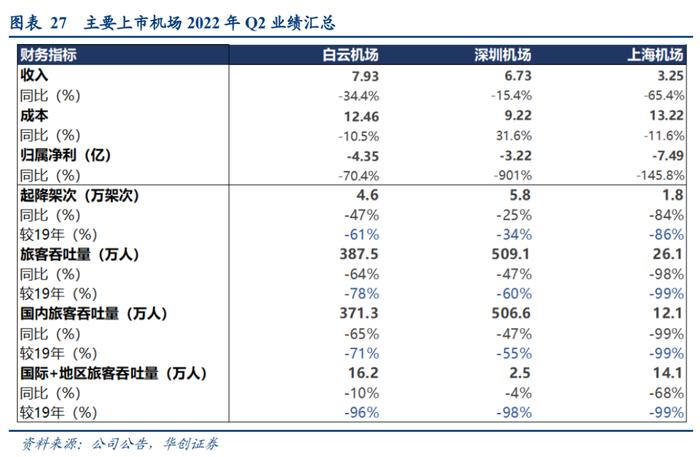

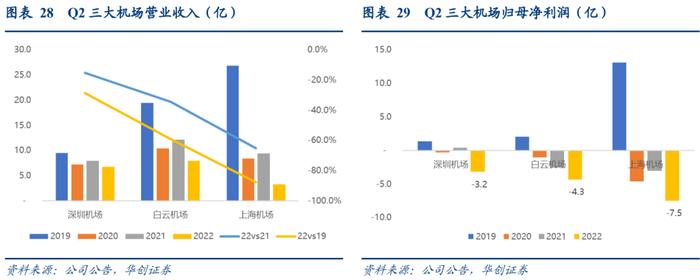

1)收入端:22Q2上机、白云、深圳机场合计营收17.9亿,同比降低39.1%,较19年下降67.8%,其中:上机收入同比下降65.4%,白云同比下降34.4%,深圳机场同比下降15.4%。

2)利润端:22Q2合计亏损15.1亿,21年同期为亏损5.2亿。上机亏损7.5亿,白云亏损4.3亿,深圳机场亏损3.2亿。

(一)机场2022中报分析:疫情影响,上机、白云、深圳整体亏损扩大,美兰由盈转亏

1、财务数据:上机、白云、深圳合计亏损24亿,同比增亏,美兰亏损0.12亿

1)收入端:

上海机场:营收11.7亿,同比下降35.4%,较19年下降78.6%;

白云机场:营收20.3亿,同比下降15.1%,较19年下降47.3%;

深圳机场:营收13.2亿,同比下降16.5%,较19年下降28.9%;

美兰机场:营收6.2亿,同比下降30.4%,较19年下降23.5%。

2)利润端:上机、白云、深圳合计亏损24亿,21年同期亏损11亿,美兰由盈转亏

上海机场:亏损12.6亿,21年同期亏损7.5亿;

白云机场:亏损5.2亿,21年同期亏损4.1亿;

深圳机场:亏损6.2亿,21年盈利0.9亿;

美兰机场:亏损0.12亿,21年同期亏损3.5亿。

2、经营数据:四家机场业务量同比均有下滑

白云:起降、旅客吞吐量同比分别下降28%、43%;较19年分别下降45%、65%。

深圳:起降、旅客吞吐量同比分别下降29%、50%;较19年分别下降39%、64%。

上机:起降、旅客吞吐量同比分别下降51%、69%;较19年分别下降64%、85%。

美兰:起降、旅客吞吐量同比分别下降22%、34%;较19年分别下降30%、48%。

国内旅客吞吐量看:

白云机场(1204.8万人,同比-43%,较19年-54%)>深圳机场(935.5万人,同比-50%,较19年-59%)>美兰机场(656.1万人,同比-34%,较19年-44%)>上海机场(516.5万人,同比-70%,较19年-73%)。

国际+地区旅客吞吐量:

上海机场(57.8万人,同比-24%,较19年-97%)>白云机场(28.8万人,同比-20%,较19年-97%)>深圳机场(3.8万人,同比-27%,较19年-99%),美兰机场(0.03万,21年同期无国际地区旅客)。

3、非航业务:上机、白云、深圳受国际业务影响仍处低位,美兰受国内疫情影响,非航收入有所下滑

上海机场:上半年非航业务收入5.92亿,同比-29%,较19年-83%,其中商业餐饮和其他非航同比分别-47%和-17%;较19年分别-94%和-35%。上半年实现免税收入1.39亿,同比-37.1%。

白云机场:测算非航收入约8亿,其中广告业务4.0亿,同比增长21%;

深圳机场:测算非航收入4.5亿,其中航空广告业务收入1.8亿元,同比增长0.9%;航空物流业务收入1.16亿元,同比下降22.0%;航空增值服务(含候机楼租赁)收入1.52亿元。

美兰机场:非航业务受疫情影响营收实现4.1亿元,同比下降33%,其中特许经营、货运、酒店、租金收入分别为23051、3570、4029、3716万元,同比分别为-38%、-37%、-21%、18%。租金收入提升主要由于机场二期投入运营使用,对外出租商铺面积增加所致。

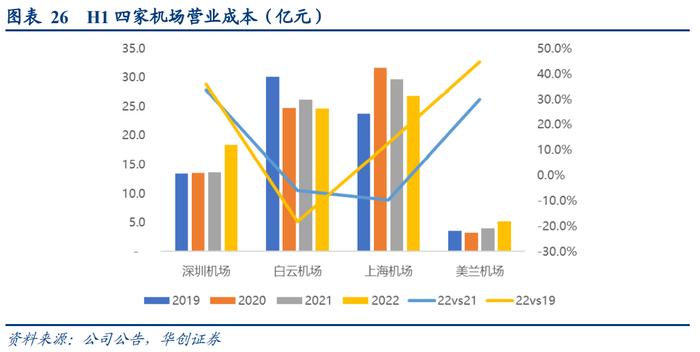

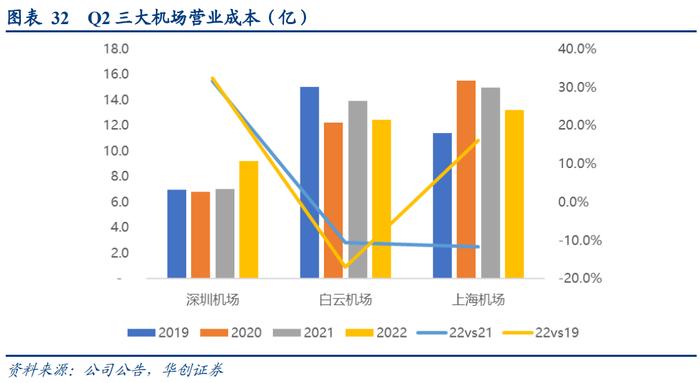

4、成本分析:上机、白云略有下降;美兰、深圳因新产能投用,成本有所增加

上海机场:上半年总成本30.42亿,同比下降7.7%,营业成本26.8亿,同比-9.6%,成本略有下降主要系会计估计变更导致折旧减少,且控股股东减免租金所致。

白云机场:上半年营业成本24.6亿,同比下降5.9%,主要系公司执行降本创效政策缩减开支。

深圳机场:上半年营业成本18.35亿,同比增长33.8%,主要系卫星厅启用后,相关运营成本增加。

美兰机场:营业成本5.2亿,同比+29.9%,主要系二期扩建项目于2021年12月启用,运营开支显著提升。

(二)2022年Q2分析:吞吐量大幅下滑,同比均增亏

1、财务数据

1)收入端:

22Q2上机、白云、深圳机场合计营收17.9亿,同比降低39.1%,较19年下降67.8%,其中:

上海机场:Q2营收3.25亿,同比下降65.4%,较19年下降87.9%;

白云机场:Q2营收7.93亿,同比下降34.4%,较19年下降59.1%;

深圳机场:Q2营收6.73亿,同比下降15.4%,较19年下降28.7%;

2)利润端:

22Q2合计亏损15.1亿,21年同期为亏损5.2亿。其中:

上海机场:亏损7.5亿,21年Q2亏损3.1亿;

白云机场:亏损4.3亿,21年Q2亏损2.6亿;

深圳机场:亏损3.2亿,21年Q2盈利0.4亿。

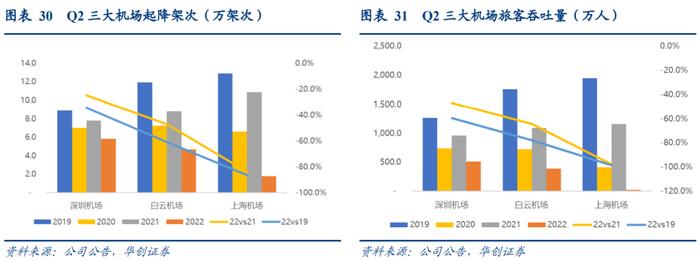

2、经营数据:Q2旅客吞吐量下滑明显

白云:起降、旅客吞吐量同比分别下降47%、64%;较19年分别下降61%、78%。

深圳:起降、旅客吞吐量同比分别下降25%、47%;较19年分别下降34%、60%。

上机:起降、旅客吞吐量同比分别下降84%、98%;较19年分别下降86%、99%。

国内旅客吞吐量:同比大幅下降。对比来看,深圳机场(506.6万人,同比-47%,较19年-55%)>白云机场(371.3万人,同比-65%,较19年-71%)>上海机场(12.1万人,同比-99%,较19年-99%)。

国际+地区旅客吞吐量:同比均下滑。对比来看,白云机场(16.2万人,同比-10%,较19年-96%)>上海机场(14.1万人,同比-68%,较19年-99%)>深圳机场(2.5万人,同比-4%,较19年-98%)。

3、成本分析

上海机场:Q2营业成本13.22亿,同比下降11.6%,主要系会计估计变更导致折旧减少,且控股股东减免租金使得使用权资产折旧同比下降所致。

白云机场:Q2营业成本12.46亿,同比下降10.5%,主要系公司执行降本创效政策缩减开支。

深圳机场:Q2营业成本9.22亿,同比上涨31.6%,主要系卫星厅启用后,相关运营成本增加。

三、京沪高铁2022年中报分析

疫情影响,公司线路客流大幅下滑,上半年亏损10.3亿

1、财务数据:

1)2022H1:营收79.3亿,同比-47.5%;亏损10.3亿,21年同期为盈利27.4亿;扣非亏损10.3亿。

2)分季度:Q2营收22.5亿,同比下降76.0%;亏损12.5亿,21年同期为盈利24.2亿;扣非亏损12.5亿。

2、经营数据

2022年上半年,京沪高铁本线列车运送旅客625.3万人次,同比下降66.7%;跨线列车运营里程完成2276.7万列公里,同比下降41.5%;

京福安徽公司管辖线路列车运营里程完成1031.7万列公里,同比下降30.0%。

行业客运量看:上半年全国铁路客运量7.87亿人次,同比-42.4%,较19年-55.6%,其中Q2为3.17亿人次,同比下降61.5%,较19年-65.6%。

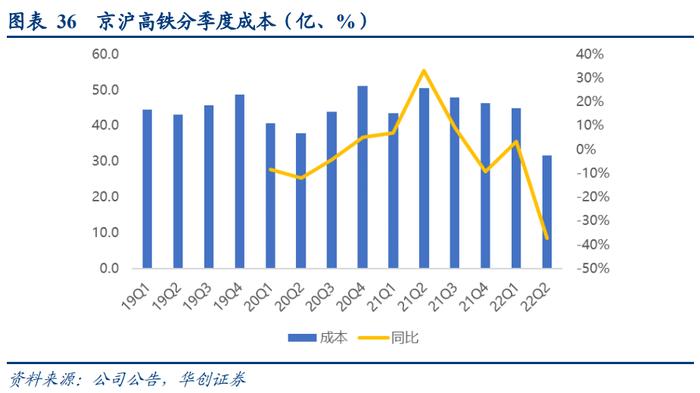

3、成本费用

受折旧摊销等固定成本影响,公司成本相对刚性。

H1:成本76.4亿,同比-18.6%,低于收入降幅,毛利率降至3.6%,同比下降34.2pts。

Q2:成本31.6亿,同比-37.3%,毛利率为-40.6%。

四、后市展望:航空看价格弹性、机场看价值修复、高铁看国内节奏

我们认为出行链(航空、机场、高铁)属于较为典型的“困境反转”类投资标的,其困境系由疫情所造成,而长期看疫情对正常生活的影响将消除,出行链公司也将走出困境。但细究三类行业,其虽在同样催化框架下,但实际特质却有极大的不同。

我们认为:

航空作为周期属性更强的行业,其看点在于一旦实现供需反转后的价格弹性,即其未来股价上行空间与高峰业绩预期息息相关。

机场作为价值属性更强的行业,其未来市值空间核心则在于枢纽机场流量价值变现能力是否发生本质性变化。

京沪高铁作为高铁类唯一上市公司,其有别于航空与机场的是,盈利能力的恢复并不受到海外、油价、汇率等因素的干扰,而其在20-21年的提价也为未来行业复苏提供了一定的价格弹性。

(一)航空:价格弹性、周期魅力

我们发布航空复苏之路系列研究5篇,分别从海外观察、行业供给、价格弹性、预期空间及国际航线等维度展开了分析。

核心逻辑即:23-24年行业供给显著收缩情形下,一旦需求恢复,行业实现供需反转,将有望实现强价格弹性,从而推高航空公司高峰业绩。

我们认为,当前市场在供给逻辑确信的前提下,会逐步关注需求端表现,而国际航线是其中重要环节。

1)近期国际航线优化持续推进:民航局宣布进一步优化国际客运航班熔断政策;中英直飞航班陆续复航,多航司宣布恢复多条国际航线。我们认为国际线恢复的节奏,将围绕“航班恢复先行—>预期旅客出行恢复—>实际旅客恢复”三阶段展开,实际旅客出行恢复阶段是对业绩实质性修复的阶段,而对于周期性行业,投资节奏会领先于业绩表现。

2)假设国际航线逐步恢复,如何传导投资节奏?我们分析对航空公司影响路径在于两个维度:

其一、朴实的认知:国际航线占比高、受损大,则弹性大。国航是未来国际航线放开预期受益最显著的公司。同时提示,春秋航空并没有宽体机以及洲际航线,在东南亚、日韩航线恢复阶段,春秋亦将展现自身弹性。

其二、国际航线有将助于消化宽体机运力,一方面提升宽体机运营效率,另一方面则降低国内市场压力。该维度下,我们建议特别关注吉祥航空,一旦787可以更好的执飞洲际航线,对吉祥在成本端和收入端的双优化预期将推动业绩弹性。

核心推荐:国航、春秋;关注吉祥航空市值存在被低估成分,关注华夏航空,支线市场龙头,观察公司后续航班恢复节奏。

(二)机场:核心枢纽资产价值是否变化?

我们在机场行业工具书《如何理解核心枢纽机场资产价值?》中提出,

后疫情时代如何看待核心枢纽机场的价值,

一问:区位优势是否变化?

我们认为:

上海机场:超级枢纽地位仍在强化,公司公告拟注入虹桥机场后,上市公司将拥有虹浦两场的全部流量资源。

白云机场:粤港澳机场群格局重塑逻辑仍在。

二问:机场商业价值是否变化?

我们认为:

机场免税:未来仍大有可为之处。

猜想1:额度和品类预计或存进一步放松可能,精品战略将开启机场免税第二阶段红利;

猜想2:渠道提成比例预计中枢或下移,但免税总盘子预计将持续上行;

而机场含税商业是待发掘的宝藏。

上海机场与白云机场截止目前,股价较疫情前仍有一定跌幅,若国际客流恢复,我们认为上海机场:流量为基石,流量恢复则免税可期。而白云机场补充协议则保留了弹性预期。基于前述逻辑,重点推荐上海机场与白云机场。

此外,我们继续推荐美兰空港,不同于上海与白云机场,美兰是离岛免税直接受益标的。

公司核心逻辑在于:免税业务仍有十足潜力,我们预计25年免税销售额或达120亿。假设2025年公司重新签订协议,在120亿免税销售额基准上,免税提点提升5%,意味着4.5亿利润的增厚。因此在免税提点率为15%、20%、30%的假设下,对应免税业务利润分别为13.5、18、27亿元。

(三)京沪高铁:关注国内恢复节奏

如前所述,京沪高铁并不受到海外、油价、汇率等因素影响,其与国内恢复节奏更为相关,作为核心线路现金牛资产,恢复常态即可达到百亿以上利润,而公司2020-21年两次提价,以及潜在的运能释放空间,其经营业绩或较航空与机场率先呈现一定弹性。

五、风险提示

疫情影响超出预期、油价大幅上升及人民币大幅贬值。

具体内容详见华创证券研究所2022年9月4日发布的报告《出行链2022年半年报综述:疫情影响致上半年亏损扩大,经典“困境反转”投资逻辑,值得持续关注》

附:出行链相关研究

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。