禁止用信用卡偿还保单贷款!银保监会直接处罚光大永明,2021年寿险业保单贷款超6800亿,背后或与退保黑产有关...

银保监会

直接处罚光大永明人寿

①因接受部分客户

用光大银行的信用卡

偿还保单贷款,金额超4000万

②监管严禁用信用卡

对保单贷款进行还款

支付具有现金价值的寿险保费

近五年

保户质押贷款持续增长

背后恐还有“退保黑产”的影响

附:2021年寿险公司保户质押贷款

1

银保监会首次因

接受信用卡对保单贷款还款

直接处罚险企,光大被罚23万

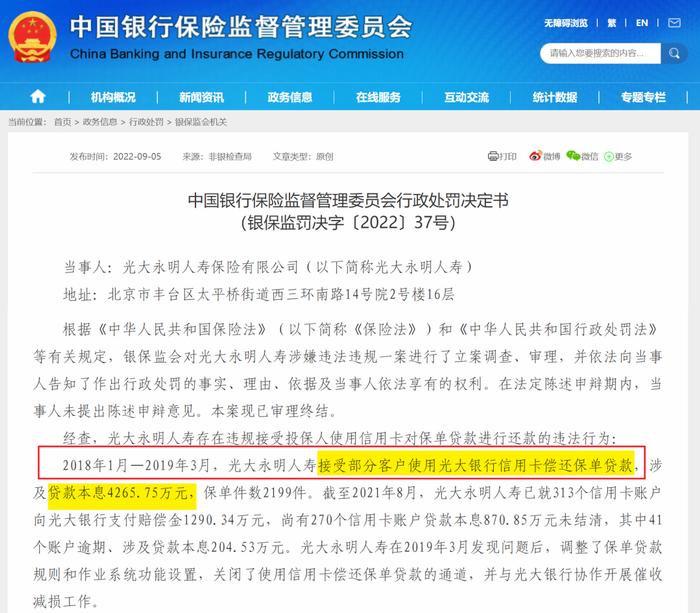

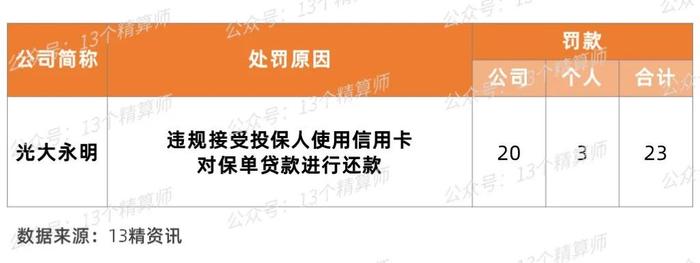

1.光大永明:被银保监会直接处罚,与保单贷款有关~

今日,银保监会对光大永明人寿直接开出罚单,指其“违规接受投保人使用信用卡,对保单贷款进行还款”。

因此,对公司处罚20万,对涉及当事人处罚3万。

大家可能会觉得这一罚款总额看上去比较少,但是,如果按照《保险法》规定的对应处罚内容的罚款上限30万看,这一罚款也并不少...

据悉,光大永明在2019年3月发现问题后,已经进行过自查整改,一方面调整了保单贷款规则和作业系统功能设置,另一方面,关闭了使用信用卡偿还保单贷款的通道。

同时,与光大银行协作,开展催收减损工作。

这可能也是监管并未对其进行“顶格处罚”的原因。

2.?监管严禁:投保人使用信用卡,对保单贷款进行还款!

此外,这则罚单还有两项内容,值得大家关注。

一是,这是近年来银保监会首次,因为保单贷款的违规问题,对险企进行处罚。

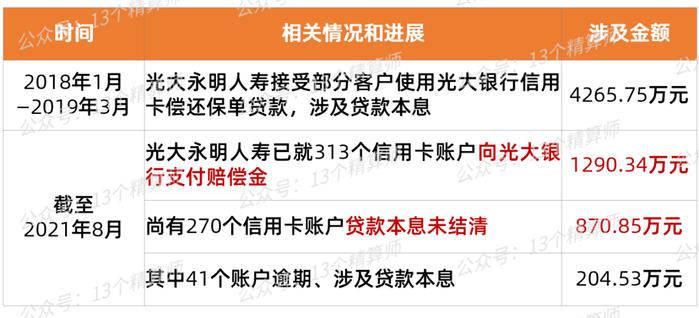

具体的,在2018年1月至2019年3月期间,光大永明人寿接受部分客户,用光大银行的信用卡偿还保单贷款,涉及金额超4000万。

虽然,光大永明自2019年3月,已经开展催收减损工作,但是,截至2021年8月,仍有270个信用卡账户的贷款本息未结清,涉及金额约870万。

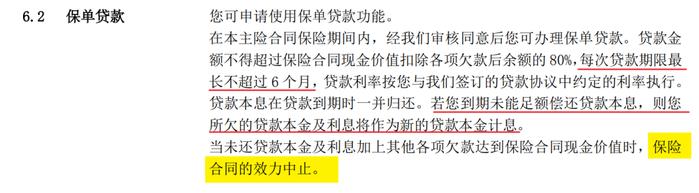

一般而言,这种保单质押贷款普遍期限较短,通常要在6个月内归还。

然而,从这一事件可以看到,2年多过去后,很多信用卡的欠款仍未还清。

因此,光大永明还不得不就313个信用卡账户,向光大银行支付赔偿金1290万。

由此可见,接受信用卡偿还保单贷款,对险企的影响有点大。

这可能也是为何,监管严禁用信用卡对保单贷款进行还款的原因。

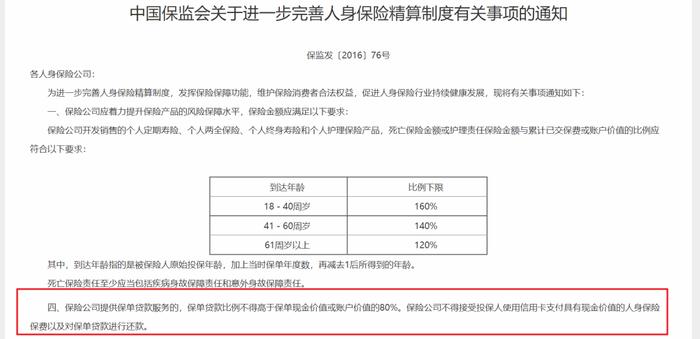

此外,用信用卡支付具有现金价值的人身保险保费,也是被禁止的,详见上图相关规定。

至于这则罚单需要注意的另一点,就是这项违规事项是历史业务,可见即使是“旧账”也一样会被监管处罚。

2

保单贷款持续快速增长

多年增速超10%,快于资产增速

1.?保单贷款增速,远超保费和资产增速!

近年来,在寿险业保费增速低迷背后,是大众对保险消费意愿下降的体现,也与外部经济环境下可支配收入变化有关。

因此,部分头部险企的退保率上升、保单继续率下降,业务品质掉头导致新业务价值承压,详见《寿险业“三重难”》。

其实,在这些指标背后,还有一个指标需要关注,那就是“保户质押贷款”。

先解释下,什么是保单贷款?

简单的说,就是投保人以具有现金价值的保单作为质押,向保险公司申请贷款!

由于一般期限较短,主要是解决投保人短期资金周转需求。

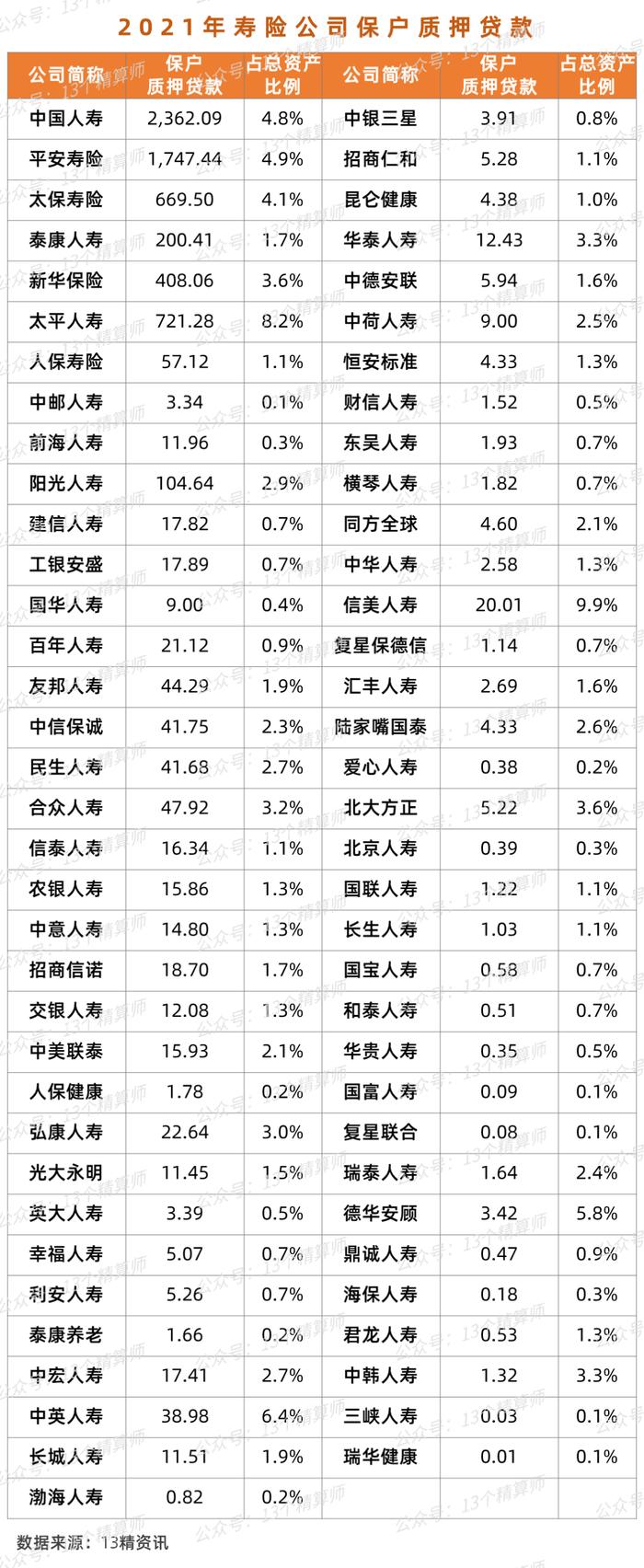

然而,据“13精”不完全统计,近五年寿险业的保户质押贷款,持续快速增长。

从上图可见,2021年的保户质押贷款已达到6844亿,且近年来持续保持双位数增长。

与同期的寿险业保费增速相比,这一保单贷款的增速明显快很多!

2.?行业保单质押贷款占比升至3.6%,部分险企远高于行业!

因此,保户质押贷款占总资产的比例,也从2016年的2.39%上升至2021年的3.61%,上升近1.2个百分点。

虽然,保单贷款是有保单作为抵押物,且贷款比例一般不得高于保单现金价值或账户价值的80%。

但是,由于保单质押贷款是为便利投保人,而对其开展的保单增值服务,属于基于保险主业的一项附属业务。

因此,险企还是要严格控制保单质押贷款业务发展规模、速度和比例,防止偏离主业。

所以,持续提升的保单贷款还是值得关注的,比如,那些保单贷款占总资产的比例,远高于行业均值的险企。

监管也曾在《人身保险公司保单质押贷款管理办法(征求意见稿)》中表示,保单质押贷款余额超过公司总资产8%的,应当向中国银保监会报告,并列入重点监测。

3

保单贷款要付息,且期限有限

违约会导致合同失效

1.?消费者要区分,什么是保单贷款?有利息、期限短!

此外,近年来围绕保单贷款,还有一些市场乱象问题。

一是,一些险企利用保单押贷款,变相改变保险产品期间以及收益水平,变相突破保险产品监管相关规定。

二是,一些不法人员诱导投保人进行保单贷款、转而购买“高收益理财产品”。

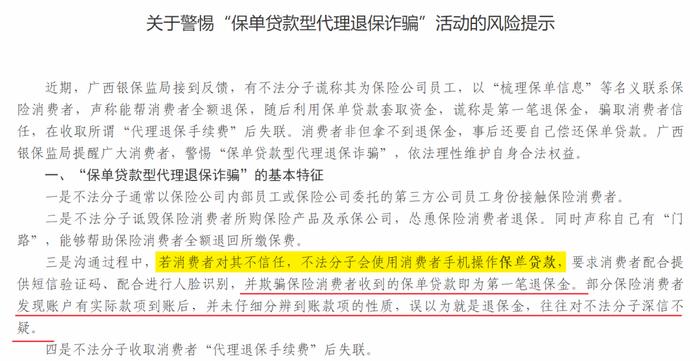

近期,多家监管局发布风险提示,提示消费者警惕“保单贷款型代理退保诈骗”。

据悉,这些不法分子利用消费者的手机操作保单贷款,并欺骗消费者收到的保单贷款,就是第一笔退保金。

由于部分消费者在款项到账后,并未仔细分辨到账款项的性质,误以为就是退保金,往往对不法分子深信不疑。

但是,保单贷款其实是有利息的,利率在与险企的贷款协议中进行约定,一般在4.5%-9%之间不等。

而且,如果投保人到期不能归还,还要支付罚息。

一旦利息总和超过保单剩余现金价值,还会被保险公司终止保险合同,进而失去保险保障功能。

所以,消费者一定要清楚的了解什么是“保单贷款”,以及贷款后的影响,不要盲目相信他人的片面宣传。

2.?2021年寿险公司保户质押贷款情况

最后,关于各家寿险公司保户质押贷款的情况,“13精”已经进行了汇总,详见上图。

至于,为何不能用信用卡透支的方式,支付部分保险产品的保费?

这背后涉及的问题,我们就不细说了,大家可以文末讨论一下哈。