华泰 | 公用环保:火电利润超预期,固废现金流转正

回顾公用环保公司2024年中报情况,电力行业中绿电、核电、水电都有不同程度的电价同比下滑,但煤价下行带来的成本端改善带动火电业绩超预期,绿电消纳压力逐渐显现;燃气公司气量增速中值(5%)较全国天然气消费量增速(10%)更低,大工业用户的供气竞争加剧,毛差受区域及用户结构影响公司之间分化明显;环保公司自由现金流与分红能力持续改善,且垃圾焚烧公司降低资本开支和造血能力领先于水务公司。

电力:电价下行,火电业绩超预期,绿电承压趋势明显

1H24绿电、核电、水电都有不同程度的电价同比下滑,或受火电作为边际机组降价带动。得益于煤价下行带动火电成本端改善,虽然2Q火电电量受到来水压制,但是火电1Q24业绩依然整体超预期。相比而言,1H24水电超预期幅度并不明显,核电、绿电业绩低于预期更为显著。绿电1H24利用小时和电价都明显下滑,可以看出消纳压力逐渐显现,如果没有明确政策出台,我们认为消纳的严峻性或将不断加剧。

燃气:气量竞争背景下依然稳健增长,毛差有分化

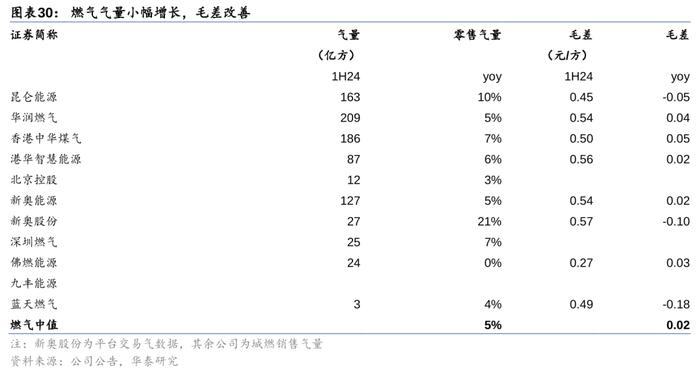

燃气公司1H24气量增速中值5%,低于全国整体天然气消费量10%的增速;其中昆仑能源和新奥股份(平台交易气)依靠资源优势在持续扩大市场份额,也侧面反映出大工业用户的供气竞争激烈程度在加剧。毛差层面,受区域及用户结构影响公司之间分化明显:工业气较多的昆仑能源和新奥股份(平台交易气)明显下滑;而受益于居民气顺价与工商业购气成本下行,华润燃气和香港中华煤气毛差改善明显;居民气量占比较大但是成本还难以传导的蓝天燃气(河南)毛差还是有较大幅度受损。

环保:利润低于预期,现金流改善明显,固废造血能力突出

环保公司盈利预测2024中期以来下调3%(Wind一致预期),主要受水价下调(重庆水务)、工程收入和利润下降影响。现金流方面,多家环保公司自由现金流与分红能力持续改善,1H24绿色动力、旺能环境、三峰环境、上海环境、永兴股份、北控水务、光大环境均转正,而考虑财务费用后三峰环境、旺能环境、绿色动力、永兴股份也已经转正,垃圾焚烧公司降低资本支出和造血能力领先于水务。

风险提示:煤价增长超预期,来水不及预期,绿电消纳不及预期。

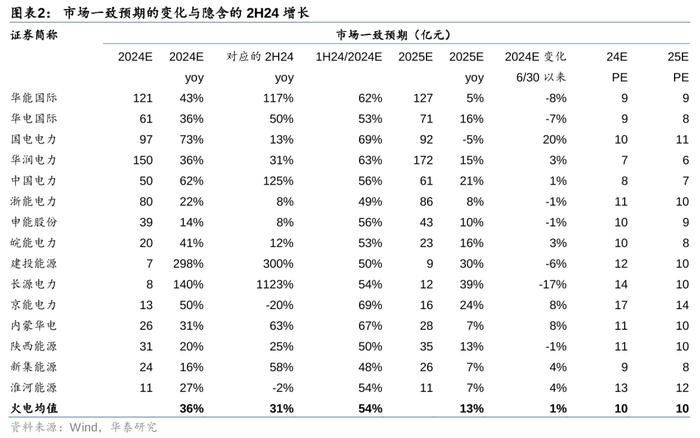

火电行业2Q24的归母净利润超我们预期,实际情况样本中值2Q24利润增速19%,明显高于华泰此前预测的8%,其中国电电力2Q24利润增速超100%主要是受到出售子公司的一次性投资收益影响。华能国际2Q利润下滑主要是受到新加坡电站和风电利润下滑的影响,华电国际利润下滑主要是参股煤矿的罚款问题,申能股份、建投能源利润下滑部分原因是参股公司分红到账时间的影响,新集能源利润下滑核心在于煤炭业务量价齐跌。

截止2024年9月2日Wind一致预期隐含的火电公司2H24利润增速中值为31%,低于上半年的39%。2024年6月30日以来,Wind一致预期整体偏上调,除了国电电力一次性投资收益确认外,市场对华润电力、京能电力、内蒙华电、淮河能源的一致预期都在明显上修。

2022年来,火电公司的入炉标煤单价受市场煤价下行的影响在持续走低,1H24不同公司同比仍有25-163元/吨的下降:国电电力因为集团供应长协煤较多,成本端弹性较低;申能股份作为沿海地方国企的代表,入炉煤价下降弹性最高。

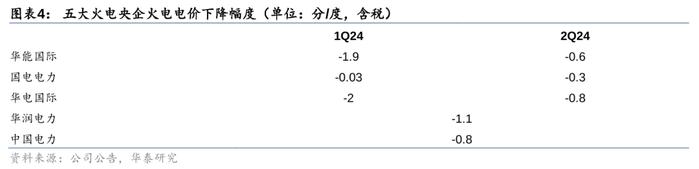

从电价来说,几家主要的全国性火电央企电价上半年都有不同程度的下滑,我们觉得主要是受到年度中长期电量电价同比下降的影响,1)容量电价和2)辅助服务收入增加(或得益于2Q火电出力压减)无法弥补电量电价下滑的幅度。火电电量电价下降,也是带动风光水核电价下降的一个重要因素(后文具体分析其他电源电价情况)。

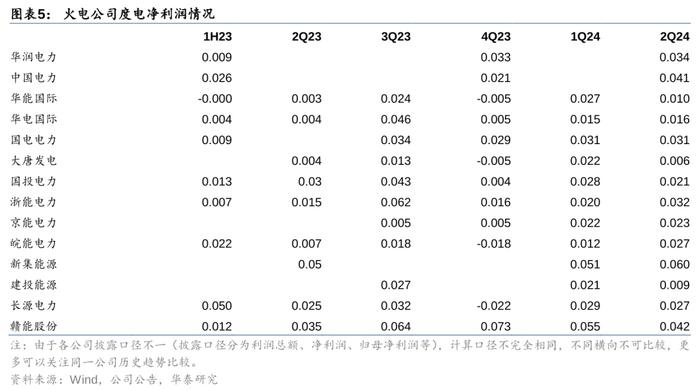

从度电净利润角度,除华能、大唐、建投、国投、赣能外,大部分火电公司2Q24的度电利润环比持平或微增,主要是受到各个公司电站所在区域是否供暖与水电挤压程度不同的影响。展望三季度,煤价环比还在下降,火电步入迎峰度夏用电旺季,利用小时和电价环比有支撑,我们认为火电3Q24度电利润环比或有明显提升的空间。

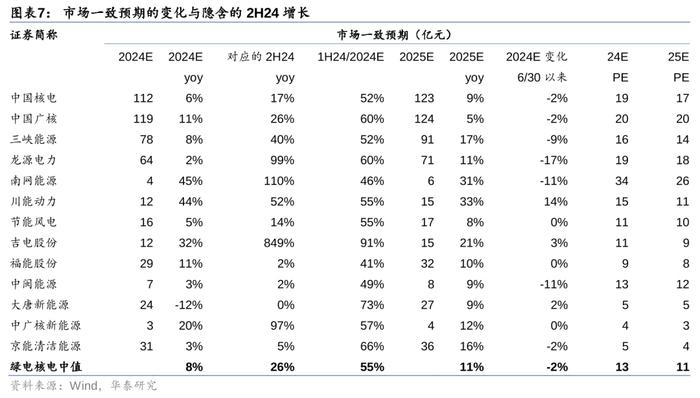

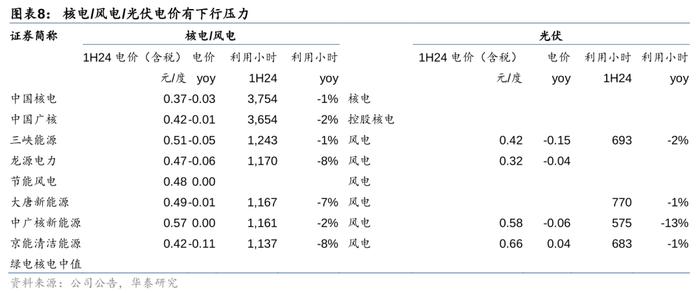

1H24核电龙头公司归母利润基本持平,其中中国核电2Q24业绩出现较为明显的同比下滑,主要还是受到核电检修安排的影响,1H24利用小时有不同程度的小幅下降。电价层面,核电电价整体稳定,但受到火电市场化交易电价与结构性因素影响,1H24核电电价也有小幅下降。根据市场2024年Wind一致预期倒推,中国核电/中国广核2H24要实现17%/26%的同比增长,全年归母净利润才可以达到一致预期的水平。

1H24绿电公司除了福建两家海风公司福能股份和中闽能源,其余业绩均未超预期。其中,绿电龙头三峡能源与龙源电力2Q24归母净利润同比下滑22%/45%。按照目前Wind一致预期倒推,主流绿电公司下半年业绩增长中值(26%)要明显比高于上半年实际增长情况(2%)。2024/6/30以来,大部分公司Wind一致预期对2024年归母净利润的预测都在持续下降,龙头龙源电力的业绩预测过去2个月下调了17%,反映出市场对盈利的担忧。

1H24绿电电价的下降趋势非常明显,仅节能风电的电价相对稳定,三峡能源、龙源电力1H24风电电价同比下降达到5/6分/度,三峡能源光伏电价下降达到0.15元/度。我们必须强调,风电光伏电价下降有很大程度上是因为新的平价项目陆续并网,但是存量风光电站参与市场化交易导致的电能量价格承压,肯定也是一个非常重要的因素。观察1H24风电和光伏的利用小时的变化,几乎没有公司有同比提升,个别公司利用小时下降幅度明显超过5%;除了气候变化导致的来风、光照因素变化,我们认为消纳问题也在持续恶化,导致电站弃电率有所上行。

自国家能源局公布数据以来,全国的风电利用率大部分时间维持在96~98%的区间内、少数月份低于95%,但也有部分地区的风电利用率出现较大波动,如河北、吉林、蒙东、湖南、新疆;全国的光伏发电利用率由98.3%降至97.1%、个别月份低于94%,其中部分地区的光伏发电利用率出现较大波动,如蒙西、陕西、甘肃、青海。国家能源局于6月4日发布《关于做好新能源消纳工作保障新能源高质量发展的通知》,明确“部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%”。

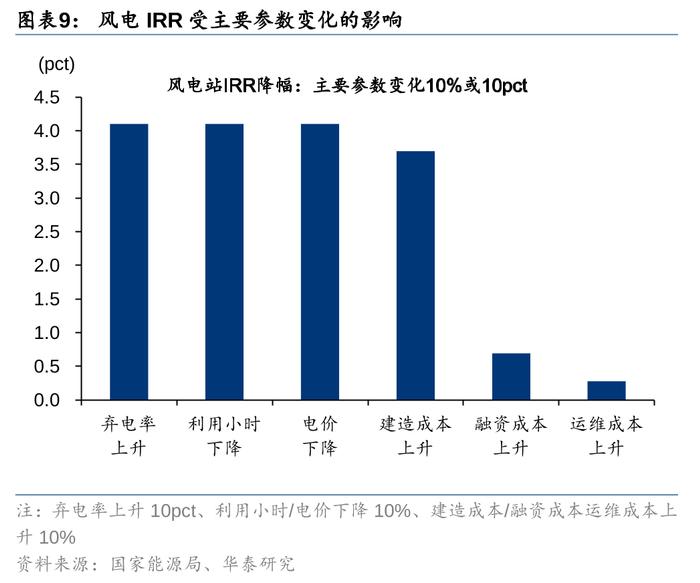

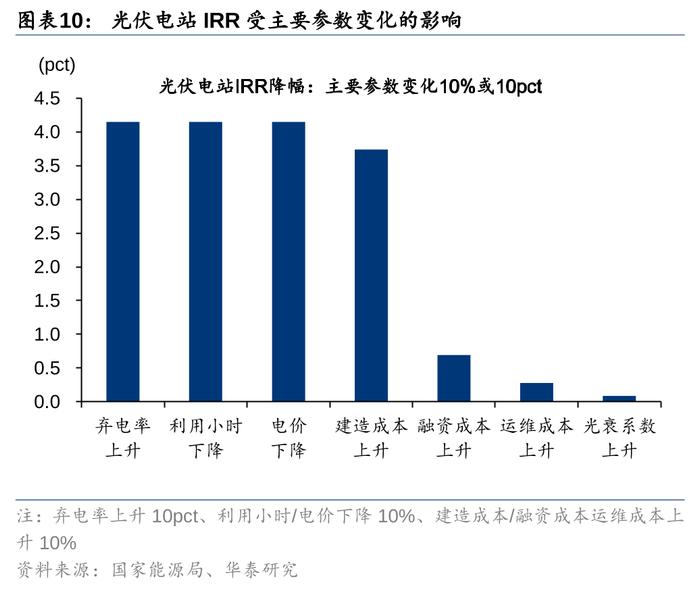

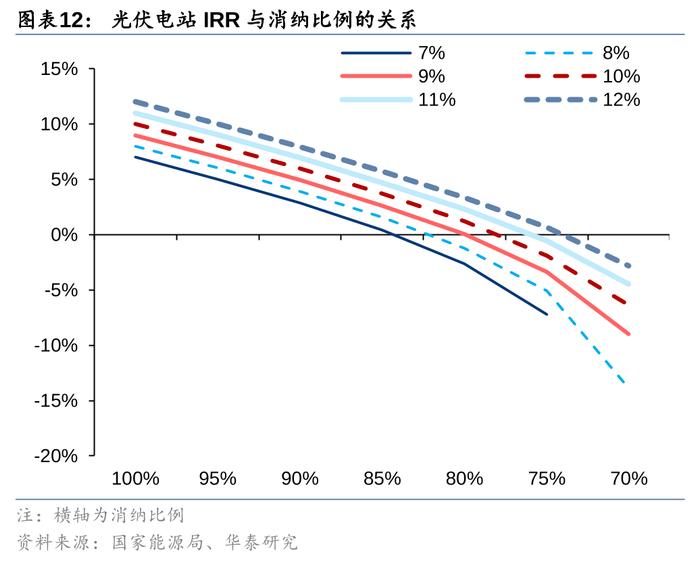

弃电率和电价对于绿电项目IRR影响最大。选取IRR为7%的风电和光伏电站项目进行测算,我们发现弃电率上升10pct,风电/光伏电站的IRR将分别下降4.10/4.15pct,影响程度等同于利用小时数下降10%或电价下降10%;而建造成本/融资成本/运维成本上升10%时,风电IRR分别下降3.70/0.69/0.28pct,光伏电站IRR分别下降3.74/0.69/0.28pct。弃电率对于绿电项目的IRR影响可见一斑。

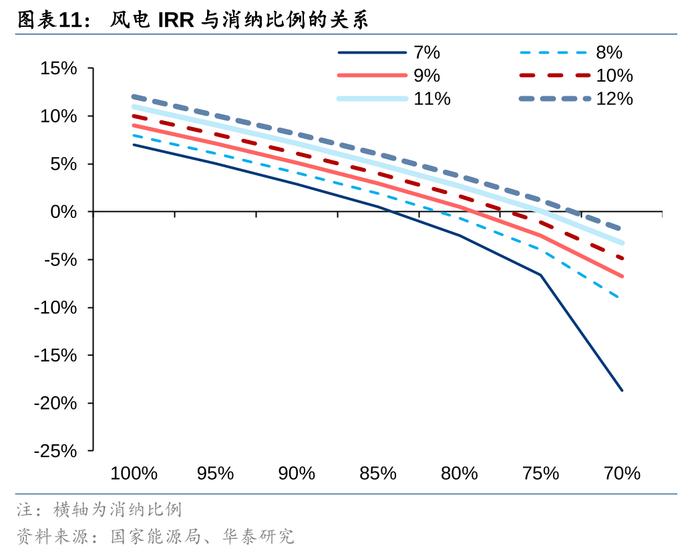

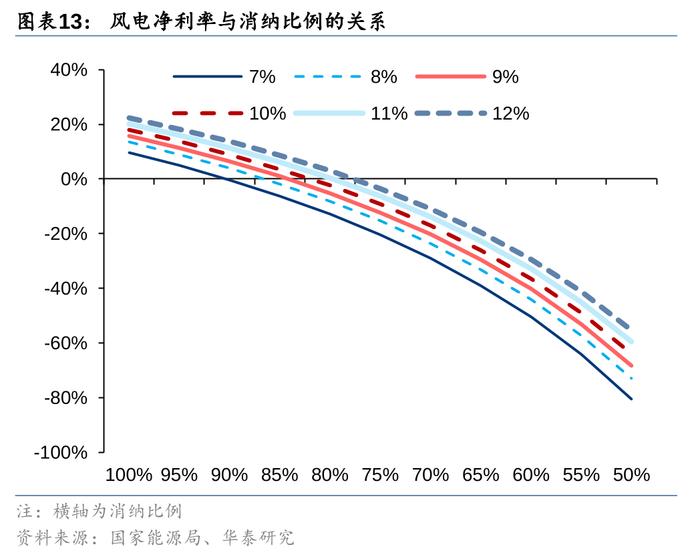

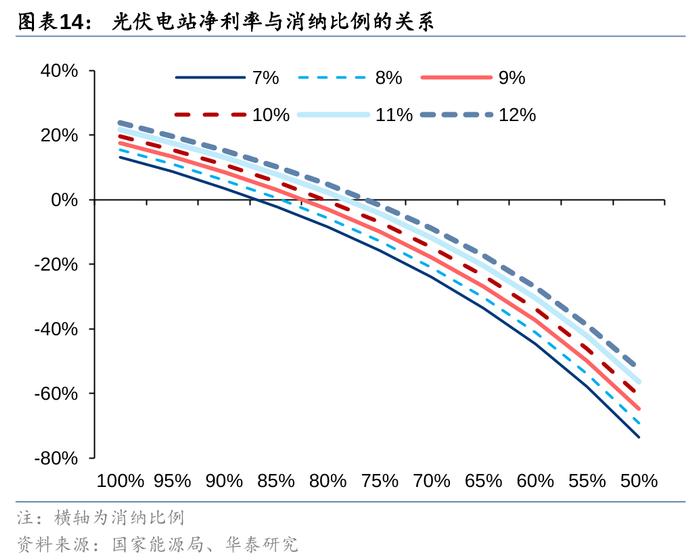

弃电率上升或电价下降时,净利率先于IRR由正转负。若弃电率较低、营业收入大于折旧,则净利率的提升幅度会随着弃电率的下降而边际递减;若弃电率较高、营业收入低于折旧,则净利率的下降幅度会随着弃电率的上升而边际递增。我们选取了资本金IRR在7%~12%的风电和光伏电站项目进行测算,弃电率每上升5pct(即消纳比例下降5pct),所有项目均出现了IRR加速下降的趋势,因绿电项目的固定成本占比高,利润随着发电量减少而加速摊薄。高IRR的绿电项目具有更强的抵御弃电率上升风险的能力,当弃电率达到15%时,仅初始IRR8~12%的项目仍可能实现一定的投资回报;但弃电率一旦突破30%,绝大部分绿电项目都将无法收回投资。

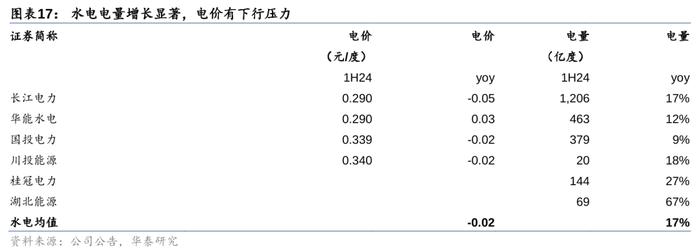

水电公司利润稳健性较高,2Q24利润略低于我们预期。

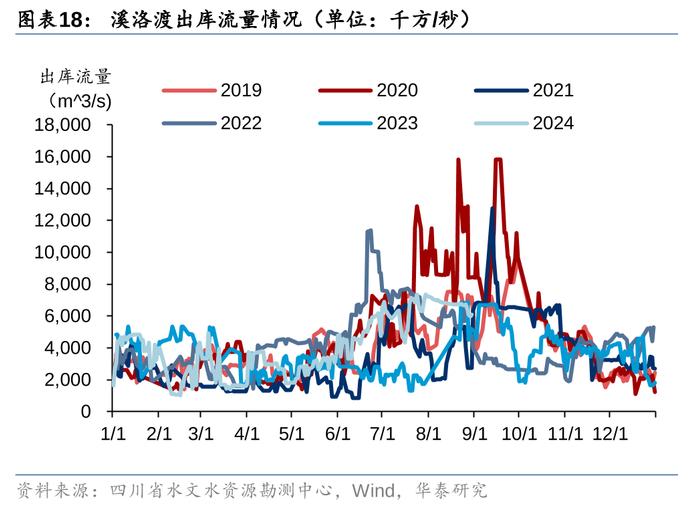

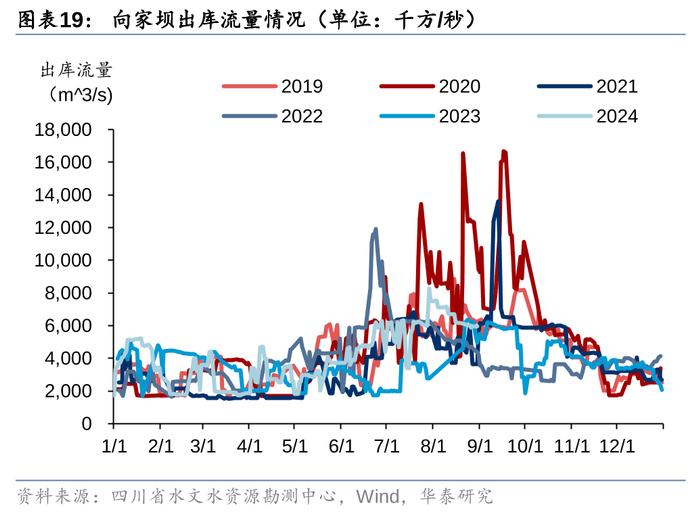

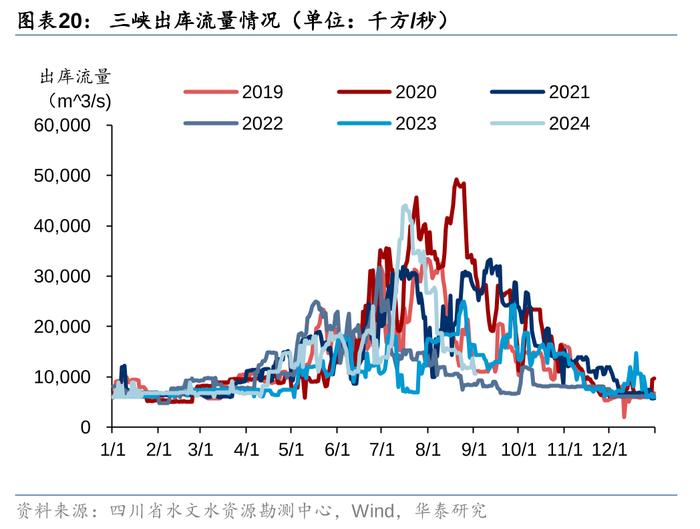

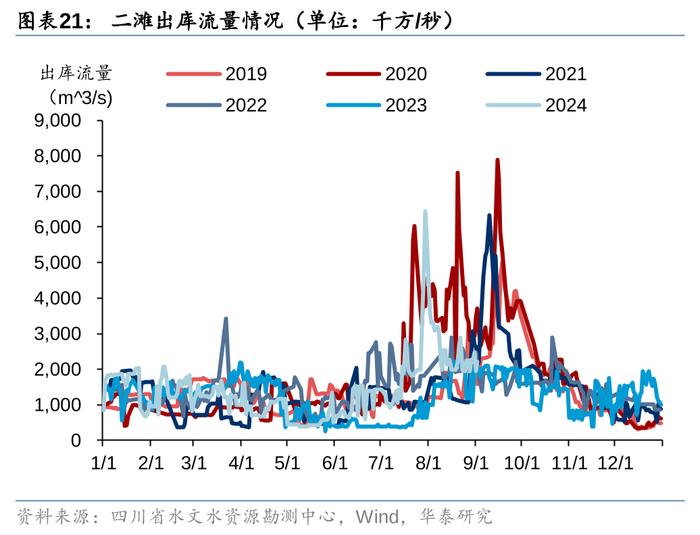

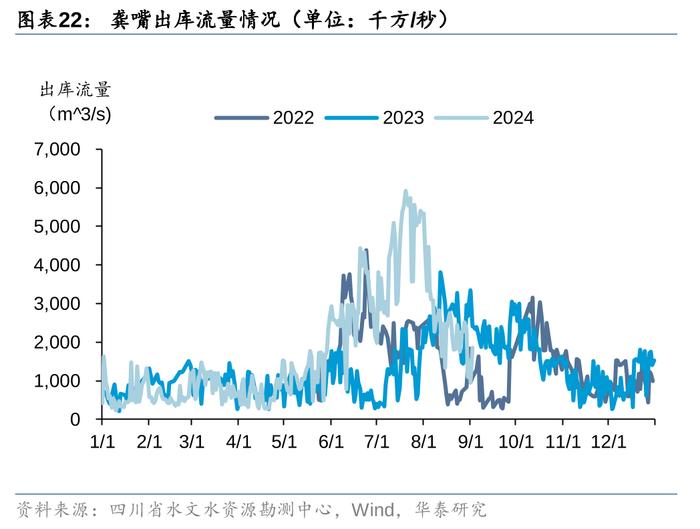

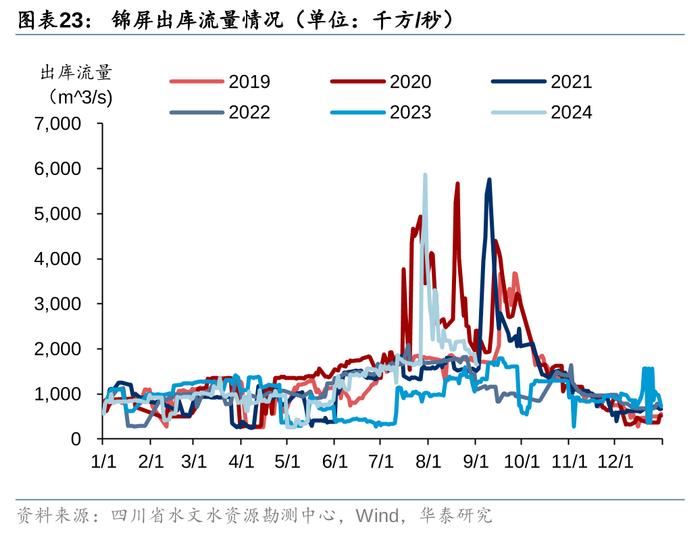

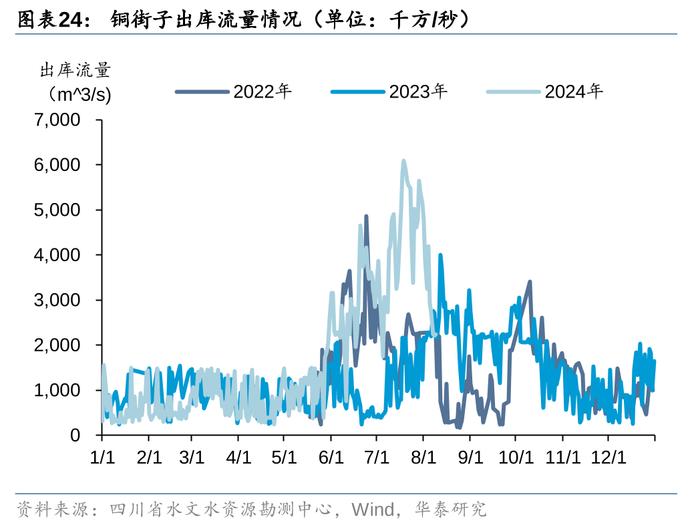

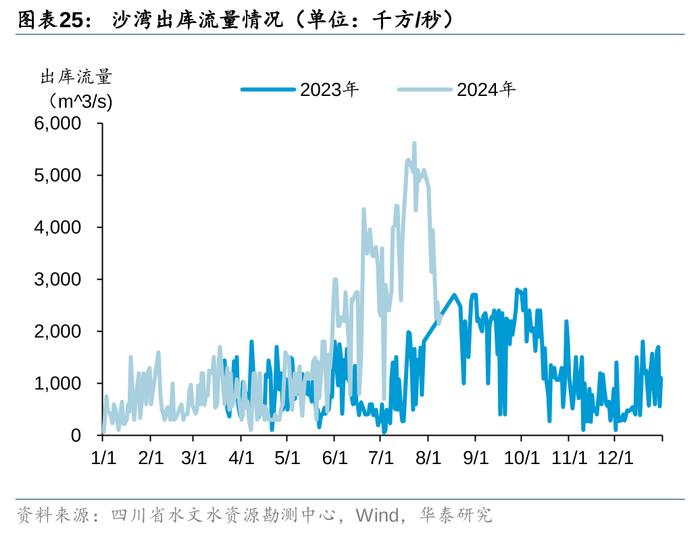

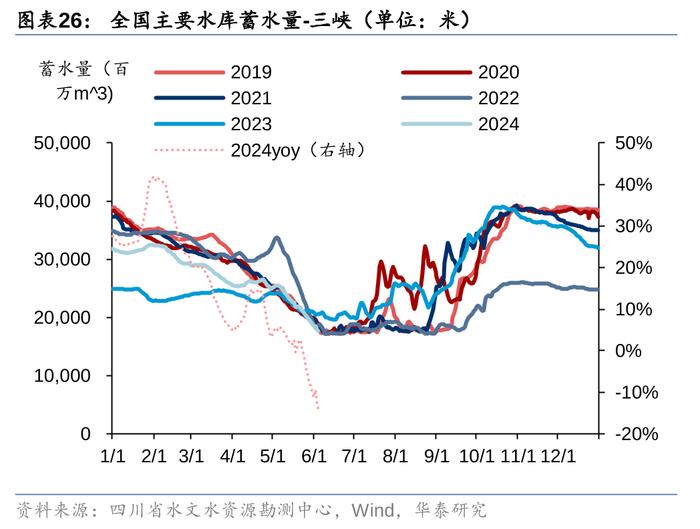

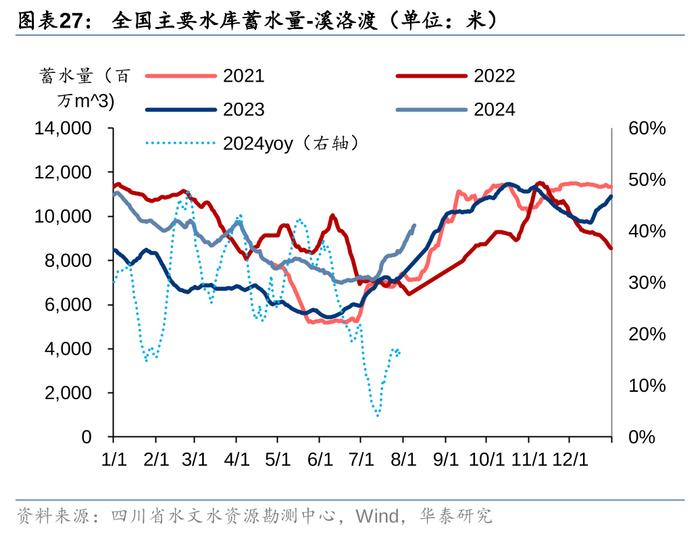

根据目前Wind的一致预期,1H24占一致预期的47%,基本符合水电汛期来水较多的季节性波动特征。从上半年的电量来说,我们覆盖的样本水电公司1H24电量同比增长17%,全国范围内规模以上水电发电量上半年同比增长21%,根据我们高频的来水数据跟踪,7-8月出库同比情况可能还高于2Q的增长幅度,所以我们对3Q的业绩增长保持乐观。

从电价情况来说,除了华能水电其他公司综合电价我们都看到了不同程度的下降,桂冠电力、湖北能源当地水电完全不参与市场化,所以电价理论上是稳定的;云南、四川本地水电全面入市,外送大水电部分电价受落地省份火电市场化交易电价影响。但是总体来说,我们认为水电电价相对稳定,ROE也是电力行业中较有保障的。

燃气板块1H24的利润情况也低于我们此前预测,根据我们统计的华泰覆盖燃气公司样本数据,1H24燃气公司归母净利润增长中值仅2%,我们此前预测为8%。

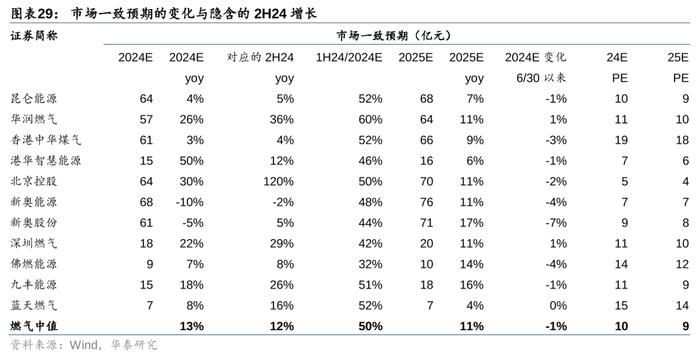

截止到2024/9/2,Wind一致预期对燃气板块2024年归母净利润同比增速的预测中值还有12%,2025年利润预期增速为11%,估值层面2024、25年PE的均值分别为10、9倍,相对估值比较合理,也反映了燃气板块稳健增长的特性。

具体来看,1H24我们覆盖的燃气公司气量增长5%,低于全国1H24天然气销售量的增长10.1%,仅昆仑能源背靠母公司中石油的资源优势,大力发展工业用户,气量达到了两位数增长;新奥股份平台交易气量增长超过20%,也是依靠LNG资源池布局抢占大工业用户的体现,也侧面反应出了燃气行业进入存量竞争时代,成本优势相比传统特许经营权更加重要。值得寻味的是,在毛差层面,这两家公司也是下降较为明显的,一方面和大家的终端用户结构有关,另一方面也体现了工业用户竞争的激烈程度。华润燃气、香港中华煤气的城市燃气项目主要布局在华东华南的省会城市,商业与小工业用户比例较大,毛差竞争不激烈,反而受益于近年来的成本下行;居民毛差的顺价也带给两家公司额外的利润改善空间,昆仑能源和新奥股份平台交易气中居民占比极低(昆仑能源2023年居民气量占比12%),所以没有享受到居民气价上涨的红利。

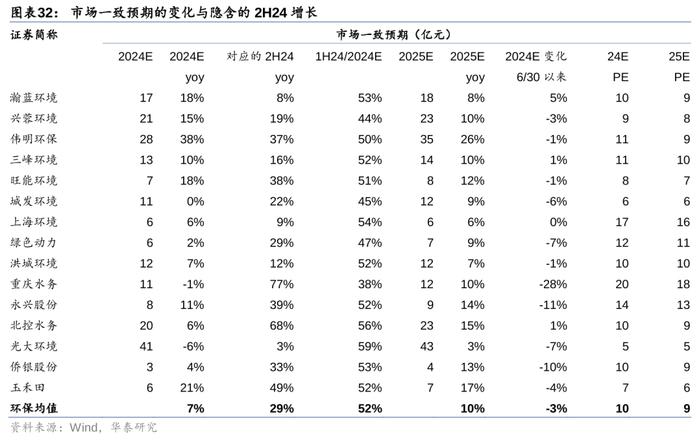

环保行业业绩情况2Q24和1H24都是低于我们此前预期的,样本公司2Q24利润增速-3%明显低于1Q24增速6%,但是也有部分公司业绩增速加速提升或下滑幅度环比收窄。

按照截止2024年9月2日的Wind一致预期利润测算,2H24增速高达29%,2024年中以来一致预期下调幅度中值达到3%,也是我们覆盖的公用环保板块中盈利预测下调幅度最大的。其中,重庆水务、绿色动力、光大环境、永兴股份和侨银股份、城发环境,业绩下调幅度较大,影响因素包括水价下调(重庆水务)和工程收入利润的减少。

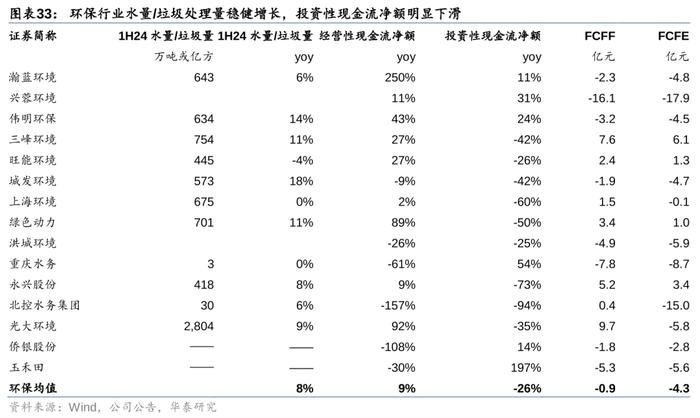

市场对环保行业更关注现金流的情况:1H24样本公司经营性现金流净额同比增长9%,投资现金净额同比下滑26%,自由现金流与分红能力持续改善。从公司的自由现金流层面1H24绿色动力、旺能环境、三峰环境、上海环境、永兴股份、北控水务、光大环境均转正,而考虑财务费用后三峰环境、旺能环境、绿色动力、永兴股份也已经转正,垃圾焚烧公司降低资本支出和造血能力领先于水务。

从垃圾量和水量增长方面我们也可以看出,在手产能投产后处理量增速不高,结合经济周期也对刚需的水和垃圾产生一些负面影响,旺能环境、上海环境和重庆水务的垃圾入库量、垃圾入厂量和供水量都没有增长。

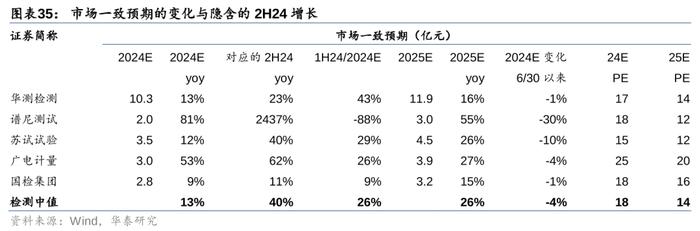

年中以来Wind一致预期对所有检测公司的盈利预测都在下调,整体下调幅度高达4%,但是目前的一致预期对应的2H24同比增速还有40%,我们认为行业业绩预测下调的可能性依旧存在。

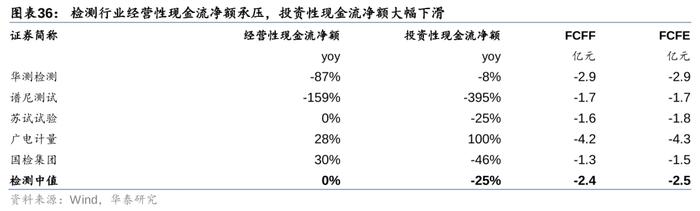

从现金流角度来说,检测公司1H24经营性现金流净额并没有表现很强劲,投资现金流净额明显下滑,但是自由现金流依然普遍为负,我们认为行业的竞争格局依然没有到底部出清的状态,公司层面造血能力依旧偏弱。

煤价增长超预期。煤价若大幅上涨,将对火电公司盈利能力造成一定负面影响,可能导致火电公司利润不及预期。

来水不及预期。来水与天气具有较高相关性,难以预测,若下半年来水偏枯,则当年水电公司盈利能力可能低于我们的预期。

绿电消纳不及预期。绿电消纳面临挑战,未来若需求持续降低且未出台保障风光消纳相应的政策,绿电运营商的发电业务可能会受到不利影响。

研报:《公用环保检测1H24中报:火电利润超预期,固废现金流转正》2024年9月4日

王玮嘉分析师 S0570517050002|BEB090

黄波分析师 S0570519090003|BQR122

李雅琳分析师 S0570523050003|BTC420

胡知分析师 S0570523120002