【华鑫量化策略|量化周报】去溢价去杠杆行情,短期有望见到低点

(来源:华鑫研究)

▌一周鑫思路

【市场核心驱动力】:

近期大类风险资产整体走势平淡,波动率和关注度仍集中在国内资产。外盘来看在联储选择50bp前置降息之后,十月的非农和CPI数据均小幅超预期打压了前期衰退叙事和后续大力度的降息预期,市场目前继续沿软着陆锚定价;参考2019年底软着陆降息情景,美股仍有新高动力,债券收益率维持震荡概率较大。当前焦点集中到11月5号的大选落地,根据polymarket交易数据显示Trump当选概率从十月开始分化领先当前接近55%,对应的传统能源、金融、加密货币相关股票或有资金提前博弈,宽基中道指优于纳指;美债继续看多利率曲线陡峭化,同时黄金大选落地前避险+美元信用对冲逻辑配置价值仍在持续持有。

国内来看,国企节后市场对发改委会议过高期待的落空和金融管理部门对杠杆资金的降温,单日3.48万亿天量脉冲回落后铸造情绪和价格的短期高点,当前成交量快速回落市场进入第二阶段震荡整理期。市场重磅期待的周六的财政部发布会中性偏乐观,其中四个方面重点拟一次性增加较大规模化债、支持国有大行补充一级资本、推动房地产市场止跌回稳和针对学生群体加大奖优助困力度,整体表态力度较强从债市当日交易来看基本符合预期,在十月底人大常委会验证前,市场大概率进入震荡整理阶段。资金面来看,ETF+1741亿元入场但多为溢价套利资金,公募仓位节前后未有明显减仓,银证转账和融资余额分别于8号和9号见到高点后停滞,外资流入从CDS和汇率显示短期意愿不强,短期资金推动新高难度较大。板块方面,建议关注财政化债强预期的地产链修复机会、央行互换便利利好的高股息及科技板块超跌交易机会。

【去溢价去杠杆】:四个交易日ETF、期指、融资交易等Beta或杠杆工具普遍回吐溢价;下周开始随时观察指数缩量成功后的短期低点;

【北向仍维持流入和高位】A股北向配置型资金以ETF为主本周延续流入600亿元;主动型基金净流入28.6亿元;交易型资金短期猛烈去杠杆,但拉长看类比“政策转向”行情只是行至中途

【海外流动性整体偏多】联储真实流动性本周边际上相对改善;EPFR口径印度和日本本周转为净流出,其中印度为连续6周流入后的首次净流出;11、12月继续观察印日-A港是否有跷跷板效应;本轮A股更多来自其他EM市场换仓,美股近期强势不会过多影响AH反弹。

▌风格观点

红利+质量。

▌宽基观点

前期高换手高溢价板块短期谨慎,关注前期滞涨的红利+顺周期成长股、基建、地产链。

▌行业/主题观点

行业:

石油石化、有色金属、建筑装饰、医药、(电子、煤炭)、(计算机、农林牧渔)。

▌ETF周首推

本周首推传媒ETF(512980)和信息安全ETF(159613)。

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

每周鑫思路

1.1

大类资产表现一览

1.2

综合观点

整体结论:

近期大类风险资产整体走势平淡,波动率和关注度仍集中在国内资产。外盘来看在联储选择50bp前置降息之后,十月的非农和CPI数据均小幅超预期,打压了前期衰退叙事和后续大力度的降息预期,市场目前继续沿软着陆锚定价;参考2019年底软着陆降息情景,美股仍有新高动力,债券收益率维持震荡概率较大。当前焦点集中到11月5号的大选落地,根据polymarket交易数据显示Trump当选概率从十月开始分化领先当前接近55%,对应的传统能源、金融、加密货币相关股票或有资金提前博弈,宽基中道指优于纳指;美债继续看多利率曲线陡峭化,同时黄金大选落地前避险+美元信用对冲逻辑配置价值仍在持续持有。

国内来看,国企节后市场对发改委会议过高期待的落空和金融管理部门对杠杆资金的降温,单日3.48万亿天量脉冲回落后铸造情绪和价格的短期高点,当前成交量快速回落市场进入第二阶段震荡整理期。市场重磅期待的周六的财政部发布会中性偏乐观,其中四个方面重点:

1.拟一次性增加较大规模化债。

2.支持国有大行补充一级资本。

3.推动房地产市场止跌回稳。

4.针对学生群体加大奖优助困力度。

整体表态力度较强从债市当日交易来看基本符合预期,在十月底人大常委会验证前,市场大概率进入震荡整理阶段。资金面来看,ETF+1741亿元入场但多为溢价套利资金,公募仓位节前后未有明显减仓,银证转账和融资余额分别于8号和9号见到高点后停滞,外资流入从CDS和汇率显示短期意愿不强,短期资金推动新高难度较大。板块方面,建议关注财政化债强预期的地产链修复机会、央行互换便利利好的高股息及科技板块超跌交易机会。

1.3

择时观点:

当前建议仓位:提升至80%。

1.4

风格

红利+质量

1.5

宽基

前期高换手高溢价板块短期谨慎,关注前期滞涨的红利+顺周期成长股、基建、地产链。

1.6

行业

行业:

石油石化、有色金属、建筑装饰、医药、(电子、煤炭)、(计算机、农林牧渔)

1.7

每周首推ETF

本周首推传媒ETF(512980)和信息安全ETF(159613)。

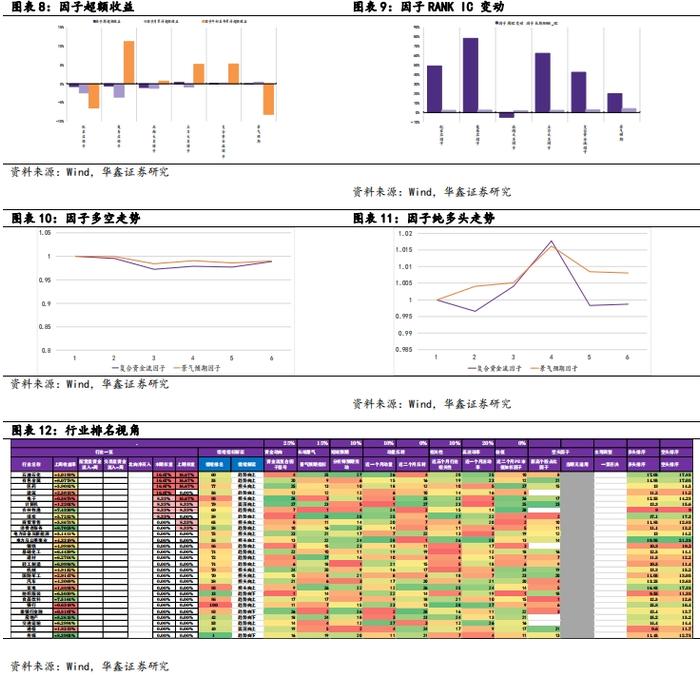

轮动框架介绍与组合绩效回顾

我们认为行业内基本面逻辑发生改变时,首先体现在高频行业数据的结果中。当市场上有影响力的投资者捕获到上述信息变动时,会对这种信息做出响应。当市场对逻辑认可时,“聪明钱”将流入该行业或个股。最终体现在当期正式财报中。

基于上述框架,我们在前文中,分别构建了:

1. 代表投资者观点变动的“财报预期”因子

2. 代表聪明钱交易行为的“与鲸同游复合资金流因子”

用于行业比较和构建轮动策略。

PMS中我们展示相对于沪深300的收益率,长期累计超额收益显著。另外我们计算与鲸同游组合相较于行业等权基准超额情况:

l“与鲸同游”行业轮动组合上周绝对收益1.00%相对收益0.41%。

外围市场跟踪

因子监控

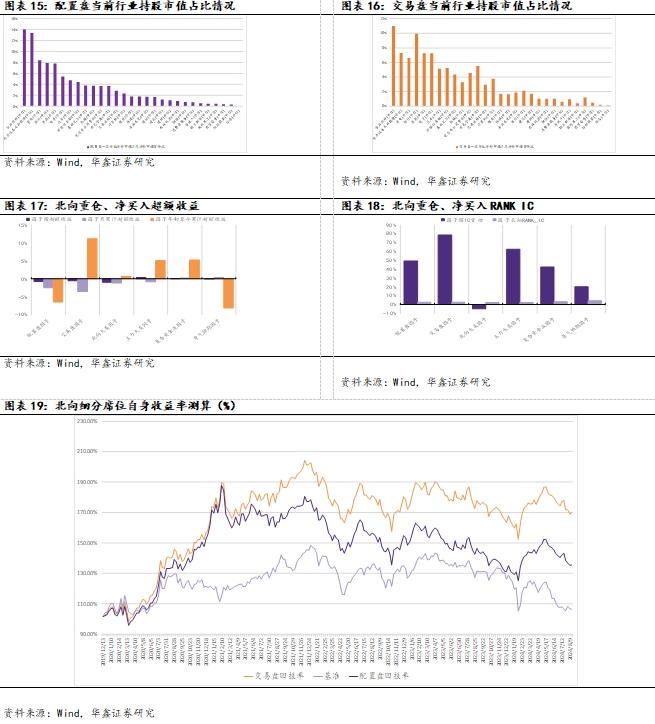

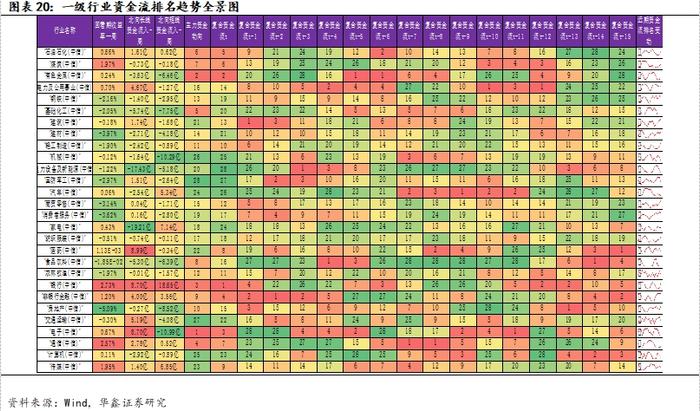

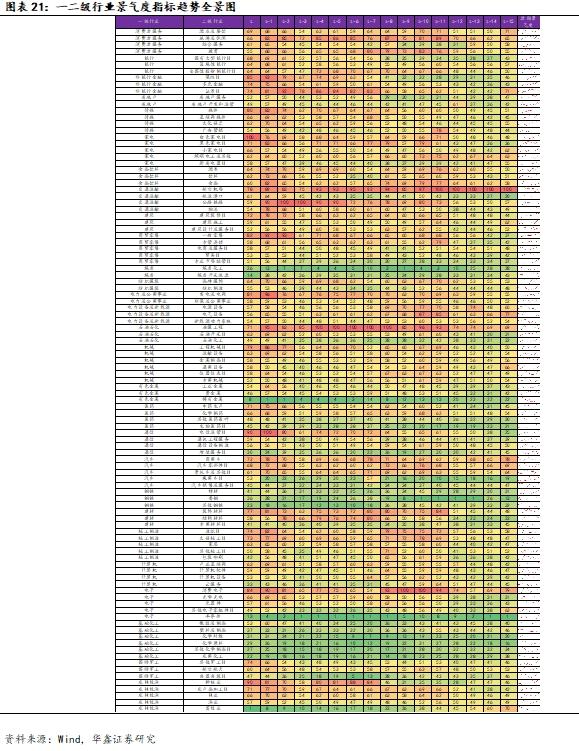

主流资金跟踪

5.1

资金流向跟踪

5.2

北向细分席位资金跟踪

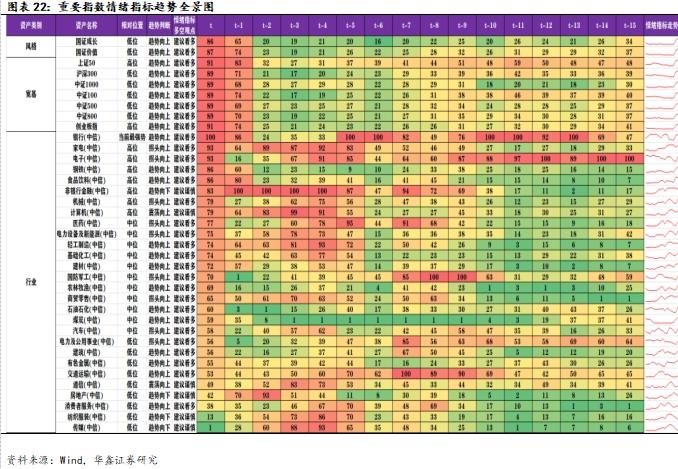

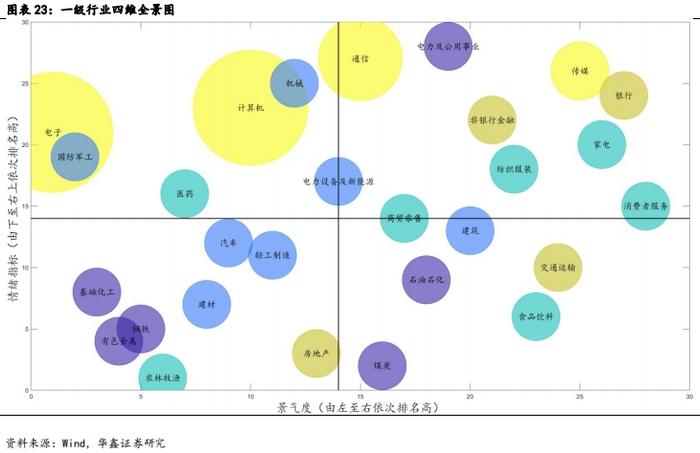

全景图一览

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

证券研究报告:《去溢价去杠杆行情,短期有望见到低点—金融工程周报》

对外发布时间:2024年10月14日

发布机构:华鑫证券

本报告分析师:

吕思江 SAC编号:S1050522030001

马晨 SAC编号:S1050522050001

量化和基金研究组简介

吕思江:量化和基金研究首席,数学博士,2022年3月加入华鑫证券研究所。9年量化和基金研究经验,覆盖各类定量策略,尤其擅长定量资产配置、行业风格轮动、FOF和基金投顾策略研究。

马晨:南加州大学金融工程硕士,上海财经大学金融工程学士,2022年3月加入华鑫证券研究所,主要覆盖FOF和基金定量研究方面内容。

黄子轩:格拉斯哥大学硕士,2022年3月加入华鑫研究所。

武文静:上海财经大学硕士,2023年7月加入华鑫研究所。

刘新源:哥伦比亚大学硕士,2023年10月加入华鑫研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。