财报前瞻丨用户增长已接近饱和点,奈飞还能继续“飞翔”吗?

作者|CavenaghResearch

编译|华尔街大事件

奈飞(NASDAQ:NFLX)计划于10月17日市场收盘后公布业绩,预计该公司股价在公告发布后可能会大幅下跌。虽然第三季度报告预期风险不大,根据Refinitiv收集的分析师一致预期,预计收入和营业收入分别为97.6亿美元和26.2亿美元,但指引存在重大下行风险。简而言之,这家流媒体公司正在接近订阅渗透率的上限,同时该公司可能也已经用尽了其定价杠杆。这两个变量结合起来导致用户/DAU趋势有些令人失望,用户参与度放缓的第一个信号已经在第三季度显现。事实上,根据Sensortower的数据,奈飞在第三季度的所有三个月都出现了DAU月度增长为负的情况,这是自2021年底(股价大幅下跌后不久)以来从未发生过的情况。

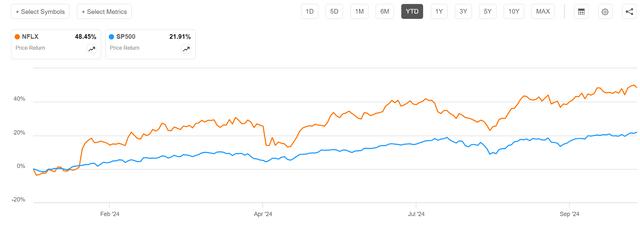

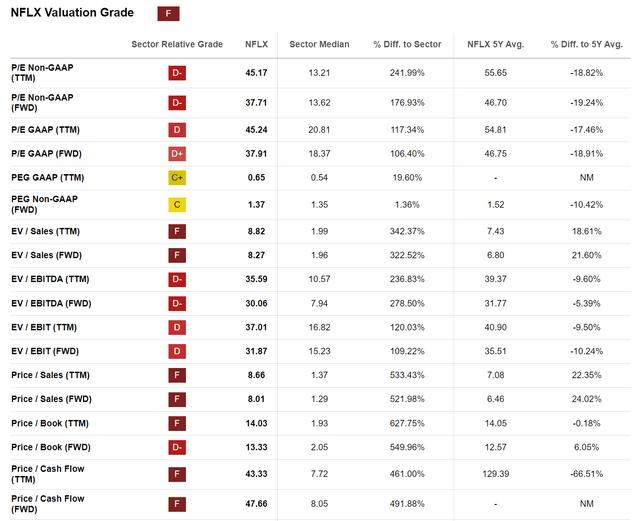

进入第三季度报告,奈飞估值不足以抵御下行。事实上,奈飞股票目前的估值约为2025年预期收益的38倍。这比通信行业的平均市盈率高出很多(>100%)。作为背景,奈飞的股票今年表现优于大盘。自1月1日以来,奈飞股价上涨了约48%,而标准普尔500指数(SP500)上涨了约22%。

奈飞在2024年第一季度和第二季度分别实现了930万和810万用户净增。尽管管理层尚未对即将到来的2024年第三季度给出确切的指引,但该公司表示,预计2024年第三季度的净增用户将“低于”2023年同期的876万。因此,在截至9月底的几个月里,第三季度的趋势应该仍然强劲。然而,从以下与奈飞用户参与度势头相关的趋势来看,预计第三季度后净增用户将急剧放缓。根据预期,这一论点的迹象可能已经反映在第四季度的指引中。

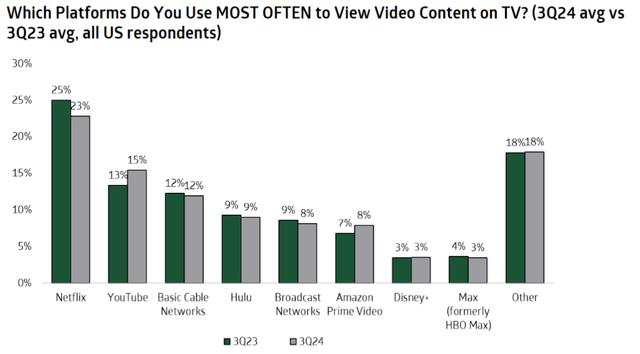

根据TDCowen最近针对美国进行的一项调查的结果,奈飞仍然是2024年第三季度最受欢迎的客厅观看平台,23%的受访者表示他们最常使用它在电视上观看视频内容。然而,与去年同期相比,奈飞的市场份额下降了约200个基点,而YouTube和AmazonPrimeVideo的市场份额则显著同比增长(来源:TDCowen关于奈飞的研究报告,日期为10月7日)。

应用数据也表明奈飞平台势头疲软。根据美国银行绘制的Sensortower数据,奈飞第三季度的每日活跃用户趋势呈负增长,环比增长约为-(2-3)%,同比增长约负11%。事实上,奈飞第三季度三个月的DAU环比增长均为负,这是自2021年底以来从未发生过的情况:7月、8月和9月的增长分别为-2%、-2%和-3%(来源:美国银行10月7日的研究报告:互联网/电子商务9月应用数据:趋势喜忧参半,亚马逊DAU加速增长是亮点)。

但从目前的基础来看,进一步涨价似乎越来越困难,因为奈飞的可比价值正在急剧下降。2023年,基本和高级计划的价格上涨了2-3美元,高级计划现在每月收费22.99美元。与此同时,Disney+和Max等竞争对手以更低的成本提供类似的服务:Disney+每月收费7.99美元(含广告)或每月13.99美元(不含广告),Max提供广告支持计划,每月收费9.99美元,无广告计划每月收费15.99美元。此外,奈飞对密码共享的打击以及在某些层级引入广告导致用户感到沮丧,他们觉得自己为降低服务灵活性而支付了更多费用。

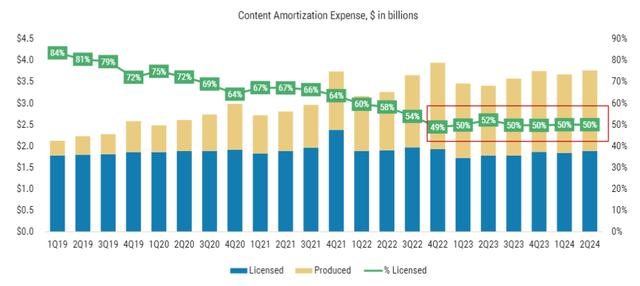

虽然定价上涨空间看起来越来越小,但奈飞仍面临着在内容上投入更多资金的压力,以保持用户的参与度和订阅量。根据摩根士丹利的数据,奈飞约50%的内容摊销费用现在归因于内部内容(来源:摩根士丹利10月10日对奈飞的研究报告)。这不一定是好事,因为它凸显了奈飞正在逐渐摆脱高利润的平台业务模式,转向资本支出和运营支出密集型的电影制作和发行业务模式。

随着我们接近第三季度收益,我当前的估值并不能提供太多的下行保护。奈飞股价目前的交易价格约为2025年预期收益的38倍,与通信行业的平均市盈率相比,溢价幅度超过100%。

之前曾估计奈飞的合理隐含价值约为每股447美元。进入第三季度,分析师仍然认为这一估计是合理的,基于以下假设:

根据Refinitiv收集的分析师共识估计(+/-10%),现在预测奈飞2024财年的每股收益将在18美元至20美元之间(非GAAP),预计2025财年将达到21.2美元,2026财年将达到26.2美元。2026财年后,3%的收益复合年增长率(CAGR)是合理的(比预计的名义GDP增长高出约75-100个基点)。同样,将基本情况的股权成本估计维持在8.5%。根据更新,估计奈飞股票的公允价值为447美元,远高于之前估计的250美元,但明显低于奈飞市场交易价格约555美元。

虽然对奈飞潜在用户饱和度及其指引风险的担忧是合理的,但也存在巨大的上行风险,应予以考虑。尽管在保持用户增长速度方面面临挑战,但奈飞已展示出在内容产品和商业化策略方面进行创新的能力。例如,在2022年,当奈飞的增长正在减弱时,该公司通过其广告支持层进军广告领域,为公司开辟了全新的收入来源。此外,奈飞的全球影响力,特别是在亚洲和非洲等渗透率较低的市场,为继续扩大用户提供了巨大的空间,即使在较成熟的地区增长放缓。

奈飞将于10月17日市场收盘后公布财报。预计在财报公布后,该公司股价很有可能大幅下跌。虽然第三季度的盈利预测不会面临任何重大风险——根据Refinitiv的普遍预期,分析师预计收入为97.6亿美元,营业收入为26.2亿美元——但该公司的业绩指引存在重大风险。从本质上讲,奈飞的用户增长已接近饱和点,可能已经耗尽了进一步提价的能力。这些因素导致用户参与度和DAU的趋势有些低迷,第三季度已经出现了放缓的早期迹象。

值得注意的是,SensorTower的数据显示,奈飞第三季度三个月的DAU环比增长均为负增长,这是自2021年底股价大幅下跌以来从未见过的趋势。就此而言,根据Refinitiv收集的数据,目前普遍预测奈飞2025年的收入将同比增长12%。但考虑到看到的趋势,实现10%以上的收入同比增长不太可能,需要重新设定预期。

随着第三季度收益报告的临近,没有任何估值指标可以保护公司免受潜在的下行风险。目前,奈飞的股价约为2025年预期收益的38倍,与通信行业的平均市盈率相比,溢价幅度超过100%。