茅台"低调"暴涨40%!国企上市公司迎来新生机?考核指标刚刚更换,还是巴菲特"最爱",嗅到了什么?

作者:屈红燕

来源:券商中国

自2022年11月A股行情回暖以来,国企上市公司成了领涨先锋,贵州茅台反弹幅度已经接近40%,宝钢股份和中国铝业等权重股涨幅也均超过20%。

管理层关于建立中国特色的估值体系和国企价值投资有待彰显的观点在2022年末已引发行情躁动;贵州茅台275亿的特别股息行动更是让各路资本看到了国企的行动力;2022年12月27日,张玉卓走马上任国务院国有资产监督管理委员会党委书记,资本市场对于张玉卓并不陌生,因为A股的特别股息就是自中国神华开始的,张玉卓曾任中国神华的董事长。

2023年1月5日,国资委召开中央企业负责人会议。会议明确,2023年中央企业“一利五率”,利润总额、资产负债率、净资产收益率、研发经费投入强度、全员劳动生产率和营业现金比成为央企考核经营指标体系。

尤其值得关注的是,净资产收益率(ROE)和营收现金比首次成为央企考核指标。此前央企考核采用的是“两利四率”的指标,分别是净利润、利润总额、营业收入利润率、全员劳动生产率、研发投入强度和资产负债率。

净资产收益率是综合性最强的指标,也是巴菲特最爱的选股指标;营业现金比则考核了净利润的质量,正如会计界常说的“利润只是一种‘意见’,现金流才是‘事实’”。

央企考核更科学化

净资产收益率是一个综合性最强的财务分析指标,用以衡量公司运用自有资本的效率。巴菲特曾说过,如果只能选一个指标来衡量公司经营业绩,那就选净资产收益率。在负债极少或没有负债的情况下,具有良好净资产收益率的公司才能入巴菲特之眼。

从长期来说,股东的回报率也与所投企业ROE水平接近。芒格对此曾有精辟的论述,如果某家企业40年来的资本回报率为6%,那么你得到的回报率不会跟6%差别太大,即使你购买该股票的价格比账面价值低很多;相反的,如果一家企业过去二三十年的资本回报率是18%,那么即使你当时花了大价钱去买它的股票,你最终得到的回报也很可观。

低负债率情况下的高净资产收益率也是企业存在护城河的特征之一。事实上,如果没有力量阻止竞争者进入,行业的利润率就会被新进入者拉低,最终企业获得平均的收益水平;只有存在护城河的企业才能获得长期较高的净资产收益率。

就拿巴菲特的两大爱股可口可乐和苹果公司来说,可口可乐2018年至2021年的净资产收益率分别是37.79%、49.51%、40.48%和46.2%;苹果公司2018年至2021年的净资产收益率分别是49.36%、55.92%、73.69%和147.44%。

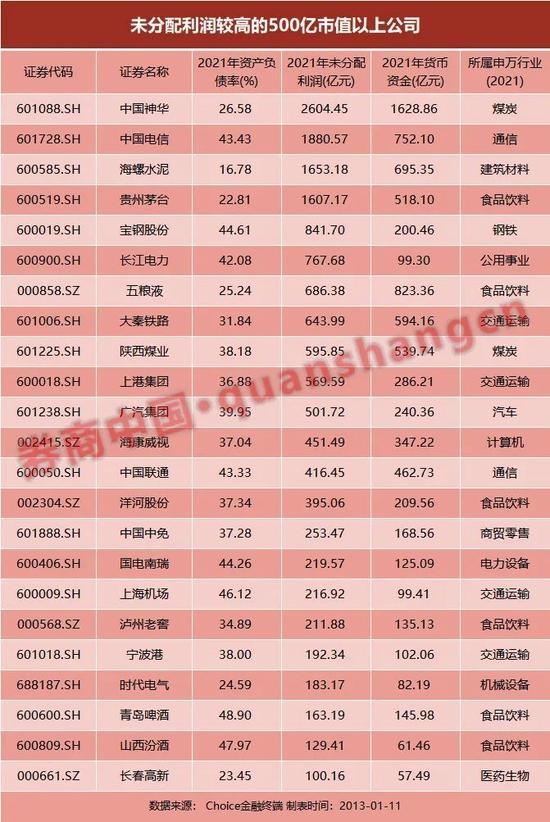

A股也有诸多国企龙头上市公司的ROE长年超越15%。如在2012年至2021年的十年间,贵州茅台除了2016年外,净资产收益率均高于30%;海康威视在十年间净资产收益率均高于25%;长春高新、片仔癀在十年间净资产收益率均高于15%;中国中免和万华化学除了2015年外,净资产收益率均高于15%;长江电力十年间净资产收益率均超过10%。

不过,正如巴菲特所说的,数字只是估值的开始,并不是估值的结束,ROE只是一个参考指标,并没有一套万灵的公式可以套用所有的上市公司。

分红和回购

A股的国企上市公司由于种种原因长期处于估值折价状态,加大分红和回购注销是提升上市公司价值发现的催化剂,重视股东回报的文化正在A股形成一股清新之风。

中国神华在2017年3月17日晚公告,董事会建议派发2016年度末期股息现金0.46元/股(含税),共计90.49亿元(含税);派发特别股息2.51元/股(含税),共计499.23亿元(含税)。二者股息达到2.97元/股,累计派发590.72亿元。按照2017年3月17日的收盘价来算,中国神华的股息率高达17.8%。

中国神华敢于发放特别股息的底气在于低资产负债率、未来几年低资本开支和公司强劲的现金流。中国神华在3月17日的公告中说,公司目前负债率处于行业较低水平,近几年资本开支规模较过往若干年相对降低,且未来一个时期经营现金流入较好。

加大股东回报成为提升上市公司价值发现的催化剂,自2017年3月20日以来,中国神华的涨幅为181.7%。中国神华2016年的股利支付率为260%,2020年股利支付率为91%,2021年股利支付率为100.39%,这意味着中国神华在最近两年接近将赚来的所有利润作为股息发放给股东。

2017年3月27日,中国神华公告董事长张玉卓向公司董事会请辞董事长、执行董事职务,该辞任即日生效。张玉卓告别中国神华后,就任天津市常委、滨海区书记。

贵州茅台的特别股息也引发资本市场关注。2022年11月28日晚,贵州茅台公告,拟实施回报股东特别分红,向全体股东派发现金红利21.91元/股(含税),合计派发现金红利275.23亿元;2022年6月30日,贵州茅台还向全体股东派发了21.675元/股(含税)的净利润,共派发现金红利272.28亿元。二者股息达到43.585元/股(含税),累计派发547.51亿元。贵州茅台2021年度股利支付率为98.26%。

分析人士认为,分红和回购注销是提升上市公司股东回报的重要途径,中国神华和贵州茅台等公司加大股东回报的行为,引发了资本市场对相关板块的热烈追捧,并带动了新年以来国企大市值公司的整体反弹。而考核净资产收益率会逼迫上市公司提高自有资本的使用效率,收益率不高的现金资产会形成对净资产收益率的拖累,加大分红派息将会成为一种趋势。

资本关注

明达资产表示,在过去,央企国企行业竞争能力虽强,但市场的认识并不足够,二级市场往往对央企国企的业绩表现“熟视无睹”,我们惯常使用西方估值体系“唯利是图”的思维模式去评估国企央企造成的帝国,但在“共同富裕”与“国家安全”的时代背景下,国企央企在经济稳定与社会价值的创造上,无疑将得到市场的重新认识。

明达资产还表示,这些年真正带来收益并且有效回避风险的,都是我们熟悉的公司,也是大家熟知的公司,是头部的、具备绝对护城河的公司,一味“求新”并未不能取得良好的风险收益比。

“行情和板块的轮动,不会改变优质企业穿越周期的本质。因此,在配置上,我们会继续坚持投资符合时代特征的企业,坚持投资熟悉的领域和企业,坚持重仓头部企业。”明达资产在对2023年进行展望时说。

责任编辑:刘万里SF014