【中泰期货金工】期货价格同步性及同步性因子构建——多因子选期系列研究之五

中泰期货研究所

金融工程团队

娄载亮 从业资格号:F0278872咨询资格号:Z0010402

杨旸 从业资格号:F03096114

杜思嘉 从业资格号:F03103175

时翔宇 从业资格号:F03104321

联系方式:021-61625026

摘要

本研究基于单个期货品种收益对商品期货市场收益进行回归得到的拟合优度,构建了商品期货价格同步性指标,表示期货品种价格所包含的市场公共信息含量。进而基于商品期货价格同步性指标,构造同步性因子和同步性进取因子,通过我国商品期货市场数据开展因子测试和稳健性检验。

回测显示,同步性因子在样本区间的年化收益为16.65%,年化波动为13.05%,夏普比率为1.06,最大回撤为-8.20%;同步性进取因子在样本区间的年化收益为20.87%,年化波动为12.43%,夏普比率为1.45,最大回撤为-5.59%,且上述两个因子具有稳健性。

一

期货价格同步性

期货价格同步性描述的是单个期货品种与商品期货整个市场同涨同跌的现象,通过单个期货品种收益对商品期货市场收益进行回归得到的拟合优度(可决系数)来衡量。这里得到的可决系数表示单个期货品种收益所反映的市场公共信息含量,而剩余部分(1-可决系数)就解释为单个期货品种收益所反映的品种特质信息含量(游家兴,2017)。

可决系数越高,单个期货品种与期货市场同涨同跌的现象越明显,期货价格与商品指数价格同步性高;而可决系数越低,单个期货品种与期货市场同涨同跌的现象越不明显,期货价格与商品指数价格同步性低。

Roll(1988)通过对1982年9月至1987年8月五年间数据测算,发现就平均而言,资本资产定价模型(CAPM)对股票收益的拟合效果很差,即便考虑了公司信息披露事项和行业事件,可决系数也没有得到改善,仍然维持在0.25以下。Roll认为,投资者利用私有信息(公司特质信息)进行套利交易,直接导致美国股市较低的可决系数。而在上述样本时间段内,道琼斯工业平均指数等美国主要股指恰恰取得了巨大涨幅。

在Roll(1988)的研究之后,涌现出一大批通过可决系数解释股价收益的学术文献,以及从企业微观产权保护、市场制度建设、信息透明度、证券分析师、投资者类型等角度解释股价同步性形成机理的文献。

以往关于资产价格同步性的研究主要集中在股票市场,商品期货市场相关研究甚少,本报告将对我国商品期货价格同步性进行探讨。参照资产价格同步性一般计量方法,构建商品期货价格同步性指标,用于反映单个期货品种与商品期货整个市场涨跌的同步性。

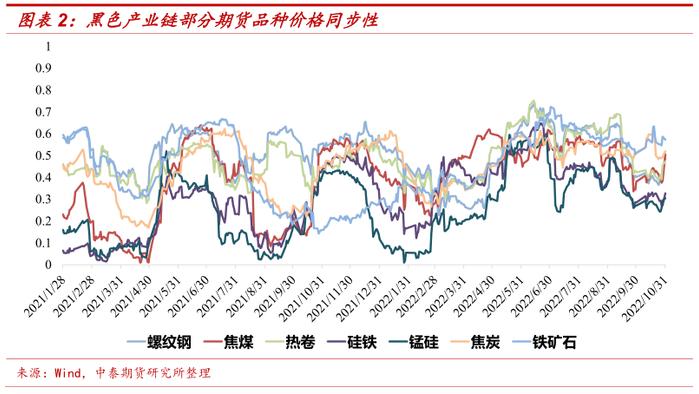

商品期货价格同步性由回归方程可决系数计量,图表1、图表2和图表3分别是石油化工产业链、黑色产业链、农产品部分期货品种价格与中证商品期货综合指数(H11061.CSI)的同步性水平。图表中序列的数值越高表明该商品期货价格与中证商品期货综合指数同步性越高。

由图表可以总结出,一是石油化工产业链和黑色产业链期货品种价格与商品指数同步性相对较高,农产品期货品种价格与商品指数同步性相对较低;二是石油化工产业链中各品种价格同步性的变化具有相似性,说明相关品种价格走势接近,这一特征在黑色产业链品种中有类似体现;三是在农产品中,鸡蛋、红枣两个期货品种价格与商品指数同步性极低。

二

同步性因子构建

鉴于Roll(1988)及其之后文献对资产价格同步性及资产未来收益关系进行了讨论,本报告尝试构建期货同步性因子,并研究其与商品期货价格未来收益率的关系,以及基于同步性因子的量化交易策略。

第一步:样本数据整理。本研究首先选取47个在2020年11月1日之前上市且流动性相对较好的商品期货品种作为因子构建样本,样本覆盖能源化工产业链、黑色产业链、贵金属大类、有色金属大类以及农产业大类。此外,选取交易时间段相同的商品期货作为稳健型检验样本,交易时间段均为上午9:00-11:30、下午13:30-15:00和夜盘21:00-23:00,研究样本以能化和黑色产业链品种居多,数量共计33个。

第二步:期货价格同步性计算。根据可决系数计量方法,构建商品期货价格同步性指标,并可以将商品期货价格同步性分为短期同步性、中期同步性和长期同步性。Morck(2000)认为,可决系数实质上反映了资产价格运动特征,可决系数越低说明该资产价格变动与大盘有较大程度背离,可决系数越高则说明资产价格变动表现出与大盘有较强同步性。

第三步:同步性因子计算。基于期货价格同步性指标,本研究构建同步性因子,以反映各商品期货价格同步性的中期变动特征。进一步,对同步性因子进行调整,获得同步性进取因子,对同步性因子和同步性进取因子均开展单因子测试,验证因子策略效果和因子效力发挥情况。

三

同步性因子回测表现

本研究首先对商品期货同步性因子进行单因子测试,测试方式为排序法,建仓成本采用全额保证金计算(即去除杠杆)。回测样本区间为2020年11月1日至2022年10月31日,测试商品期货品种共47个。

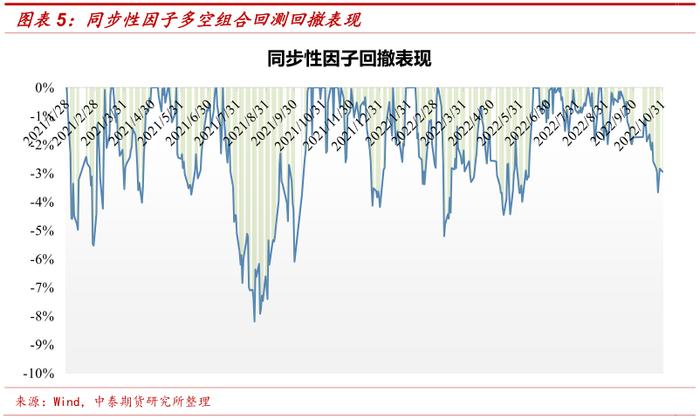

由于同步性因子在构造过程使用了一段时间样本,故回测净值起始时间为2021年1月28日。商品期货同步性因子多空组合回测净值表现如图表4所示,多空组合回测回撤表现如图表5所示。

由图表4和图表5所示,基于同步性因子开发的单因子策略回测表现良好,因子在样本区间的年化收益为16.65%,年化波动为13.05%,夏普比率为1.06,最大回撤为-8.20%。该因子在2021年8月至9月经历较大回撤后,于10月至11月取得较大幅度的净值增长,其余时间段该因子总体增长平稳,可以考虑将该因子作为CTA子策略配置。

根据上节介绍,本研究通过对齐期货品种交易时间段(有33个品种),对同步性因子进行稳健性检验。同步性因子稳健性检验所构建的多空组合,回测净值表现如图表6所示,多空组合回测回撤表现如图表7所示。

由图表6和图表7所示,同步性因子稳健性检验所构建的多空组合,在样本区间的年化收益为18.36%,年化波动为11.79%,夏普比率为1.32,最大回撤为-8.31%,表明同步性因子及其交易策略构建具有稳健性。此外,稳健性检验的净值在2021年8月至9月变动幅度较小。

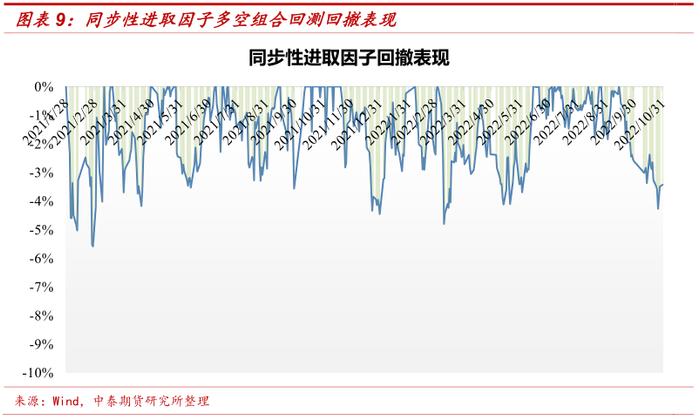

下一步,本研究对同步性进取因子进行单因子测试,测试方式、建仓成本、回测样本区间、测试商品期货品种、回测净值起始时间等均与同步性因子相同,同步性进取因子多空组合回测净值表现如图表8所示,多空组合回测回撤表现如图表9所示。

结合图表8和图表9,同步性进取因子在回测样本区间的年化收益为20.87%,年化波动为12.43%,夏普比率为1.45,最大回撤为-5.59%,该因子表现较好。相较于同步性因子,同步性进取因子年化收益更高,最大回撤更低。同样,该因子在2021年8月至9月净值增幅较大。

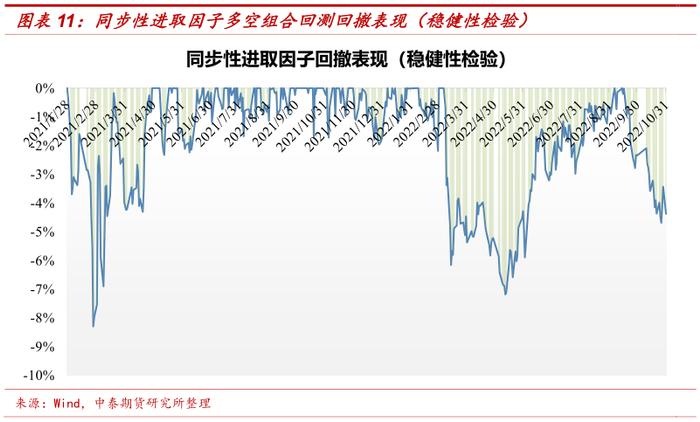

同样对同步性进取因子进行稳健性检验,对齐期货品种交易时间段。同步性进取因子稳健性检验所构建的多空组合,回测净值表现如图表10所示,多空组合回测回撤表现如图表11所示。

如图表10和图表11所示,同步性进取因子稳健性检验所构建的多空组合,在样本区间的年化收益为18.62%,年化波动为11.75%,夏普比率为1.35,最大回撤为-8.31%,表明该因子同样具有稳健性。与同步性因子稳健性检验类似,在对齐期货品种交易时间段后,因子净值变化幅度相对平缓。

本报告设计的同步性因子和同步性进取因子具有选期能力,可作为CTA子策略考量。从因子效力发挥情况看,本研究构建的同步性因子和同步性进取因子与商品期货品种未来收益存在负相关关系,即从商品期货市场品种截面看,价格与市场整体同步性越高的商品期货品种未来价格走势越弱,价格与市场整体同步性越低的品种未来价格走势越强。

本报告为精简版,如需完整版请联系中泰期货。

风险提示:基于历史数据研究总结的相关规律未来可能存在失效的风险。

参考文献:

[1]游家兴.R^2的复活:股价同步性研究评述与展望[J].管理科学学报,2017,20(3):63-79.

[2]RollR.R^2[J].JournalofFinance,1988,43:541-566.

[3]MorckR,YeungB,YuW.Theinformationcontentofstockmarkets:Whydoemergingmarketshavesynchronousstockpricemovements[J].JournalofFinancialEconomics,2000,58:215-260.