【山证宏观研究】2023年10月金融数据点评:政府债券是新增社融主力

投资要点

市场启示:10月社融主要靠政府债券支撑,债市交易性机会延续。10月PMI、通胀、实体经济信贷数据均显示国内经济复苏力度偏弱,地产政策调控缓和以及财政政策发力的效应尚需时间传导;全球经济短期亦有下行压力。继积极财政对债市的影响趋缓后,近期降准预期较强。预计债券交易机会延续。中期看,国内库存周期向上的大方向没有改变,积极财政发力,社会预期有所改善,但从实际的库存水平和产能过剩情况看,在需求端不强刺激的情况下,本轮库存周期弹性比较有限。维持中期内收益率震荡的判断。

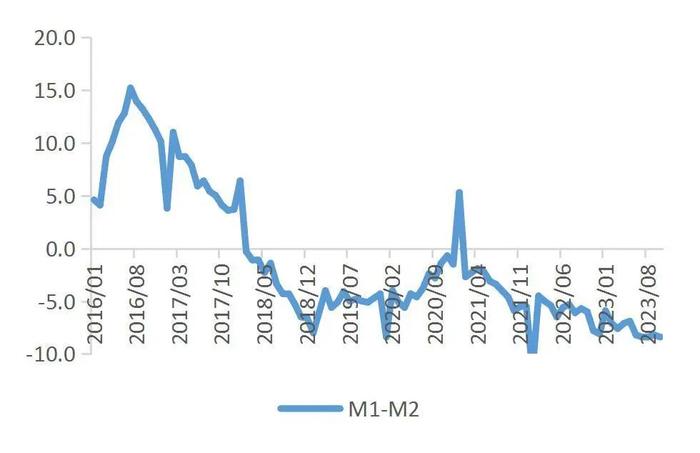

10月新增社融符合预期,企业经营活力仍待企稳。10月末社融存量为374.17万亿元,同比增长9.3%(前值9.0%)。10月社融新增1.85万亿元,略高于wind一致预期的1.83万亿元,环比季节性减少2.27万亿元,同比增加9366亿元。10月M2增速为10.3%(前值10.3%),低于wind一致预期的10.5%。M2和社融增速差为1.0%,持续高位回落。M1增速由上月的2.1%回落至1.9%,M1-M2为-8.4%,较上月负向扩大,显示企业经营活力仍不足。

10月社融主要受政府债券支撑,贷款表现符合季节性。10月新增政府债券1.56万亿元,环比增加5680亿元,同比增加1.28万亿元。社融口径新增人民币贷款4837亿元,环比减少2.05万亿元,同比小幅增加406亿元,整体表现符合季节性。10月非标融资减少2572亿元。未贴现银行承兑汇票减少2536亿元。

Ø 住户贷款减少,企业贷款有所改善。10月住户新增贷款减少346亿元,环比回落幅度高于季节性。企业新增贷款季节性回落至5163亿元,环比减少1.17万亿元,同比增加537亿元。10月企业贷款存量增速持平于上月的13.6%,住户贷款存量增速微幅回落到6.8%。

企业中长期贷款偏弱,“票据冲量”现象明显。10月企业中长期贷款表现偏弱,新增3828亿元,环比减少8716亿元,同比减少795亿元。企业短期贷款和票据融资表现强于季节性,其中票据融资新增3176亿元,同比增加1271亿元,环比增加4676亿元,“票据冲量”现象明显。住户中长期贷款表现略好于短期贷款。中长期贷款环比季节性下降,同比多增375亿元。

风险提示:国内稳增长力度低于预期;存款利率下调节奏加快。

图1:M2及社融存量同比增速(%)

图2:新增社融当月值(亿元)

图3:M2-社融(%)

图4:M1-M2(%)

图5:企业贷款和住户贷款增速(%)

图6:企业中长期贷款和住户中长期贷款增速(%)

研报分析师:郭瑞

执业登记编码:S0760514050002