A股三大指数下跌 创业板指跌1.49% AI概念领涨

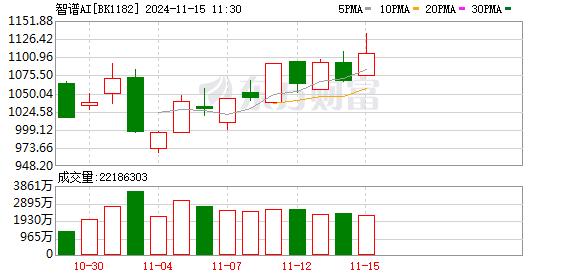

A股三大指数下跌,创业板指跌近1.5%。盘面上,AI语料、教育、智谱AI、Kimi概念、Sora概念、多模态AI、Web3.0、快手概念、RCS概念等位于涨幅榜前列。航天航空、房地产服务、能源金属、半导体、存储芯片、通用航空、转基因、高带宽内存等表现不佳,领跌市场。

截至午间收盘,沪指下跌0.35%,报3367.94点;深成指下跌0.85%,报10943.45点;创业板指下跌1.49%,报2300.09点;科创50指数下跌1.30%,报1013.95点;北证50指数下跌1.09%,报1339.74点。两市上涨个股有1998家,下跌个股有3007家,59只股涨停。两市半日合计成交10917亿。

今日要闻

10月份,全国规模以上工业增加值同比增长5.3%,比上月回落0.1个百分点;环比增长0.41%。分三大门类看,采矿业增加值同比增长4.6%,制造业增长5.4%,电力、热力、燃气及水生产和供应业增长5.4%。装备制造业增加值同比增长6.6%,高技术制造业增加值增长9.4%,分别快于全部规模以上工业增加值1.3和4.1个百分点。分经济类型看,国有控股企业增加值同比增长3.8%;股份制企业增长5.9%,外商及港澳台投资企业增长2.9%;私营企业增长4.8%。分产品看,新能源汽车、工业机器人、集成电路产品产量同比分别增长48.6%、33.4%、11.8%。1-10月份,全国规模以上工业增加值同比增长5.8%,与1-9月份持平。

美联储主席鲍威尔发表鹰派讲话使美股承压。他表示,经济的强韧表现给了官员们在降息问题上审慎行事的空间,因此“不需要匆忙降息”。

2024年10月份,70个大中城市中,各线城市商品住宅销售价格环比降幅收窄或转涨、同比降幅趋稳,房地产市场预期进一步改善。10月份,一线城市新建商品住宅销售价格环比下降0.2%,降幅比上月收窄0.3个百分点。其中,上海和深圳分别上涨0.3%和0.1%,北京和广州均下降0.7%。一线城市二手住宅销售价格环比由上月下降1.2%转为上涨0.4%,为近13个月以来首次转涨。其中,北京、上海和深圳分别上涨1.0%、0.2%和0.7%,广州下降0.4%。10月份,一线城市新建商品住宅销售价格同比下降4.6%,降幅比上月收窄0.1个百分点。其中,北京、广州和深圳分别下降4.9%、10.4%和8.1%,上海上涨5.0%。一线城市二手住宅销售价格同比下降9.6%,降幅收窄1.1个百分点,其中北京、上海、广州和深圳分别下降8.4%、6.7%、12.5%和10.9%。

11月14日晚间,*ST鹏博公告,公司股票自2024年11月5日至2024年11月14日已累计8个交易日涨停,股价涨幅为48.67%。公告称,经申请,公司股票自2024年11月15日开市起停牌,自披露核查公告后复牌,预计停牌时间不超过3个交易日。

针对“机构举报游资”的传闻,证券时报记者从权威人士处获悉,该传闻属于谣言。11月5日国新投资主办的央企价值投资研讨会上,国新投资等13家机构联合倡议,要当好央企价值发现者、传播者和长期投资者。

13F文件显示,巴菲特旗下伯克希尔哈撒韦三季度新进达美乐披萨127万股、泳池用品股PoolCorp40万股。减持了1亿股苹果,持仓占比降至26.24%。还减持了第一资本信贷、NuHoldings和特许通讯。清仓Floor&Decor和LibertySiriusXM,几近清仓ulta美容。除小幅增持海科航空外,未有增持操作。截至三季度末,伯克希尔哈撒韦持仓总市值从2800亿美元降至2660亿美元。

机构观点

中信证券:地产行业的稳定有利于水泥、玻璃行业需求的恢复

中信证券表示,随着近期多部门推出政策组合拳,促进房地产市场止跌回稳,地产行业的稳定也有利于水泥、玻璃行业需求的恢复。水泥供给端,水泥纳入全国碳交易市场进度加快,新版产能置换政策的出台有望加快3亿吨落后水泥熟料产能的出清,且超产现象将得到有效控制,实际产能将从21亿吨压降至设计产能的18亿吨以内。玻璃供给端,在行业亏损压力下冷修产能增加,企业库存快速下降,玻璃价格得到修复。

东吴证券:房地产行业迎来政策拐点,重视板块投资机遇

东吴证券研报指出,9月政治局会议首提“止跌回稳”,标志着房地产行业已迎来重要政策拐点,政府层面已充分认识到稳定房地产对于宏观经济的重要支撑作用。政治局会议后,一线城市优化限购等行业放松政策加速出台,多部委重要会议中也多次提及房地产税收制度改革、专项债收储等政策优化方向,传达了现阶段政府促进房地产止跌回稳的决心。当前房地产市场已经历充分调整,行业实现回稳目标值得期待,重视板块投资机遇。目前板块仍处于政策预期拐点后的上涨初期阶段,建议把握政策大方向顺势而为。考虑到降低购房交易成本后,房地产销售量有望修复,二手房的成交量有望率先提升。

国泰君安:市场流动性改善利好券商板块,有并购重组预期的头部券商仍是资金焦点

国泰君安发文称,市场流动性持续改善利好券商板块,建议增持有并购预期的头部券商。(1)在产品端,保险产品刚兑优势逐步淡化,单一产品对需求的满足能力再度削弱。在渠道端,创新ETF产品持续发售,为居民参与权益市场提供优质工具。(2)9月24日以来,系列增量政策加速落地,市场流动性改善利好券商板块,有并购重组预期的头部券商仍是资金焦点。

光大证券:资金或将高低切换,寻找相对处于低位的新主线

光大证券表示,再一次普跌之后,市场情绪有所降温,特别是高位股,出现了明显的退潮;接下来市场或需要一段时间消化高位股的抛压;同时,市场风格方面,资金或将高低切换,寻找相对处于低位的新主线。

中金:成长弹性可期,关注小盘

中金公司表示,前期弱势的风格在市场反弹后上涨幅度更大。因此此前承压的成长风格未来表现可能优于其他风格。市场主流风格包括市场整体,短期需要一段时间震荡消化。并购项目未来或将集中发生于新质生产力相关行业。基于历史数据统计,并购活跃的行业或有更好的收益表现,未来非银、新质生产力行业、“两创”板块公司可能存在结构性机会。

中信建投:多因素加速市场集中,医药流通行业头部企业估值有望改善

中信建投研报称,医药流通行业稳健增长,市占率稳步提升。随着院内诊疗秩序恢复叠加长期医保支出稳健增长,医药流通行业长短期增长动能充足,且医保局推出预付金政策,利于行业规模及周转效率提升。此外,在集采、规模优势等多因素影响下,头部企业优势明显,市场集中度加速提升。创新业务加速增长,贡献额外增量。流通企业围绕分销主业,发展协同创新业务:1、覆盖全链条的商业保险业务;2、上游:聚焦药品、器械、特医食品、医美产品等研发及生产;3、分销行业内部:开展SPD、创新药进口总代、CSO等业务;4、下游:开展全病程管理、医疗设备维修、药店系统性支持等业务。