媒体之声:疆煤崛起的“广汇样本”

中国网财经11月15日讯(记者李冰岩)随着国内煤炭新增产能审批趋紧,中东部资源枯竭与落后产能退出加速,西部地区,特别是新疆,正崛起为保障国家能源供给与经济平稳运行的重要支柱。

新疆煤炭资源丰富,预测储量为2.19万亿吨,占全国预测总储量约40%。凭借丰富的资源禀赋、低开采成本和优越的区位优势,新疆逐步成为全国煤炭保供的重要接续地。“疆煤外运”也因此被赋予了更深远的战略意义。

根据业内研究预测,预计2025年,西部地区煤炭产量占比将升至65%,到2035年将进一步提高至73%,新疆将成为我国煤炭开发的主战场。

作为新疆煤炭行业的领军企业,广汇能源充分受益国家煤炭增产保供政策和“疆煤外运”。依托丰富的煤炭资源,以及地处新疆“东大门”哈密“疆煤外运”的区位优势,广汇能源自建公路、铁路运输通道,不断夯实甘肃、宁夏、青海等基础市场,同时将煤炭销售区域延伸至西南以及中东部区域。不仅在煤炭产能释放方面拥有极大潜力,同时在天然气和煤化工业务领域也展现出强劲增长动能。

“疆煤外运”提速:稳定全国能源供应的新动能

从我国能源消费结构来看,尽管近年来煤炭消费比重持续下滑,但在2023年的占比仍然高达55.3%,煤炭消费的绝对量仍处于高位,在能源供应中作为压舱石的地位依然显著。

作为新疆来讲,疆煤崛起的一个重要动因是我国大西南等地的煤炭供给缺口加速扩大,亟需疆煤外运保障能源供应。

2022年5月,新疆维吾尔自治区人民政府印发《加快新疆大型煤炭供应保障基地建设服务国家能源安全的实施方案》,强调加快新疆大型煤炭供应保障基地建设,并指出为进一步释放煤炭先进产能需加快新疆大型煤炭供应保障基地建设。

该《方案》提出,“十四五”时期,新疆地区将以增产增供为基本原则,2025年新疆地区预计达成年产能4.6亿吨以上、产量4亿吨以上的总量任务;预计新增产能1.64亿吨,产能增幅60%以上。

新疆煤炭产能不断释放,有来自政策的推动,也有来自市场的需求。从中长期来看,中东部煤炭主产区面临产能枯竭带来的减产风险和落后产能逐渐退出的现状,新疆煤炭的战略发展地位将更为突出。

新疆煤炭资源量位居全国第一,且与内地煤炭相比,具有煤层厚度大、煤层多、埋藏浅等特点,开采条件好,在坑口成本方面有明显优势,可以成为弥补大西南等地区煤炭需求缺口的重要来源。

另外一个方面,近年来煤炭核准产能进一步向新疆等西北地区集中,新疆煤炭产业展现出快速发展势头。

事实上,自2019年起,新疆煤炭的潜力开始加快释放。产量从2018年的1.9亿吨一路攀升至2023年的4.57亿吨。这一增长态势仍在延续,数据显示,2024年1-9月,新疆原煤产量达3.7亿吨,与去年同期相比,增加了5515万吨,增长率高达17.4%,累计增幅再位居全国之首。

受市场需求持续增加的驱动,煤炭外运量也大幅上扬。2017年以前,新疆煤炭年外运量基本维持在1000万吨至1500万吨之间。2020年往后,煤炭外运量显著增长,突破2000万吨,并以每年1000多万吨的增量大幅攀升。今年,新疆铁路疆煤外运量的目标直接提升至9000万吨,相比去年的实际运量将增加约3000万吨。

新疆铁路部门消息显示,截至10月24日,疆煤外运量达7005.38万吨,同比增幅高达51.7%,运量与增幅均创下历史新高。

从产能释放到市场拓展:广汇能源的全链条价值

凭借丰富的资源禀赋和优越的区位条件,广汇能源已成为国家煤炭增产保供和“疆煤外运”战略的重要实践者。依托新疆丰富的煤炭资源,以及哈密“东大门”在“疆煤外运”中的枢纽地位,广汇能源通过自建公路和铁路运输通道,稳固甘肃、宁夏、青海等传统基础市场,同时大力拓展西南和中东部区域市场。凭借完善的物流网络与高效的区位优势,显著提升了煤炭供应链的覆盖能力与运行效率,为全国煤炭市场的稳定供应提供了强有力的支撑。

截至2023年末,公司拥有3处矿权,分别为白石湖煤矿、马朗煤矿、东部矿区。煤炭资源总量达65.97亿吨,可采储量达59.12亿吨。三处煤矿均属于露天煤矿,总体呈现开采难度低、成本低和安全程度高的“两低一高”优势。

资料显示,白石湖煤矿是公司目前在产的主力煤矿,核定产能从600万吨/年增至目前的3500万吨/年,未来计划继续核增至5000万吨;马朗一号煤矿1000万吨产能8月正式获批,在安全验收后计划进一步进行产能核增,该煤矿原煤属于稀缺的高卡煤,具备较高的开发利用价值。东部矿区可采储量超30亿吨,未来规划建设超4000万吨大型矿山。

所以,根据公司的发展规划,远期有望形成超过1.2亿吨/年的煤炭产能,增量空间巨大。广汇能源已经成为推动新疆煤炭产能释放的重要力量。

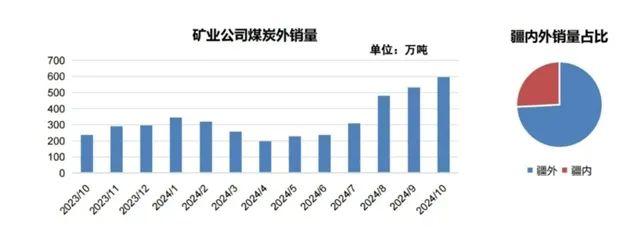

2017年以来,公司原煤产量每年保持持续增长。2024年前三季度,广汇能源实现原煤产量2165.30万吨,同比增长32.80%;实现煤炭销量2860.64万吨,同比增长24.97%。最新出炉的月度经营数据显示,广汇能源10月实现煤炭销量594.64万吨,同比增长153.79%,环比增长12.28%。其中,疆内销量153.48万吨,同比增长182.24%,环比增长6.44%;疆外销量441.16万吨,同比增长145.20%,环比增长14.47%。

新疆的煤炭固然优势明显,但地里位置决定了运输成本是疆煤外运首先要解决的难题,目前疆煤外运主要以铁路运输为主、公路运输为辅。广汇能源在物流保障和成本控制上有较强的竞争优势,广汇通过自建的淖柳公路、红淖铁路及柳沟物流中转基地,不仅提供了有力的物流保障,而且大大降低了运输和仓储成本。

依托区位和运输通道的双重优势,广汇能源立足新疆、辐射甘肃等传统煤炭市场之外,还积极开拓宁、川、渝、云、贵、鲁等地煤炭市场,进一步扩大公司的煤炭销售半径。

煤电煤化工产业跑出“加速度”

广汇能源所处的淖毛湖矿区煤炭含油率达10%以上,最高可达16.3%,是罕见的富油煤资源,这一独特优势使其成为煤制油气及煤化工产业的理想原料。近年来,多家大型企业已在此布局煤化工项目,加速推动产业链集群化发展,为新疆煤炭资源价值的进一步释放奠定坚实基础。

2024年《新疆维吾尔自治区政府工作报告》提出,新疆将加快发展煤炭煤电煤化工产业集群,进一步释放煤炭优质产能,加大准东、哈密、吐鲁番、准南等地煤炭勘探开发,推动一批支撑性煤电项目建设,开工建设一批煤制烯烃、煤制气项目,推动煤炭分级分质清洁高效利用,力争原煤产量达到5亿吨,着力打造国家大型煤炭供应保障基地和煤制油气战略基地。在政策和市场需求的双重驱动下,现代煤化工产业迎来了前所未有的战略机遇期。

根据哈密市十四五规划纲要,到十四五"末,哈密地区将实现煤炭分质分级利用规模达2800万吨/年,生产煤基化学品460万吨/年、煤基新材料20万吨/年、煤制气8亿方/年,转化煤量预计超过6000万吨。这些目标的实现,不仅将哈密打造成现代煤化工产业高地,也将显著提升新疆煤化工产业在全国的竞争力。

广汇能源充分发挥政策与资源优势,在淖毛湖区域累计投资552亿元,建成配套齐全的现代煤炭煤化工基地,构建起集大型露天煤炭开采、煤炭深加工、大宗能源物流及配套服务于一体的千亿级绿色循环经济产业链。公司近期还宣布计划投资164.8亿元,建设“伊吾广汇1500万吨/年煤炭分质分级利用示范项目”,进一步拓展高端化学品与新材料领域,推动产业链条向高附加值方向延伸。

公司表示,此项目将充分发挥公司自有富油气煤资源及煤化工集群优势,通过深度开发资源禀赋,助力传统煤化工向现代煤化工、现代煤化工向新能源与氢能的“两个耦合”发展模式转型。

事实上,通过煤制油、煤制气及煤制烯烃等工艺,加工而成的成品油、天然气等煤化工产品,不仅能够就地高效消纳煤炭资源,还可通过管道运输等方式输往中东部地区,大幅降低新疆能源外运的物流成本。从这一角度来看,发展煤化工产业不仅是贯彻国家政策导向的必然选择,更是提升新疆煤炭资源竞争力的重要途径。

高油价时代,煤化工在较长时间内都具有成本优势。广汇煤化工生产所需的原材料主要来源于自产煤炭,运距短,综合成本低,同时公司充沛的煤炭储量为煤化工业务的持续增长提供了有力支撑。

从政策引导到市场驱动,煤电煤化工产业正在哈密地区跑出“加速度”。以广汇能源为代表的行业龙头企业,也正在助推新疆煤化工产业链向高质量发展迈进,为全国能源战略的实施提供重要支撑。

注销式回购与高分红并行:彰显资本市场担当

作为国内外同时拥有“煤、油、气”三大资源的民营企业,广汇能源已初步形成煤炭、天然气、煤化工、清洁能源以及碳捕集与利用协同发展的五大产业格局。多元化布局不仅彰显了其产业优势,也为公司长期稳健发展奠定了坚实基础。

近年来,广汇能源因其稳定的高股息率、持续的分红政策及积极的股份回购计划备受市场关注。这一系列举措,不仅反映了公司强劲的盈利能力和对股东回报的长期承诺,也体现了其在资本市场中的良好声誉与社会责任担当。

2024年7月,广汇能源启动了注销式回购计划。根据方案,公司将在2024年8月7日至2025年8月6日期间,以不高于10.29元/股的价格,回购公司3887.27万股至7774.54万股股份,总回购金额预计在4亿元至8亿元之间,并将回购的股份全部注销,减少公司注册资本。截至2024年10月31日,广汇能源已累计回购3182.6万股,支付总金额达2.17亿元。

公司表示,此次回购基于对未来发展前景的高度信心以及对公司内在投资价值的认可,旨在通过优化股权结构、提升每股收益,为股东创造更多价值,同时进一步巩固公司在资本市场的优质形象。

业内人士认为,“注销式”回购可以减少流通在外的股份数,提高公司的每股收益和每股净资产,这对于提升公司的财务指标和股东回报具有显著效果。

长期以来,广汇能源始终坚持稳定的分红政策,是A股上市公司中高股息率的代表企业之一。

2022-2024年,公司承诺连续三年分配的利润不少于近三年实现年均可分配利润的90%,并每年实际分配现金红利不低于每股0.70元。从2021年至2023年,广汇能源保持了稳健的分红记录。2021年,公司每10股派发现金红利4元(含税),分红总额达26.26亿元;2022年,公司推出史上最大规模分红方案,每10股派发现金红利8元(含税),分红总额高达51.9亿元,创下历史新高。

在能源价格波动加剧的背景下,高分红提供了投资确定性,为公司估值抬升创造了条件。同时,分红也反映了公司对未来发展的信心,有助于树立蓝筹股形象,吸引更多机构投资者。

2023年4月,公司向全体股东每10股派发现金红利7元,现金分红总额达45.47亿元(含税),占2023年度归母净利润的87.9%。按2024年11月13日收盘价计算,公司股息率高达8.9%,成为A股高股息率的标杆企业。

对于未来的分红安排,公司曾在上证E互动平台给予回复,未来公司将积极做好主业,努力提升自身经营业绩及回报股东。在完成2022-2024年既有分红方案的基础上,会结合生产经营情况适时推出接续方案。

通过持续的现金分红和股份回购,广汇能源不仅展现了优秀的盈利能力与财务状况,也传递了对未来发展的乐观预期。随着国家政策的持续催化和资本市场的日益成熟,高股息率投资策略正成为资本市场的热点,为投资者提供了稳健的投资选择,也进一步凸显了广汇能源的投资价值。