Mysteel周报:上海钢筋网片价格整体宽幅下跌 预计下周价格或震荡偏弱运行为主(11.8-11.15)

概述:回顾十月,“银十”接力“金九”,需求继续保持较好韧性,受政策利好带动,市场情绪较好,工地资金到位情况继续改善,加之有部分区域有赶工情况,因此10月份建筑与基建行业钢筋网片的采购量环比继续增加。而进入11月份,季节性淡季来临,北方部分区域施工停滞或者即将停滞,而南方部分区域或仍有赶工现象,不过整体需求可能会有一定的衰减,预计11月份整体钢筋网片的消费环比减少2%左右。

【市场综合概述】

一、市场价格:

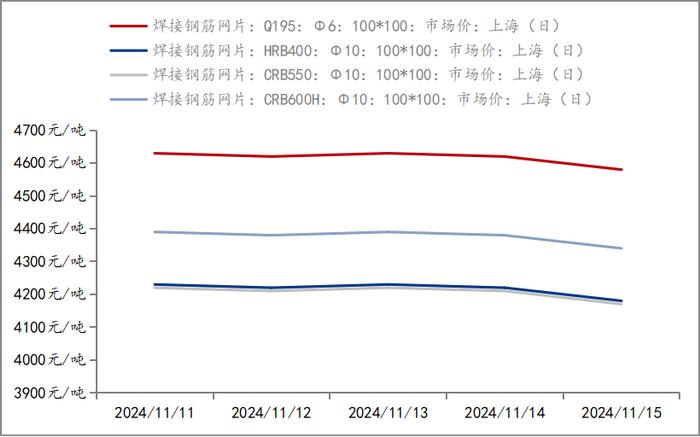

本周上海钢筋网片价格整体宽幅下跌,价格继上周阴跌走势后并未有所好转,详见下图:

图1:本周上海钢筋网片主流规格及原材价格周环比情况

截至11月15日,上海钢筋网片市场现货CRB550-10的价格大致处于3830元/吨左右,也有部分高位资源处于3900元/吨,市场近一个周价格波动幅度不大,跟随原材价格起伏处于正常区间。详见下图:

图2:本周上海市场钢筋网片主流规格价格走势

二、市场情况:

十一月过半,四季度市场行情叠加需求不及预期,本周市场情况与上周相比小幅回落。

据本网调研,截至11月12日,样本建筑工地资金到位率为64.9%,周环比上升0.38个百分点。其中,非房建项目资金到位率为67.98%,周环比上升0.30个百分点;房建项目资金到位率为48.69%,周环比上升0.80个百分点。本周样本建筑工地资金到位率继续小幅回升,房建资金改善弹性略大于非房建。本周北方已进入年底回款阶段,或一定程度上推动资金到位改善。另外,华东地区部分施工反馈临近年底,在手项目施工进度有所加快,且现金流增加,个别项目需完成年底竣工指标。但同时,也存在一些项目资金变差。从整体情况来看,华东资金较好于华南、华北、西北、西南、华中和东北。

成交方面,由于短期行情仍然处波动震荡区间内,且呈现反复跳跃之走势,大多询价客户认为后续价格还有一定调整空间,下单意愿相比上周明显回落。从当前市场表现来看,新开工项目基本暂无,但工地资金到位率持续小幅增加,通过本周的库发比可以看出,虽然需求已存,可市场反馈或受天气影响市场,在建项目赶工进度一般。预计下周华东区域网片的消费会在当前水平上继续减少。回顾本周的订单情况,A厂家成交小网约在360吨左右,大网约在160吨左右,产能利用率约76.34%;B厂家成交小网约在210吨左右,大网360吨左右,产能利用率约84.52%;C厂家成交大网390吨左右,小网暂无,产能利用率约55.13%。从整体采购情况来看,多数项目依旧是按需采购,不过也有部分厂商有少量囤库操作。经市场调研,目前市场大型厂家主流库存管理方式为轮库管理,确保控制行情波动导致的原料亏损。本轮行情波动较快,市场继续回归基本面交易逻辑。

【市场消息传导】

房地产财税大礼包,对新开工和施工影响较小,且11月高频地产数据显示,一线城市二手房成交开始明显疲软,统计局数据显示,1-10月份,新建商品房销售面积同比下降15.8%,另外,全国房地产开发投资同比下降10.3%,施工面积同比下降12.4%,新开工面积下降22.6%,现实情况较弱。

【原材市场综述】

原材价格在经过短期剧烈波动后,本周价格环比下跌70-110元/吨。截止11月15日,Ф10盘螺3460元/吨,环比上周下跌80元/吨;Ф10高线3470元/吨,环比上周下跌70元/吨;Ф6.5拉丝材3350元/吨,环比上周下跌110元/吨。

下游需求边际放缓压力增加的同时,交易转向基本面主导,市场投机需求同样走弱。昨日237家主流贸易商建筑钢材成交总计92303吨,日环比减25.08%。供应端,钢厂盈利率连续回落,247家钢厂高炉开工率环比减少0.21个百分点,但高炉炼铁产能利用率88.58%,环比上周增加0.71个百分点,日均铁水产量也顺势增加1.88万吨至235.94万吨,创逾3个月高位。后续淡季行情或逐渐确认,供应仍维持坚挺,供需结构转弱。

钢联产存数据来看,本周五大钢材品种中,螺纹产量微增,厂库减少4.46万吨至149.36万吨,社库增加7.56万吨至296.13万吨,总库存增加的同时,表观需求增加2.25万吨至230.84万吨。现实需求依旧偏弱,建筑钢材库存继续累积,但幅度相比之前有所收窄。

综合来看,本周宏观冲击暂告一段落,市场回归基本面,笔者认为,本轮钢材供应回落可能较为曲折,且接下来一段时间将进入冬储博弈阶段,受到供应、需求、成本和宏观政策等多方面因素的影响,今年冬储或较为复杂,短期钢材价格预计仍以区间震荡为主。笔者认为,预计下周价格或震荡偏弱运行为主,但下跌空间有限。